Рынок акций США нервничает накануне симпозиума ФРС в Джексон-Хоул

В первый час торговой сессии понедельника, 22 августа, S&P 500 заметно снижался, продолжая тренд второй половины прошлой недели. Наибольшую устойчивость традиционно показывали защитные сектора.

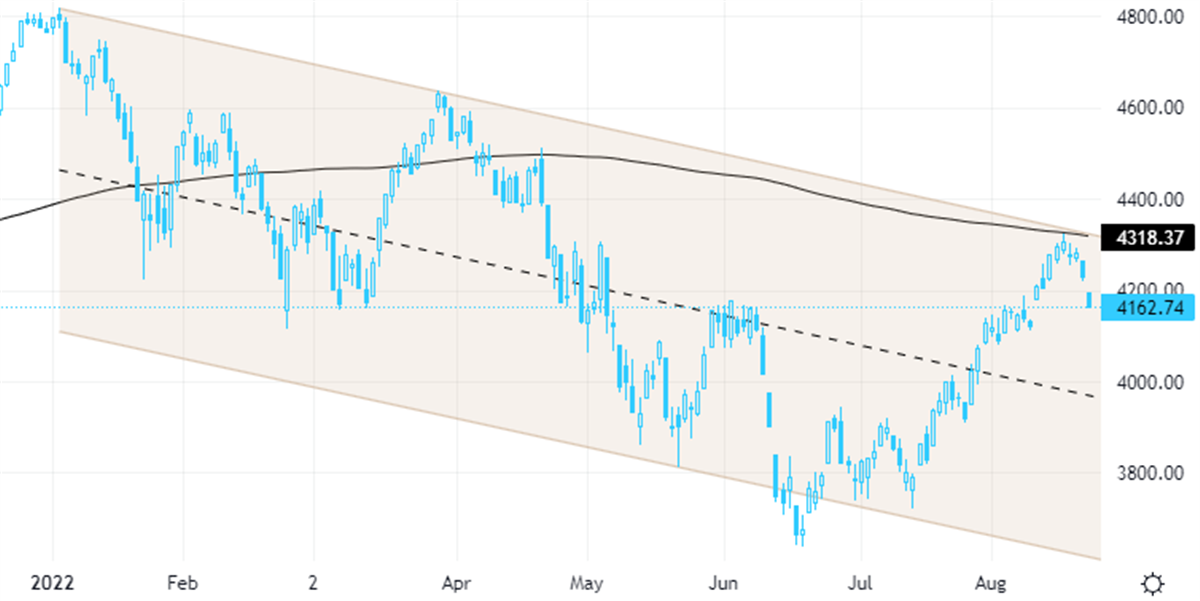

На 17:10 мск:

· S&P 500 - 4 162 п. (-1,57%), с нач. года: -12,65%

· Dow Jones Industrial - 33 282 п. (-1,26%), с нач. года: -8,40%

· Nasdaq Composite - 12 464 п. (-1,90%), с нач. года: -20,28%

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 17:10 мск снижались все 11 основных секторов индекса.

Наибольшую устойчивость показывали ЖКХ (-0,41%), производство товаров первой необходимости (-0,43%) и здравоохранение (-0,48%). Главными аутсайдерами выступали производство товаров длительного пользования (-2,25%), телекомы (-2,15%) и энергетика (-2,07%).

Рынок акций США заметно вырос с минимумов июня на ожиданиях того, что ФРС вскоре замедлит темпы повышения ставок, а весной и вовсе приступит к их снижению. Однако опубликованный в среду, 17 августа, протокол последнего заседания FOMC (27 июля) и последовавшие в четверг и пятницу комментарии представителей ФРС продемонстрировали намерение регулятора продолжить борьбу с инфляцией.

Важным драйвером для рынка акций США на среднесрочную перспективу может стать ежегодный симпозиум ФРС в Джексон-Хоул, который пройдет 25-27 августа. Кроме того, в сентябре ФРС увеличит темпы сокращения своего баланса, и это событие, вероятно, также беспокоит инвесторов.

Вероятно, последнее большое повышение ставок со стороны ФРС состоится в сентябре, что позволит рынку акций США продолжить рост во втором полугодии, прогнозируют стратеги JPMorgan Chase. Банк занимает одну из самых бычьих позиций на Wall Street и ждет, что наиболее чувствительные к рыночным ставкам акции продолжат показывать опережающую динамику относительно акций стоимости.

Стратеги UBS Global Wealth Management занимают противоположную позицию и полагают, что текущий рост рынка нужно использовать для сокращения позиций в бумагах технологических компаний с высокой бетой и переключаться на более устойчивые сектора.

Рост на рынке акций США вряд ли продлится, прогнозируют стратеги Goldman Sachs. По их мнению, этому помешают риски рецессии и более сильной, нежели ожидается инфляции, которая побудит ФРС продолжить цикл повышения ставок. В случае реализации рецессионного сценария, S&P 500, по прогнозу банка, снизится на 3 150 п., т. е. примерно на 26% с уровня закрытия пятницы.

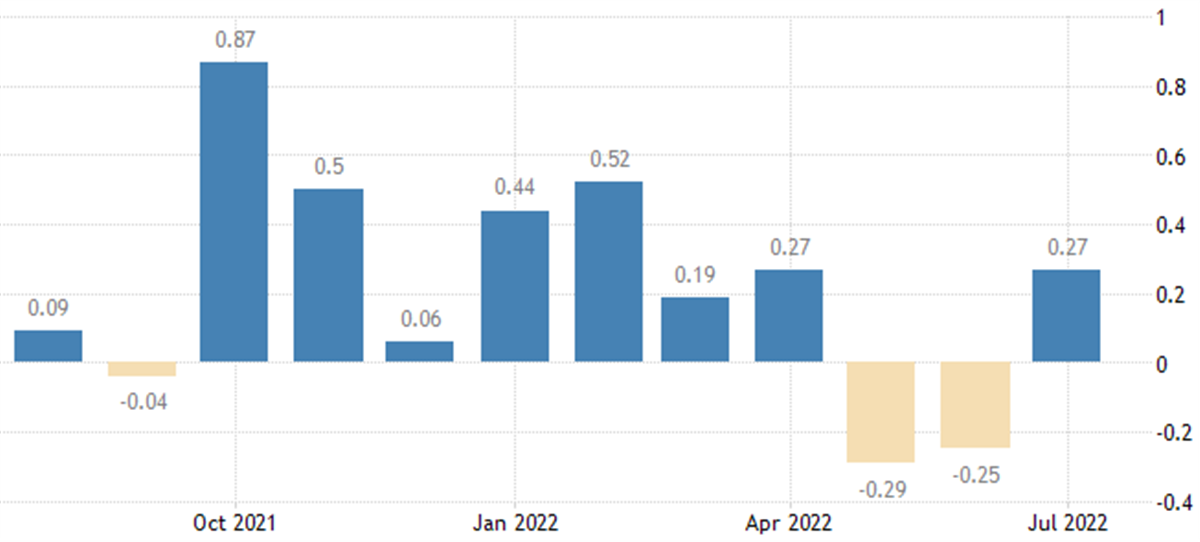

Макроэкономическая статистика. Индекс национальной активности ФРБ Чикаго в июле: 0,27 п. против консенсуса -0,25 п. и против -0,25% месяцем ранее. Первое положительное значение с апреля: положительную динамику показали все четыре основных компонента индекса.

Корпоративные историии

· Акции Netflix (NFLX) снижались на 2,8%: CFRA понизила рейтинг бумаг до "продавать" с "держать", отметив, что они могут отставать от S&P 500 до конца года после роста на 40% с минимумом середины июля.

· Акции United Parcel Service (UPS), Saia Inc (SAIA) и Canadian National Railway (CNI) теряли 2%, 1,3% и 1,4% соответственно: Evercore ISI понизил рейтинг бумаг до "по рынку" с "лучше рынка", отметив, что оценки некоторых транспортных компаний выглядят завышенными.

· Акции VF Corp. (VFC) дешевели на 2,4%: Cowen понизил рейтинг бумаг до "по рынку" с "лучше рынка", отметив неопределенность, связанную с прогнозом менеджмента.

· Акции Vipshop Holdings (VIPS) росли на 0,3%: Citi повысил рейтинг бумаг до "нейтрально" с "продавать".

· Акции Tesla (TSLA) снижались на 1,8%: число регистраций электромобилей в Китае снизилось в июле.

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками