Рынок акций США консолидируется в ожидании драйверов для новых движений

В первой половине торговой сессии вторника, 7 июня, рынок акций США умеренно снижался. Одним из поводов для ухудшения рыночных настроений стало второе за последние три недели понижение прогноза по прибыли со стороны крупного американского ритейлера Target.

Кроме того, доходности гособлигаций США несколько скорректировались после вчерашнего роста, но все равно остаются неподалеку от максимумов текущего цикла. Схожая ситуация наблюдается и с ожиданиями по ставкам.

На 17:05 мск:

S&P 500 - 4 106 п. (-0,37%), с нач. года: -13,92%

Dow Jones Industrial - 33 737 п. (-0,54%), с нач. года: -9,91%

Nasdaq Composite - 12 012 п. (-0,42%), с нач. года: -23,25%

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 17:05 мск снижались 10 из 11 основных секторов индекса.

Наибольшую устойчивость показывали энергетика (+1,59%), здравоохранение (-0,04%) и ИТ (-0,34%). Главными аутсайдерами выступали: производство товаров длительного пользования (-1,64%), недвижимость (-0,89%) и телекомы (-0,80%).

Вероятно, американские фондовые индексы могли бы в последние дни показать более сильную динамику, если бы не довольно хороший пятничный отчет по рынку труда США, который дал ФРС "зеленый свет" на дальнейшее повышение ставок с шагом в 0,50% как минимум на двух ближайших заседаниях в июне и июле. На данный момент фьючерсы на ставку по федеральным фондам учитывают ее рост к концу года до 2,86%, т. е. примерно еще на 2,0% или в среднем на 0,40% на каждом из оставшихся пяти заседаний FOMC.

Довольно продолжительная консолидация S&P 500 после роста в конце мая говорит о том, что рынок акций США ищет поводы для дальнейшего укрепления, и, возможно, пятничная публикация данных по потребительской инфляции в стране за май даст новые драйверы для новых движений. Впрочем, инвесторам стоит помнить, что статистически июнь - наиболее слабый месяц года для S&P 500.

Стратеги Goldman Sachs полагают, что в отсутствие ускорения экономического роста повышение процентных ставок будет оказывать давление на рынок акций США. В частности, они отмечают, что даже после заметного снижения S&P 500 спред доходности между акциями и облигациями сократился до одного из самых низких уровней с мирового финансового кризиса 2008–2009 годов.

Goldman отмечает, что американским компаниям необходимо продемонстрировать сильный рост прибыли, чтобы показать лучшую динамику, чем облигации, и компенсировать инвесторам дополнительные риски.

Стратеги Citi отмечают, что рост S&P 500, который наблюдался в конце мая, был "хрупким" по своей природе, так как его не сопровождал заметный приток капитала на рынок акций. По их данным, одной из главных бычьих сил на рынке акций США в настоящий момент является довольно экстремальное медвежье позиционирование во фьючерсах на S&P 500 и Nasdaq 100. Поэтому ликвидация этих позиций может спровоцировать новый виток коррекционного роста американских фондовых индексов.

Пик экономической неопределенности остался в I квартале, но в текущем квартале волатильность рынка акций США все равно может остаться выше среднеисторических значений, полагает главный инвестиционный стратег Charles Schwab Джеффри Кляйнтоп. По его мнению, относительно низкие оценки американских компаний по мультипликаторам могут не спасти котировки их акций от дальнейшего снижения, если прогнозы по прибыли будут ухудшаться.

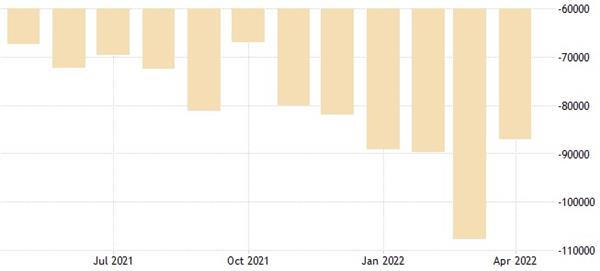

Макроэкономическая статистика. Дефицит торгового баланса США в апреле сократился до $87,1 млрд с рекордного мартовского значения в $107,7 млрд и оказался лучше консенсус-прогноза на уровне $89,5 млрд.

Источник: TradingEconomics

Экспорт вырос на 3,5% м/м до $252,6 млрд (максимальное значение за всю историю ведения статистики с 1950 года) благодаря природному газу, нефтепродуктам, сое и гражданским самолетам. Вырос и экспорт услуг, в основном в сфере путешествий и транспорта.

Импорт сократился на 3,4% м/м до $339,7 млрд на фоне снижения поставок текстильной продукции, товаров для дома, игрушек, игр и спортивного инвентаря, фармпрепаратов, промышленных товаров и материалов.

Корпоративные истории. Акции Kohl's (KSS) росли на 9% на новостях о том, что компания ведет эксклюзивные переговоры с Franchise Group относительно собственной продажи примерно за $8 млрд. Капитализация компании на закрытии понедельника, 6 июня, составляла $5,4 млрд

Акции Peloton's (PTON) снижались на 2,7%. Компания назначила бывшего вице-президента Amazon Web Services Лиз Коддингтонис своим финансовым директором. Эта новость повлекла позитивные комментарии со стороны аналитиков Citi, которые считают, что Лиз Коддингтонис поможет Peloton увеличить число подписчиков

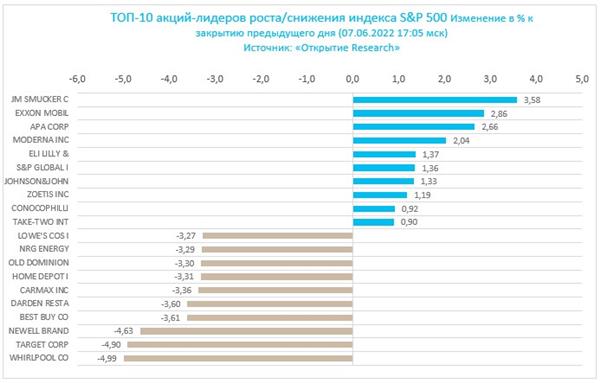

Акции Target Corporation (TGT) дешевели на 4,9%: компания сообщила о том, что будет вынуждена предложить покупателям большие скидки, чтобы разгрузить товарные запасы, высокий размер которых не соответствует потребительскому спросу. Менеджмент Target прогнозирует, что во II квартале операционная маржа компании составит всего около 2%, что заметно ниже предыдущих оценок примерно в 5,3%. Эти новости оказали давление на бумаги других ритейлеров, вроде Walmart, Nordstrom, Macy's, Dollar General, Costco и Best Buy

Акции Gitlab (GTLB) росли на 9,8% после сильного отчета за I квартал

Акции HealthEquity (HQY) прибавляли 5,8%: компания представила сильный квартальный отчет и повысила годовой прогноз по выручке. Аналитик RBC Шон Доджсет полагает, что компания может находиться в начале многолетнего роста бизнеса благодаря повышению процентных ставок