Рынки находятся в ожидании заседания ФРС

В центре внимания. На прошлой неделе на мировом рынке усилились опасения более жестких действий ФРС и дальнейшей рецессии. На перспективы такого сценария указывали также пятничные индексы деловой активности. В России неделя отметилась снижением инфляционных ожиданий населения до минимума с марта 2021 года.

Текущая неделя в мире пройдет в ожидании заседания ФРС 3 мая, и представители американского регулятора уйдут на «неделю тишины». Особое внимание инвесторы обратят на публикацию в четверг первой оценки ВВП США в первом квартале, которая предоставит сигналы о перспективах рецессии. Центральным событием недели на российском рынке будет заседание Банка России в пятницу. Вероятно, ЦБ РФ

сохранит ключевую ставку у 7,5% годовых, и инвесторы в первую очередь будут оценивать сигнал регулятора и обновленные прогнозы.

Нефть и рубль. Нефтяные цены заметно снизились по итогам прошедшей недели. Усилившиеся опасения более жестких действий ФРС оказывали давление на котировки, но данные о заметном восстановительном росте экономики Китая и недельном снижении запасов нефти в США несколько ограничивали негатив на нефтяном рынке. Сегодня фьючерсы Brent снизились к $80,6/барр. На этой неделе влияние на нефтяные цены окажут данные по ВВП США в первом квартале. В целом риски движения фьючерсов Brent ниже $80/барр. пока сохраняются, дальнейшая динамика котировок определится итогами заседания ФРС.

Рубль на прошлой неделе смог умеренно укрепиться. Снизившиеся цены на нефть в условиях приближающегося пика налогового периода и вербальных интервенций не оказывают ярко выраженного эффекта на рубль. Сегодня курс USDRUB находится у 81,4 руб./$. Другие валюты EM с утра преимущественно слабеют. На этой неделе продажи валютной выручки экспортерами для уплаты апрельских налогов усилятся, и у курса USDRUB есть потенциал протестировать отметку в 81 руб./$.

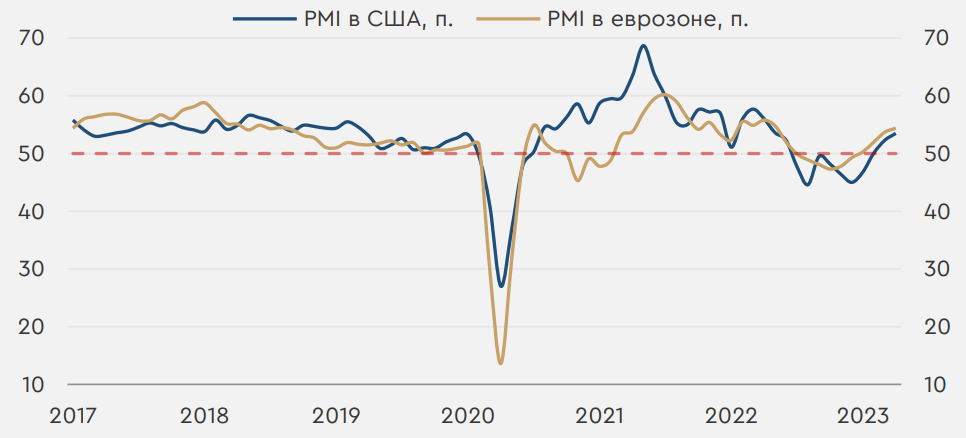

Индексы деловой активности в США и ЕС. Опубликованные в пятницу индексы деловой активности от S&P Global показывали более сильный, чем ожидалось, рост. Так, составной индекс в США неожиданно вырос на 1,2 п. до 53,5 п. (прогноз 51,2 п.), обновив майский максимум. Значения выше 50 п. свидетельствуют о расширении деловой активности, ниже – о ее сокращении. Отдельно стоит отметить, что производственный индекс в США впервые с октября превысил 50 п. Субкомпоненты индексов при этом указали на восстановление спроса, максимальные с середины прошлого года темпы роста занятости и усиление ценового давления, что повышает вероятность более жестких действий со стороны ФРС. Составной индекс в еврозоне тоже неожиданно вырос - на 0,7 п. до 54,4 п. (прогноз 53,7 п.), обновив максимум с мая. Составляющие показателей при этом свидетельствовали о существенном ослаблении ценового давления в Европе, хоть и риторика представителей ЕЦБ пока остается жесткой. Опубликованная статистика пока не указывает на начало рецессии, что, с другой стороны, снижает вероятность смягчения позиции регуляторов.

Составные индексы деловой активности в США и еврозоне

Комментарии