Рынки акций Европы и США пытаются продолжить начатый вчера рост

Европа. Утром Stoxx Europe 600 достиг нового многомесячного максимума в области 435 п., но запал быков быстро иссяк, т. к. индекс достиг области прохождения 200-дневной МА. По стоянию на 18:05 чуть больше половины основных секторов Stoxx Europe 600 находились в плюсе. Наилучшую динамику показывали производство товаров длительного пользования, производство материалов и ИТ, отставали здравоохранение, ЖКХ и производство товаров первой необходимости.

Будущее европейской экономики выглядит далеко не безоблачным: Европейская Комиссия сообщила сегодня о том, что региону предстоит пережить непростую зиму на фоне двузначной инфляции. По прогнозу ЕК, экономика Европы вырастет в 2023 году лишь на 0,3% г/г, а средние темпы роста инфляции составят 6,1% г/г.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,8 к прибыли за прошедший год (P/E) и с коэффициентом 11,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

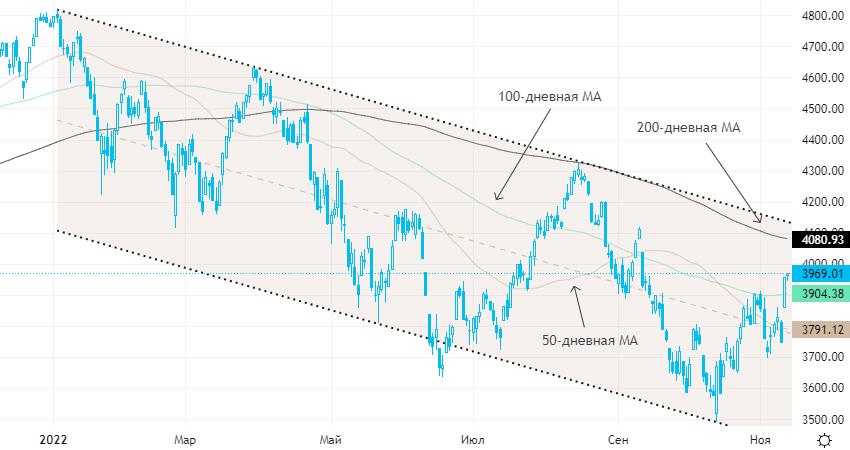

Далее из состава Stoxx Europe 600: 87,7% компаний индекса торгуются выше своей 50-дневной МА, 71,4% торгуются выше своей 100-дневной МА, 50,8% торгуются выше своей 200-дневной МА.

США. В первой половине торговой сессии пятницы S&P 500 пытался продолжить начатый вчера рост, находясь менее чем в 1% от психологически важного уровня 4000 п. По состоянию на 18:05 мск в плюсе находились 8 из 11 основных секторов индекса: наилучшую динамику показывали энергетика, производство материалов и товаров длительного пользования, отставали здравоохранение, производство товаров первой необходимости и ЖКХ.

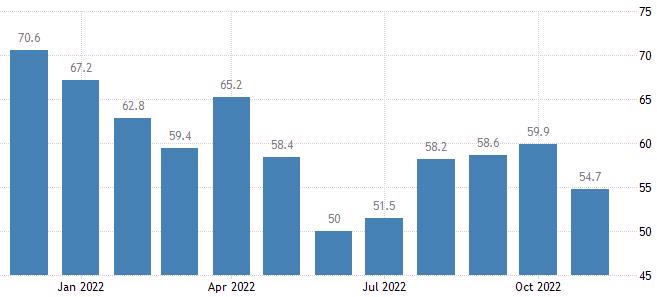

По предварительным оценкам, Индекс настроения потребителей от Мичиганского университета снизился в ноябре до 54,7 п. (самый низкий уровень с июля) с 59,9 п., заметно ниже консенсуса на уровне 59,5 п. Снизились все компоненты индекса, кроме инфляционных ожиданий, которые выросли на горизонте ближайшего года и пяти лет.

Рынок фьючерсов на ставку по федеральным фондам продолжает оценивать вероятности ее повышения на заседании 14 декабря на 50/75 б.п. в 85%/15%, а также учитывает в ценах рост ставки до пикового уровня в 4,93% к маю 2023 года с последующим снижением до 4,31% к январю 2024 года.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 82,5% компаний индекса торгуются выше своей 50-дневной МА, 69,6% торгуются выше своей 100-дневной МА, 53,4% торгуются выше своей 200-дневной МА.

Нефть и другие сырьевые активы. Вечером пятницы большинство сырьевых активов росло вторую сессию подряд.

Вчера импульс к росту задали новости о значительном замедлении потребительской инфляции в США, а сегодня — некоторое смягчение ковидных ограничений в Китае, которое порождает надежды на усиление спроса на сырье во второй крупнейшей экономике мира. Таким образом, недавние слухи о планах Пекина постепенно свернуть политику нулевой терпимости к Covid, которые были неоднократно опровергнуты на официальном уровне, оказались не такими уж и беспочвенными.

Дополнительную поддержку рынку оказывала новая волна ослабления доллара против валют G10.

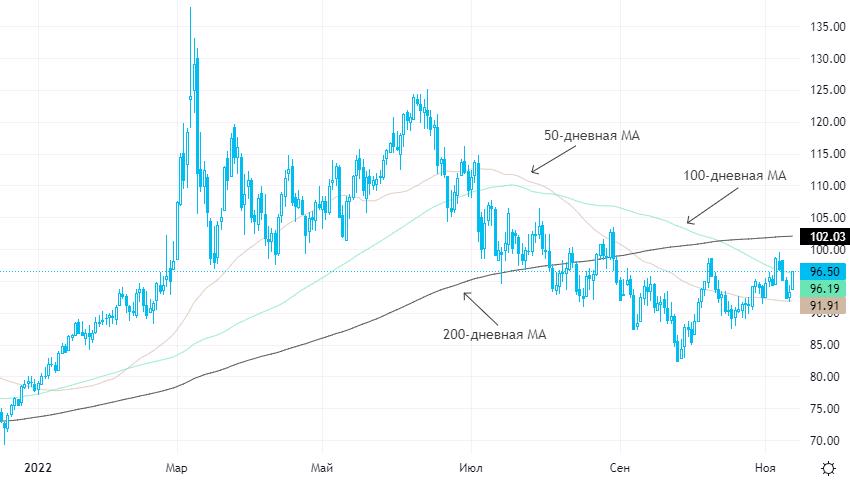

Нефть Brent росла вторую сессию подряд, но при этом закрывала снижением первую неделю из последних четырех. В последние месяцы цены на нефть сформировали довольно широкий диапазон, выход из которого может потребовать каких-то новых драйверов. Возможно, им станет вступление в силу ограничений ЕС на экспорт российской нефти 5 декабря.

Тем временем министр энергетики Саудовской Аравии принц Абдулазиз бин Салман сообщил сегодня о том, что ОПЕК+ продолжит занимать осторожную позицию по вопросу добычи нефти. По его словам, члены альянса видят много «неопределенностей» в мировой экономике.

Золото, напротив, закрывает лучшую неделю с марта на фоне резкого снижения курса доллара, которое сегодня помогло и базовым металлам подняться до многомесячных максимумов. И, конечно же, этот класс активов, как и нефть, выступает прямым бенефициаром ковидных послаблений в Китае.

Впрочем, после мощного роста некоторые сырьевые активы начинают выглядеть перекупленными. Сегодня цены на медь на LME превысили верхнюю границу дневной ленты Боллинджера: по данным Bloomberg, за прошедший год это происходило девять раз, и в следующие 20 дней котировки металла в среднем снижались на 4,3%.