"РусГидро" - куда утекают деньги инвесторов

В параллельной вселенной Русгидро могла бы быть интересным и маржинальным бизнесом, ведь себестоимость добычи электричества с помощью воды на порядок ниже, чем при сжигания топлива (газ, уголь и т.д.). Но, к сожалению, в реальности все не так радужно. Компания нагружена долгами и непрофильными активами (угольными станциями на Дальнем Востоке). Это портит весь инвестиционный кейс.

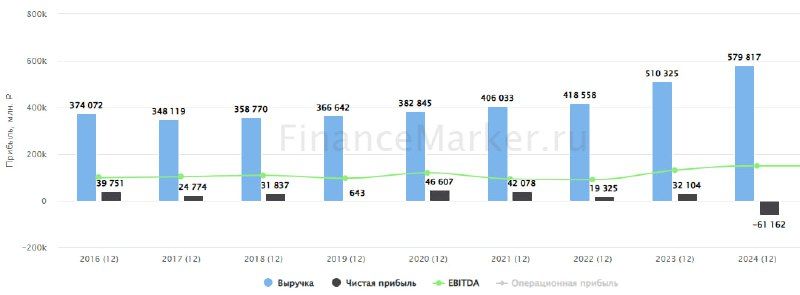

Исторически, всю прибыль от гидрогенерации "съедали" обесценения основных средств. Прошедший год не стал исключением. Обесценения достигли 93,2 млрд руб. Цифра смотрится особенно пугающе на фоне годовой операционной прибыли в 111,2 млрд руб.

Но, на этом проблемы не заканчиваются. Рост ключевой ставки привел к тому, что чистые финансовые расходы увеличились в 2,8 раза и уничтожили остатки прибыли, сохранившейся после обесценений.

Справедливости ради отмечу, что обесценения - это бумажные статьи, которые не влияют на реальный денежный поток. Со слов менеджмента, скорректированная чистая прибыль снизилась всего на 4,7% г/г. Правда я не совсем понял, на что именно она была скорректирована. Если к прибыли просто прибавить все обесценения, то выходит, что она сократилась с 62,6 млрд руб. до 37,8 млрд руб. Уже не так катастрофично, но процент явно больше, чем 4,7.

С операционной же точки зрения у Русгидро все хорошо. Компания нарастила выработку электроэнергии на 3,4% г/г, а также ввела несколько проектов в рамках программ ДПМ и ДПМ ВИЭ и получает по ним повышенные тарифы на реализацию. В результате, выручка выросла на 12,9% г/г (с опережением себестоимости), а EBITDA на 14,2% г/г.

Как видим, проблема Русгидро кроется не в операционной деятельности, а на финансовом уровне. И решать ее будут, как обычно, за счет государства. Которое при необходимости выкупит очередную допэмиссию. А еще, в ближайшие 3 года будет выплачено 17 млрд руб. компенсаций, связанных с изменением ценообразования на электричество на Дальнем Востоке. Вроде бы, это положительная новость, но это все еще "лечение симптомов", а не устранение причин.

Дивидендов в такой ситуации с высокой вероятностью мы не увидим. Акции Русгидро окончательно превратились в дотационную историю, в которой частным инвесторам ловить нечего. Цель минимум на ближайшие кварталы - пережить снежный ком долговых расходов без фатальных последствий.

Комментарии