"РУСАЛ" - фундаментальная недооценка компенсируется слабым денежным потоком и высоким долгом

Мы обновляем покрытие акций «РУСАЛа» с рекомендацией «Держать». Компания остается в фазе повышенного циклического давления: EBITDA удерживается на пониженных уровнях, долговая нагрузка достигла критических значений, а ближайшие катализаторы переоценки ограничены. В базовом сценарии на 2026 г. ожидается чистая прибыль $575 млн, отрицательный свободный денежный поток порядка $1,3 млрд и рост показателя «Чистый долг / EBITDA» с 7,6х до ~8,9x. Процентная нагрузка сопоставима с операционной прибылью, FCF остается отрицательным на фоне высоких капитальных затрат, а структура долга поддерживает повышенные риски рефинансирования в условиях сохраняющихся высоких ставок.

| RUAL | Держать | ||

| 12М целевая цена, руб. | 43,6 | ||

| Текущая цена, руб. | 38,4 | ||

| Потенциал роста | 14% | ||

| 0486.HK | Покупать | ||

| 12М целевая цена, HKD | 4,31 | ||

| Текущая цена, HKD | 3,72 | ||

| Потенциал роста | 16% | ||

| ISIN | RU000A1025V3 | ||

| Капитализация, млрд руб. | 586,9 | ||

| Количество акций, млрд | 15,2 | ||

| Free float | 18% | ||

| Финансовые показатели, млрд $ | |||

| Показатель | 2024 | 2025 | 2026Е |

| Выручка | 12,1 | 14,8 | 17,1 |

| EBITDA | 1,5 | 1,1 | 1,0 |

| Чистая прибыль (норм.) | 0,8 | -0,5 | 0,6 |

| FCF (CFO-CAPEX) | -1,3 | -0,9 | -1,3 |

| Дивиденды, $/акц. | 0,0 | 0,0 | 0,0 |

| Мультипликаторы | |||

| Показатель | 2025 | 2026Е | |

| EV/EBITDA | 13,3х | ~15,5х | |

| Чистый долг / EBITDA | 7,6х | 8,9х | |

Мы устанавливаем целевую цену по акциям МКПАО «Русал» 43,6 руб. с присвоением рейтинга «Держать». Потенциал роста составляет 14%.

МКПАО «ОК "РУСАЛ"» — российская компания мировой алюминиевой отрасли, крупнейший производитель алюминия за пределами Китая. Компания осуществляет полный производственный цикл — от добычи бокситов до выпуска готовой продукции — и является одним из первых в мире производителей «зеленого» алюминия под брендом ALLOW с низким углеродным следом. Листингован на Московской и Гонконгской биржах.

«РУСАЛ» показал неоднозначные финансовые результаты по МСФО за 2025 г. Выручка выросла на 22,6% г/г, до $14,8 млрд, однако себестоимость росла опережающим темпом (+32,3%), что привело к сжатию EBITDA на 27%, до $1,05 млрд. Компания зафиксировала чистый убыток в размере $455 млн против прибыли $803 млн годом ранее.

Ключевым фактором давления на маржу стал рост затрат на сырье и электроэнергию: стоимость покупного глинозема выросла на 5,4% г/г, расходы на электроэнергию — на 28,7% г/г на фоне роста рублевых тарифов. Эффект усилило укрепление рубля, которое преобразило рублевые затраты в долларовые.

Несмотря на частичное восстановление операционного потока ($1,68 млрд), после капзатрат $1,48 млрд и прочих оттоков FCF оказался отрицательным. Чистый долг вырос до $8,1 млрд (+25% г/г), показатель «Чистый долг / EBITDA» достиг 7,6x. Дивидендная политика предусматривает направление до 15% скорректированной EBITDA при соблюдении долговых ковенант — в ближайшей перспективе мы не ожидаем выплат ввиду высокой долговой нагрузки и отрицательного FCF.

Ключевыми рисками для «РУСАЛа» мы видим высокую долговую нагрузку, рост тарифов на электроэнергию, зафиксированных в контрактах до 2034 г., санкционное давление, ограничивающее доступ к западным рынкам и сырью, зависимость от юаневого долга при возможной девальвации юаня, а также структурный дефицит глинозема.

Наша оценка акций «РУСАЛа» методом SOTP на NTM EBITDA $1 573 млн с учетом доли в «Норильском никеле», прочих активов и санкционного дисконта 30% предполагает потенциал роста около 14% к текущей цене, что соответствует рекомендации «Держать». Для держателей акций на Гонконгской бирже (0486.HK) целевая цена составляет HKD 4,31 (+16%), рекомендация — «Покупать». Целевая цена рассчитана через долларовую оценку капитализации по курсу HKD/USD 7,80 — середина диапазона валютной привязки гонконгского доллара, действующей с 1983 г.

Описание эмитента

МКПАО «РУСАЛ» — российская компания мировой алюминиевой отрасли, крупнейший в мире производитель алюминия за пределами Китая. Преимуществом компании является обладание собственной ресурсной базой и осуществление полного цикла производства — от добычи сырья до выпуска готовой продукции. «РУСАЛ» одним из первых в мире начал выпуск экологического металла под брендом ALLOW. Главным его преимуществом является низкий углеродный след и использование возобновляемых источников энергии — так производится около 90% продукции. География компании насчитывает около 45 предприятий в 14 странах.

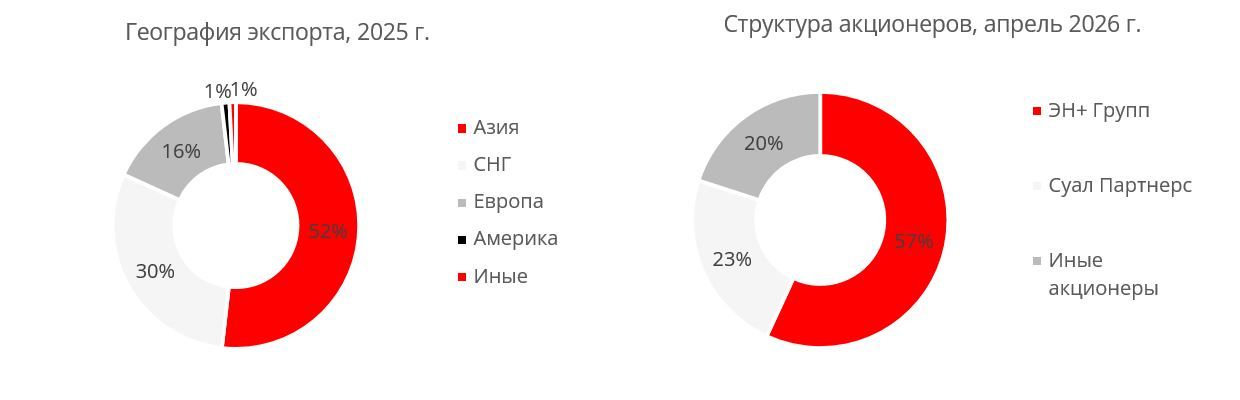

Основные экспортные регионы на 2025 г.: Азия (52%), СНГ (30%), Европа (16%), Америка (1%), иные (1%). По географии выручки компании виден отчетливый разворот на Восток и переориентация логистики по причине санкционных ограничений — доля Азии за год выросла на 9 п. п., в то время как доля в Европе снизилась на 5 п. п.

Особенностью «РУСАЛа» как российской компании и эмитента выступает листинг на иностранной бирже — бирже Гонконга. Кредитный рейтинг алюминиевого гиганта, размещенного на московской бирже, — A+ в национальной валюте по шкале агентства АКРА. Эмитента на Гонконгской бирже — BBB+ по международной шкале агентства Dagong.

Структура капитала

По состоянию на 15 апреля 2026 г. акционерами компании являются МКПАО «ЭН+ ГРУП» с долей 56,88%, МКОО «СУАЛ ПАРТНЕРС» с долей в размере 23,12% и остальная часть 20% — иные акционеры, включая миноритариев. На конец мая в свободном обращении находится 18% акций. Наличие двух крупных акционеров не является формальностью — обе компании глубоко вовлечены в алюминиевый бизнес «РУСАЛа» и активно взаимодействуют для решения спорных вопросов. Первый акционер — вертикально интегрированный холдинг Олега Дерипаски с активами в гидроэнергетике, второй — консорциум бывших акционеров группы СУАЛ во главе с Виктором Вексельбергом.

Участие холдинга ЭН+ важно с операционной точки зрения: компания обеспечивает синергию, поставляя дешевую электроэнергию для алюминиевых заводов. Преимущество подобной структуры — наличие двух акционеров обеспечивает баланс интересов и дисциплину в распределении капитала. Слабость — риск конфликтов и замедления принятия ключевых корпоративных решений.

Бизнес-модель компании

«РУСАЛ» позиционирует себя как вертикально интегрированного производителя алюминия — от добычи бокситов до готовой продукции. Особенностью компании является ее географическое расположение рядом с гидроэлектростанциями, железнодорожными путями и важными логистическими центрами. В своей деятельности алюминиевый гигант сконцентрировался на добыче алюминия с крайне низким углеродным следом под брендом ALLOW, что является одним из ключевых преимуществ компании на международном рынке, однако на текущий момент по причине санкционного давления его монетизация существенно затруднена.

Ресурсная база исторически была одним из главных козырей компании: бокситовые месторождения на четырех континентах с запасами более чем на 100 лет. Однако после 2022 г. картина изменилась. Потеря Николаевского глиноземного завода и австралийский запрет на экспорт глинозема повлекли потерю двух крупнейших источников сырья. За четыре года компания восстановила самообеспеченность до 85% по глинозему и 88% по бокситам — оставшийся дефицит закрывается рыночными закупками на невыгодных условиях. Это главный структурный изъян текущей бизнес-модели.

Отдельного внимания заслуживает доля в «Норильском никеле» — 26,39%. Дивиденды от этого актива исторически служили существенной поддержкой денежного потока в периоды цикла снижения цен на сырье, и с учетом текущего финансового положения эта роль только возрастает. Таким образом, заявленная вертикальная интеграция фактически функционирует в усеченном виде. Компания остается структурно зависимой от внешних поставок ключевого сырья в объеме порядка 15%, причем в условиях, когда выбор поставщиков географически ограничен, а переговорные позиции слабее, чем до 2022 г.

Структура выручки и затрат

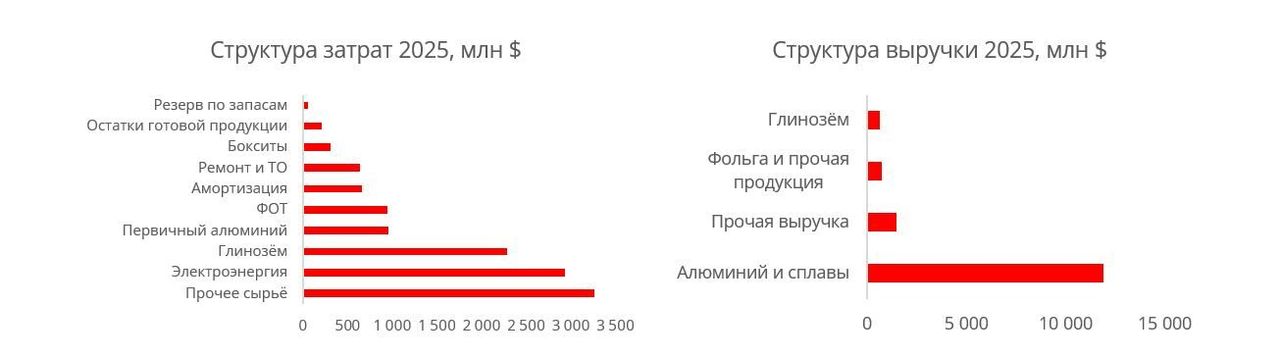

Выручка «РУСАЛа» в 2025 г. составила $14,8 млрд (+22,6% г/г), рост был обеспечен преимущественно увеличением объемов реализации алюминия на 16,4% и умеренным ростом средней цены LME (+5,2%, до $2 652/т). Структура выручки предсказуема с очевидной доминацией первичного алюминия и сплавов. Себестоимость реализации, однако, выросла принципиально иными темпами — на 32,3% г/г, до $12,25 млрд. Структура затрат подсвечивает ключевую уязвимость: на закупку сырья и электроэнергию приходится около 80% себестоимости, и именно здесь концентрируется весь операционный риск.

Неполная сырьевая самообеспеченность (85% по глинозему, 88% по бокситам) вынуждает компанию закрывать дефицит закупками в условиях ограниченного выбора поставщиков и слабой переговорной позиции. По электроэнергии ситуация не лучше: рост рублевых тарифов на 31,3% при укреплении рубля перешел в рост долларовых затрат на $654 млн. В рамках текущей модели регулирования российского энергорынка этот процесс, вероятно, останется долгосрочным.

Проекты и потенциал развития

«РУСАЛ» имеет два ключевых инвестиционных проекта, связанных с наращиванием мощностей в Сибири и доступом к дешевой гидроэнергии.

Наиболее значимый текущий проект — Тайшетский алюминиевый завод (ТАЗ). Первая очередь мощностью 428,5 тыс. т/г уже запущена, идет доведение до проектной мощности. Вторая очередь потенциалом производства алюминия в 536 тыс. т/г пока в статусе проекта — решение о начале строительства на конец мая 2026 г. не принято. В совокупности ТАЗ способен добавить более 960 тыс. т мощности, что существенно для компании с текущим производством алюминия 3 918 тыс. т. Завод проектировался как один из наиболее экологичных в мире и обладает потенциалом нарастить производство алюминия флагманского бренда ALLOW при нормализации санкционной ситуации. Второй проект — БЭМО (Богучанский энергометаллургический комплекс). Это совместный проект «РУСАЛа» с EN+ и РусГидро, включающий Богучанский алюминиевый завод (~600 тыс. т/г совокупной мощности двух очередей) и Богучанскую ГЭС (2 997 МВт). Первая очередь завода запущена, производство в 2025 г. составило 294 тыс. т. По словам компании, планы по запуску второй очереди сохраняются, но старт зависит от договоренности с РусГидро. Ранее планировалось, что строительство начнется в 2025 г., однако на конец мая 2026 г. сообщений об этом нет. По официальным заявлениям, «Русал» планирует запуск в два этапа к 2030 г.

Мы считаем, что перспективы совместного проекта остаются туманными.

Единственным успешным проектом «РУСАЛа» за последние годы стала технология инертного анода с долгосрочной ставкой на алюминий с нулевым углеродным следом под брендом ALLOW INERTA. В марте 2026 г. компания официально ввела в эксплуатацию первый электролизер и начала переход к промышленному масштабированию. Это потенциально революционное конкурентное преимущество на премиальных рынках при условии, что доступ к ним восстановится. В перспективе технология может стать тем самым драйвером структурных изменений для значительной переоценки акций вверх, если «РУСАЛ» найдет рынок и создаст цепочки для его продажи.

Компания не генерирует достаточного операционного потока для самостоятельного финансирования капитальных вложений, не говоря о выплате дивидендов. Дефицит покрывается заемными средствами, что при и без того высокой долговой нагрузке создает устойчивое давление на баланс и ограничивает финансовую гибкость. В этих условиях запуск второй очереди ТАЗа и дальнейшее масштабирование инертного анода под вопросом: не хватает ни денежного потока, ни доступа к западному капиталу. Реализовать потенциал без улучшения финансовых условий либо санкционных послаблений в текущих условиях будет крайне затруднительно.

Финансовое положение

«РУСАЛ» показал разнонаправленные финансовые результаты по МСФО за 2025 г. Выручка выросла на 22% г/г, до $14,8 млрд, за счет роста объемов реализации и умеренного восстановления цен алюминия. Однако себестоимость росла опережающим темпом (+32%), что привело к сжатию маржи, скорректированной EBITDA с 12,4 до 7,1%. В абсолютном выражении скорректированная EBITDA сократилась на 27%, до $1,05 млрд. По итогам года компания зафиксировала чистый убыток в размере $455 млн против прибыли $803 млн годом ранее. За четыре года среднегодовой темп роста выручки составил 6%, в то время как рост себестоимости превысил в 2 раза — 12%.

| Показатель (млрд $) | 2025 | 2024 | Изм. |

| Выручка | 14,8 | 12,1 | ▲+22% |

| Себестоимость | 12,3 | 9,3 | ▼+32% |

| EBITDA | 1,1 | 1,5 | ▼-27% |

| Маржа EBITDA | 7% | 12% | ▼-5 п.п. |

| Чистая прибыль | -0,5 | 0,8 | - |

| FCF | -0,9 | -1,3 | ▲+30% |

| Чистый долг | 8,1 | 6,4 | ▼+27% |

| Чистый долг / EBITDA | 7,6 | 4,3 | ▼+3,3х |

Источник: отчетность компании

Ключевая финансовая проблема «РУСАЛа» — наращение долга по высокой ставке. Чистый долг компании вырос до $8,05 млрд (+25% г/г), а соотношение «Чистый долг / EBITDA» достигло уровня 7,6х, при котором обслуживание долга начинает доминировать над операционной деятельностью. Для сравнения: в 2021 г. этот показатель составлял 1,6х. Совокупный долговой портфель на 2025 г. — кредиты ($6,04 млрд) и облигации ($3,54 млрд), что в сумме составляет около $9,6 млрд номинала. Структура долга примечательна: компания активно замещает западное фондирование юаневыми инструментами — значительная часть и кредитного, и облигационного портфеля номинирована в китайских юанях при ставке 5,1–12,0% годовых, в то время как рублевые облигации размещены по плавающей ставке с премией в 2,2–3,7%. При текущей ключевой ставке ЦБ 14,5% на конец мая это означает двузначную стоимость рублевого долга. Процентные расходы в 2025 г. составили $677 млн (+79% г/г), что почти сопоставимо с EBITDA. Коэффициент покрытия процентов, по нашим расчетам, упал до 1,6х против 3,7х в 2024-м — это критически низкий уровень. Залогом по долгу выступает 25% + 1 акция «Норникеля», что создает дополнительный риск в случае дальнейшего ухудшения ситуации.

Операционный денежный поток при этом составил приемлемый размер — $1,68 млрд, однако после капитальных затрат $1,48 млрд FCF становится практически нулевой. Таким образом, весь операционный поток уходит на поддержание производства и обслуживание долга, не оставляя свободных средств на развитие.

МКПАО «РУСАЛ»: историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025 | 2026E |

| Отчет о прибылях и убытках, млрд $ | ||||||

| Выручка | 12,0 | 14,0 | 12,2 | 12,1 | 14,8 | 17,1 |

| EBITDA | 2,9 | 2,0 | 0,8 | 1,5 | 1,1 | 1,0 |

| Рентабельность EBITDA | 24% | 15% | 6% | 12% | 7% | 6,0% |

| Чистая прибыль | 2,8 | 1,8 | 0,3 | 0,8 | -0,5 | 0,0 |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 0,1 | -2,5 | -0,1 | -1,3 | -0,9 | -1,3 |

| CAPEX | 2,8 | 4,3 | 3,0 | 1,4 | 1,5 | 1,5 |

| Чистый долг | 4,8 | 6,3 | 5,8 | 6,4 | 8,1 | 9,1 |

| Чистый долг / EBITDA | 1,6 | 3,1 | 7,4 | 4,3 | 7,6 | 8,9 |

| Дивиденды, долл. на акцию | – | 0,02 | – | – | – | – |

Источник: отчетность компании, расчеты и прогнозы ФГ «Финам»

Дивидендная политика «РУСАЛа» предусматривает направление на выплаты до 15% скорректированной EBITDA, включая дивиденды от «Норникеля», при условии соблюдения долговых ковенант и поддержания достаточного уровня ликвидности. В ближайшие годы мы не ожидаем выплат в связи с высокой долговой нагрузкой и отрицательного FCF. Последние дивиденды были выплачены в 2022 г.

Оценка

Целевая цена рассчитана методом суммы частей (SOTP). Алюминиевый бизнес оценен на основе прогнозной NTM EBITDA в размере $1 573 млн. Поскольку доходы от долей в ассоциированных компаниях не включаются в EBITDA, все инвестиции в такие активы были оценены отдельно и добавлены к стоимости алюминиевого бизнеса.

К прогнозной EBITDA применен мультипликатор 7,18x — медианное значение NTM EV/EBITDA по группе сопоставимых компаний. Доля в «Норильском никеле» (26,39%) оценена по рыночной стоимости исходя из цены акции 134,0 руб. и прогнозного консенсус-курса 90 руб./$ на 1П 2027, что соответствует стоимости пакета в размере $6 006 млн.

Прочие активы учтены следующим образом: проект БЭМО — $1 335 млн, Hebei Wenfeng — $442 млн, Queensland Alumina — $194 млн, Pioneer Aluminium — $233 млн, инвестиции в долевые ценные бумаги — $228 млн. Оценка произведена по балансовой либо справедливой стоимости на конец 2025 г.

Неконтролирующие доли в структуре капитала отсутствуют.

После вычета прогнозного чистого долга в размере $9,2 млрд к полученной стоимости собственного капитала был применен санкционный дисконт 30%, отражающий санкционное давление, ограниченный доступ компании к западным рынкам капитала и повышенную стоимость привлечения финансирования.

| Компонент | Метод оценки | $млн |

| (+) Алюминиевый бизнес | EV/EBITDA NTM 7,18x | $11 294 |

| (+) Доля в Норникеле 26,39% | Рыночная стоимость | $6 006 |

| (+) Проект БЭМО | Балансовая | $1 335 |

| (+) Hebei Wenfeng | Балансовая | $442 |

| (+) Queensland Alumina | Балансовая | $194 |

| (+) Pioneer Aluminium | Балансовая | $233 |

| (+) Долевые ценные бумаги | Справедливая ст-ть | $228 |

| (−) Чистый долг NTM | Прогноз на конец 1H 2027 | ($9 230) |

| (−) Доля меньшинства | — | $0 |

| Целевая капитализация до дисконта | $10 502 | |

| Санкционный дисконт 30% | ($3 151) | |

| Целевая капитализация | $7 351 | |

| Целевая цена, руб./акцию | 43,6₽ |

Источник: отчетность компании, расчеты и прогнозы ФГ «Финам»

Итоговая целевая цена акций на горизонте 12 месяцев составляет 43,6 руб., что предполагает потенциал роста около 14% относительно текущих уровней. Рекомендация: «Держать».

При текущей цене 38,405 руб. компания торгуется с дисконтом к нашей оценке справедливой стоимости. Текущая оценка не в полной мере отражает стоимость портфеля долей — совокупная рыночная и балансовая стоимость ассоциированных активов составляет $7,4 млрд, что превышает текущую рыночную капитализацию «РУСАЛа» ($5,8 млрд). Основным катализатором переоценки остается возобновление дивидендных выплат «Норникеля» и восстановление EBITDA алюминиевого бизнеса до нормализованного уровня.

В базовом сценарии компания завершит 2026 г. с нулевой прибылью, отрицательным FCF −$1,3 млрд и долговой нагрузкой 8,9x EBITDA, что ограничивает краткосрочный потенциал, однако не меняет фундаментальную оценку на горизонте 12 месяцев.

Для гонконгского листинга целевая цена составляет HKD 4,31 (+16%) при курсе

HKD/USD 7,80 — середина диапазона валютной привязки гонконгского доллара к доллару США, действующей с 1983 г. Рекомендация: «Покупать».

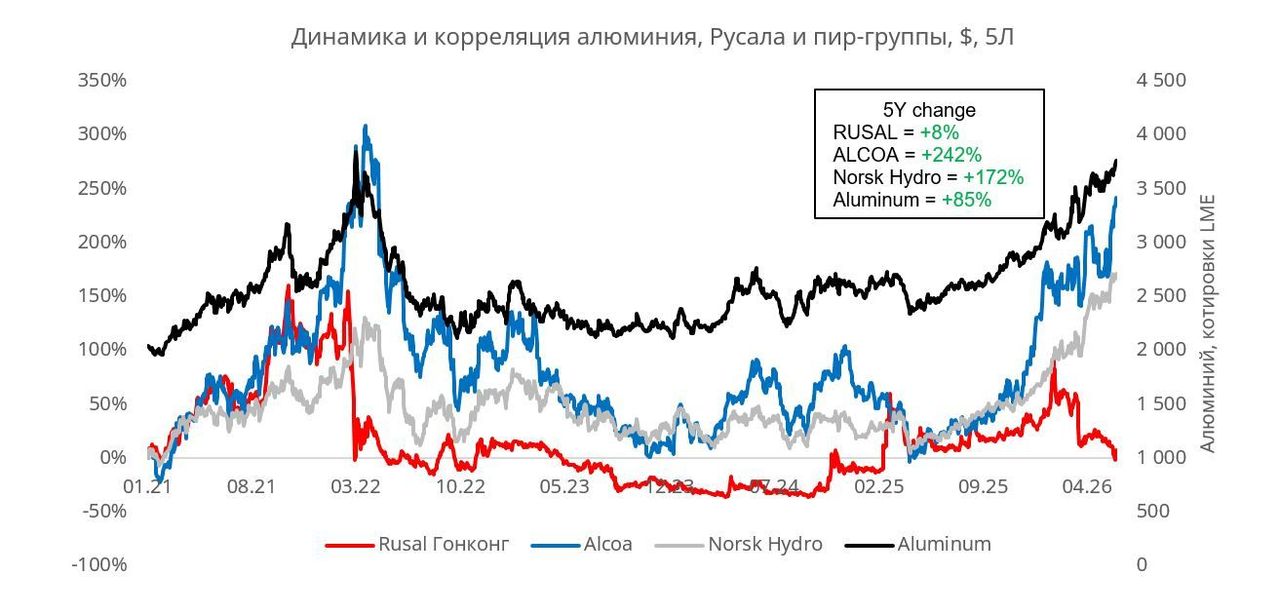

| Компания | Тикер | EV/EBITDA LTM | EV/EBITDA NTM |

| Norsk Hydro | NHY NO | 8,7x | 7,0x |

| Alcoa | AA US | 12,6x | 8,0x |

| Century Aluminum | CENX US | 12,1x | 5,6x |

| Rio Tinto | RIO LN | 8,0x | 7,2x |

| South32 | S32 AU | 7,7x | 7,6x |

| Медиана аналогов | 8,7x | 7,2x | |

| РУСАЛ | RUAL MM | 13,0x | 10,0x |

| Премия «РУСАЛА» к медиане | +49% | +39% |

Источник: Reuters, оценки и расчеты ФГ «Финам»

Факторы роста компании

Высокие цены на алюминий и дефицит предложения. «РУСАЛу» выгодна текущая геополитическая ситуация, которая фактически ограничила предложение алюминия на рынке в связи с неполным закрытием Ормузского пролива и нарушением мирового производства на Ближнем Востоке в размере 9–10% от всего алюминия. Результатом стал рост котировок до максимума за четыре года на Лондонской бирже, а также пересмотр ряда инвестдомов целевой цены до $4 000 за тонну. Мировые консалтинговые компании уже оценивают дефицит в 2026 г. — 5,5% годового потребления. В пользу сокращения предложения также играет достижение Китаем лимита производства 45 млн т внутри страны, а бонусом к росту цены в этом году станет увеличение премии на азиатском рынке, отыгрывая высокие премии США и Европы.

Ожидаемое ослабление рубля. Ослабление рубля — структурный позитив для «РУСАЛа»: выручка ~90% долларовая, тогда как рублевые затраты (электроэнергия, персонал, ремонт — ~37% себестоимости) в долларах дешевеют. По нашим расчетам, каждые 5 руб./$ ослабления добавляют ~$70–90 млн к EBITDA.

Снижение ключевой ставки. В перспективе рынок ожидает снижения ключевой ставки до конца 2026 г. до ~12% с текущих ~14,5%. В 2027 г. ключевая ставка ожидается на уровне 8–10%. Это снизит долговую нагрузку «РУСАЛа», увеличит FCF и чистую прибыль, а также откроет доступ к более дешевому фондированию. Снижение ставки с 14,5% до 8–10% к 2027 г. сократит процентные расходы на рублевую часть долга (~30 млрд руб.) примерно на $70–90 млн/г.

Потенциал наращения производства сырья в Китае. Глиноземный завод Hebei Wenfeng в Китае на текущий момент работает на 30% своей мощности. При полной выработке доля «РУСАЛа» составила бы 1 440 тыс. т глинозема при текущем производстве 430 тыс. т. Кроме того, у компании есть возможность нарастить производство на Ачинском заводе — потенциал ~340 тыс. т. Перспектива завода в Индии пока не определена. Пионер загружен на 4% и пока убыточен. Общий потенциал производства глинозема на горизонте 2–5 лет около 1 600–1 950 тыс. т. При текущем дефиците 700 тыс. реалистичный сценарий на горизонте 2–4 лет — наращение производства в Китае, которое закроет этот самый необходимый дефицит. По нашим расчетам, выход на 100% обеспеченности глиноземом сократит затраты на закупки на $300–400 млн/г при текущих ценах. Главный вопрос — в договоренностях с партнером, а также готов ли «РУСАЛ» финансировать это расширение.

Снижение мировых цен на сырье. Аналитики ожидают, что после ценового пика 2024 г. рынок глинозема перейдет к нормализации. Консенсус по цене на 2025–2026 гг. — около 320–340 $/т, что существенно ниже уровней периода дефицита. Основное давление на цены формирует рост предложения за счет новых мощностей в Китае и Индонезии — рынок смещается к умеренному профициту, который S&P Global оценивает в 1,2 млн т по итогам 2026 г. Снижение цен на глинозем поддержит EBITDA «РУСАЛа», однако эффект частично сглаживается лагами контрактов.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Дивиденды от «Норникеля». При условии возобновления выплат дивидендов «Норникелем», что уже обсуждалось президентом компании Владимиром Потаниным, это станет прямым и значимым денежным потоком для «РУСАЛа». В пиковые годы сумма была около $1,5–1,6 млрд/г, что сопоставимо со всей EBITDA «РУСАЛа» 2025 г. Возобновление дивидендных выплат на уровне даже 50% от исторического пика (~$600–800 млн в адрес «РУСАЛа») существенно сократит текущий отрицательный FCF компании.

Кроме того, фактором роста станет снижение санкционного давления, что позволит реализовать все преимущества флагмана ALLOW, однако мы не ожидаем его реализацию в ближайшее время.

Факторы снижения

Существенное давление на компанию оказывают цены на сырье — бокситы и глинозем. Проблема в том, что текущие заводы уже находятся практически на максимумах без возможности моментного увеличения выпуска. Как отмечали ранее, рост выработки возможен лишь при инвестициях в Ачинский (Россия) и Хэйбэйский (Китай) заводы. Несмотря на заявления компании о полном обеспечении сырьем, на деле это не совсем так. Заводы по производству алюминия загружены до 93% мощности, и до полных мощностей довести нельзя без расконсервации завода в Нигерии и увеличения производства на заводах Кандалакша, Кубал и Новокузнецк, однако они менее эффективны и работают не на гидроэнергии, что не соответствует «зеленой» стратегии компании. Глинозем загружен на 63%, что визуально дает потенциал наращения, однако из-за санкций загрузки на заводах Италии и Австралии фактически нулевые. Свободные мощности заблокированы санкциями либо находятся в юрисдикциях с ограниченным доступом. С бокситами в 71% загрузки проблема похожая — завод в Гайане законсервирован, а в Ямайке судебный спор по лицензии. Таким образом, в краткосрочной перспективе дефицит закрывается только рыночными закупками.

Стоимость электроэнергии и повышение тарифов. Со стоимостью на электроэнергию ситуация схожая. В 2024 г. «Русал» массово перезаключил контракты на срок 10 лет, до конца 2034 г. С одной стороны, это долгосрочная определенность, а с другой — контракты заключались в период высокой ключевой ставки и высоких тарифов на энергию, и пересмотреть условия в сторону снижения до окончания срока не получится.

Риск для продолжения деятельности. Аудиторы в заключении за 2025 г. прямо указали существенную неопределенность в отношении непрерывности деятельности. И это действительно так — при коэффициенте покрытия процентов (EBITDA / проц. расходы) 1,6х и чистом убытке $455 млн это существенный риск.

Концентрация на азиатском рынке и зависимость от юаня. Около 52% выручки за 2025 г. приходится на регион Азии, а значительная часть долга находится в юанях. Замедление китайской экономики или девальвация юаня одновременно бьет по выручке и увеличивает долговую нагрузку в долларовом выражении.

Среди иных рисков компании мы выделяем долг компании, который мешает операционной деятельности и выплате дивидендов, а также давление регулятора.

Акции на фондовом рынке

В 2025 г. акции «РУСАЛа» упали в цене на 8,3%. Для сравнения: за прошлый год индекс МосБиржи снизился на 4,4%, а отраслевой индекс «Металлы и добыча» отступил на 18%. С начала 2026 г. акции «РУСАЛа» выросли на 13,1%, в то время как индекс МосБиржи потерял 4,1%, а отраслевой индекс снизился на 14,7% (по состоянию на закрытие дня 2 июня 2026 г.).

На историческом недельном графике котировки акций «РУСАЛа» продолжают устойчивое боковое движение. Цена находится на 16,7% выше уровня своего размещения — 32,91 руб. на Московской бирже 30 марта 2015 г.

С точки зрения технического анализа акции «РУСАЛа» на дневном графике находятся в нейтральной позиции близко к зоне перекупленности. По нашей модели техническая картина по бумаге выглядит умеренно позитивной: появился сигнал на рост в индикаторе Ишимоку. Закрепление котировок выше уровня 38,78 руб. может открыть потенциал роста к сопротивлению на уровне 41,21 руб. (+8,0%). В то же время уход ниже отметки 36,82 руб. станет сигналом к возобновлению снижения с потенциалом движения в район 34,9 руб. (-8,6%) и ниже.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.06.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии