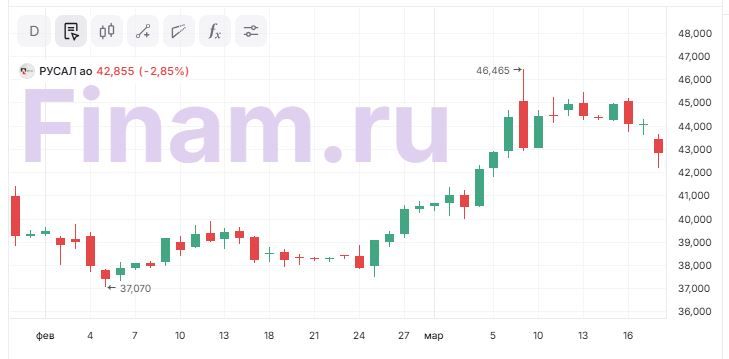

"РУСАЛ" - акции в свободном падении

Аутсайдеров сегодня возглавили бумаги «РУСАЛа», в моменте котировки на МосБирже теряют 3,1%, в Гонконге бумаги снижаются на 14,7%.

Аналитики InvestFuture отмечают, что на первый взгляд выручка компании выглядит прилично, но важно понимать механику. «Компания весь 2024 год складировала металл, а в 2025 году начала его распродавать, запасы сократились на 10%. Мы видим не столько органический рост бизнеса, сколько разгрузку складов», - пишут они в своем телеграм-канале.

Оценка отчетности

Главной проблемой по мнению аналитиков InvestFuture стало то, что издержки росли кратно быстрее доходов. Себестоимость прибавила 32%. Нефтяной кокс подорожал больше чем на 20%, электроэнергия — почти на 30%, логистика — ещё сверху. Всё это помножено на крепкий рубль, который раздувает рублёвые затраты в долларовом выражении. При этом покупатели из-за санкционного фона платят «РУСАЛу» значительно ниже биржевых цен — премия к LME рухнула вдвое. Алюминий на бирже дорожает, а компания продаёт с растущим дисконтом. Отдельная история — долговая нагрузка. Чистый долг вырос до $8 млрд, а процентные платежи ($855 млн в год) съедают больше 80% EBITDA. Жёсткая ДКП Банка России бьёт сюда напрямую. «Но есть интересный контекст. Ближний Восток – это примерно 10% мирового алюминия. На фоне конфликта поставки из Залива в Азию оказались под давлением, и уже пошли сообщения о том, что японские и корейские компании начали переговоры с «РУСАЛом». Выправить картину может ослабление рубля и возврат азиатских покупателей. Но пока — долг давит, маржа сжата, премии на минимумах. Отчёт объективно слабый, и рынок это справедливо отыграл», - прокомментировали они.

Задумываетесь об инвестициях, но не знаете, с чего начать? Боитесь рисковать деньгами или не уверены, что правильно понимаете, как работает фондовый рынок? Рады сообщить, что существует отличный способ начать инвестировать без рисков и страхов — виртуальный портфель от «Финама».

Ожидаемо слабыми называют результаты аналитики «Цифра Брокер. «Несмотря на рост выручки, компания зафиксировала чистый убыток на фоне существенного снижения EBITDA, роста финансовых расходов и увеличения долговой нагрузки. Давление оказали крепкий рубль, переоценка и неблагоприятная конъюнктура на рынке алюминия в течение года. При этом уже в первом полугодии текущего года ситуация на рынке алюминия начала улучшаться, что может поддержать финансовые показатели компании в дальнейшем», - прокомментировали они.

О слабых результатах говорят и аналитики «Вектор Капитал», они рассчитывали, что на фоне роста цен на алюминий на LME и сильного снижения цен на глинозём «РУСАЛ» покажет более сильные результаты во II полугодии. «Причин такой слабой отчётности несколько: крайне низкая премия к цене алюминия на LME (всего $54 за тонну, почти в два раза меньше, чем в начале года) и существенный рост операционных расходов. При этом первое полугодие 2026 года будет для «РУСАЛа» заметно лучше. Поддержку окажут рост мировых цен на фоне конфликта на Ближнем Востоке, увеличение премии за поставку алюминия, новая индексация тарифов на электроэнергию (ожидается в октябре) и ослабление рубля», - прогнозируют аналитики.

Сергей Дроздов, независимый аналитик, в своем телеграм-канале пишет, что результаты «РУСАЛа» вышли слабее ожиданий, объясняя это тем, что негативное влияние оказали крепкий рубль и рост издержек. «Акции снижаются более чем на 3%. В Гонконге реакция была более негативной — падение до -15%. Тем не менее котировки остаются заметно выше цен на МосБирже, но я бы не проводил прямой корреляции между ценами на этих площадках. Стоит отметить, что в отчётном периоде цены на алюминий были $2600-3000 за тонну против $3370 сейчас. Результаты компании чувствительны к изменению цен алюминия и курса рубля: EBITDA растёт на 30-50% на каждые 10% роста индикаторов», - написал он.

Василий Данилов, ведущий аналитик ИК «ВЕЛЕС Капитал», говорит о том, что несмотря на рост выручки на фоне более высоких продаж и цен реализации алюминия, компания ощутимо сократила EBITDA вследствие опережающего роста себестоимости. «При этом «РУСАЛ» оказался бенефициаром боевых действий на Ближнем Востоке, так как в результате перебоев в поставках алюминия из стран Персидского залива возросли как мировые цены, так и спрос на российский металл. При сохранении стоимости алюминия выше $3300 за тонну «РУСАЛ» в 2026 году значительно улучшит свое финансовое положение», - поясняет он.

Егор Федосов, квалифицированный инвестор, автор и создатель Telegram-канала Tauren Инвестиции, отмечает, что с начала года цены на алюминий не падают ниже $3000 за тонну, а если конфликт на Ближнем Востоке затянется, то они долго могут оставаться на текущих уровнях ($3300 за тонну), что в совокупности с ослаблением рубля может привести к резкому росту маржи. «При цене $3300 и курсе 85 рублей за доллар, прибыль «РУСАЛа» может быть около 60 млрд рублей в квартал, это предполагает около 190 млрд рублей прибыли в 2026 году. Но это, скорее, оптимистичный взгля, чем базовый сценарий», - прокомментировал он.

Кроме того, г-н Федосов обращает внимание на то, бахрейнская компания Aluminium Bahrain BSC (Alba) объявила о частичной остановке крупнейшего в мире алюминиевого завода из-за проблем с логистикой и крупный завод South32 в Мозамбике приостановил работу из-за роста цен на электроэнергию. «При этом, Дерипаска особо оптимизмом не располагает и говорит, что ничего хорошего ждать не стоит, так как мировая экономика надолго замедлится из-за высоких цен на сырье. Потенциальный кризис может ударить по спросу и сбить цены на сырье. У компании существенный долг (630 млрд рублей на конец 2025 года). ND/скор. EBITDA = 7,6 - это «космос», так что даже в случае высоких цен на алюминий и слабого рубля, не факт, что мы увидим существенные дивидендные выплаты, приоритетом будет снизить долг», - пишет он в своем телеграм-канале.

Перспективы бумаг

Аналитики «Вектор Капитал» считают бумаги «РУСАЛа» интересными для долгосрочных инвесторов. «Если их пока нет в портфеле, спешить с покупкой не стоит. Не исключено, что котировки могут вернуться в район 39-40 рублей, где к ним уже можно будет присмотреться», - говорят они.

Аналитик по металлургическому сектору «БКС Мир инвестиций» Дмитрий Казаков в ходе онлайн-конференции, посвященной стратегии «БКС Мир инвестиций» на 2 квартал 2026 года отметил, что алюминий сейчас под ударом с точки зрения влияния на цену конфликта в Ормузском проливе. «Мы видим потенциал для дальнейшего роста цен на алюминий в случае затягивания конфликта. В настоящий момент пересматриваем взгляд на акции компании «РУСАЛ» с «негативного» на «нейтральный». Также повышаем целевую цену акций с 40 до 50-54 рублей. Это самое большое наше процентное изменение в целевой цене в секторе металлургии. Но тем не менее у нас нейтральный взгляд, поскольку у акций достаточно высокая волатильность, а финансовые результаты компании остаются под давлением из-за высокой долговой нагрузки и крепкого рубля», - сказал он.

«Несмотря на то, что по мнению аналитиков по текущим ценам акции торгуются с привлекательным мультипликатором 3х EV/EBITDA и доходностью свободного денежного потока 14%, нужно учитывать тот факт, что компания не платит или платит мизерные дивиденды. Соответственно к торговле акциями «Русала» нужно подходить крайне аккуратно и рассматривать как исключительно спекулятивный кейс», - говорит Сергей Дроздов.

Рекомендация аналитиков «Велес Капитал» для бумаг «РУСАЛа» – «покупать» с целевой ценой 51,1 руб. Учитывая отрицательный FCF и значительно возросшую долговую нагрузку, они не ожидают рекомендации дивидендов за 2025 год.

Егор Федосов согласен, что рост цен на алюминий и ослабление рубля - это хорошо для «РУСАЛа», но текущие условия должны продлиться 1-1,5 года, чтобы это положительно повлияло на котировки акций и на дивидендную политику. «Сейчас акции «РУСАЛа» интересно не выглядят. Однако, материнская компания Эн+ выглядит более интересно, так как у нее еще есть прибыльный энергетический сегмент. Там рост акций может произойти раньше и быть сильнее», - прокомментировал он.

Комментарии