«Русагро» выигрывает от роста инфляции

В прошлый понедельник в премиуме был опубликован пост с громким названием "Русагро - рост неминуем", и уже сегодня мы видим, как котировки акций компании продолжают обновлять свои исторические максимумы, преодолев накануне очередной знаковый рубеж, на сей раз в 1600 руб.

В рамках данного поста предлагаю пробежаться по операционным результатам Русагро за 3 кв. 2023 года, которые компания представила буквально вчера, и проанализировать их вместе с вами.

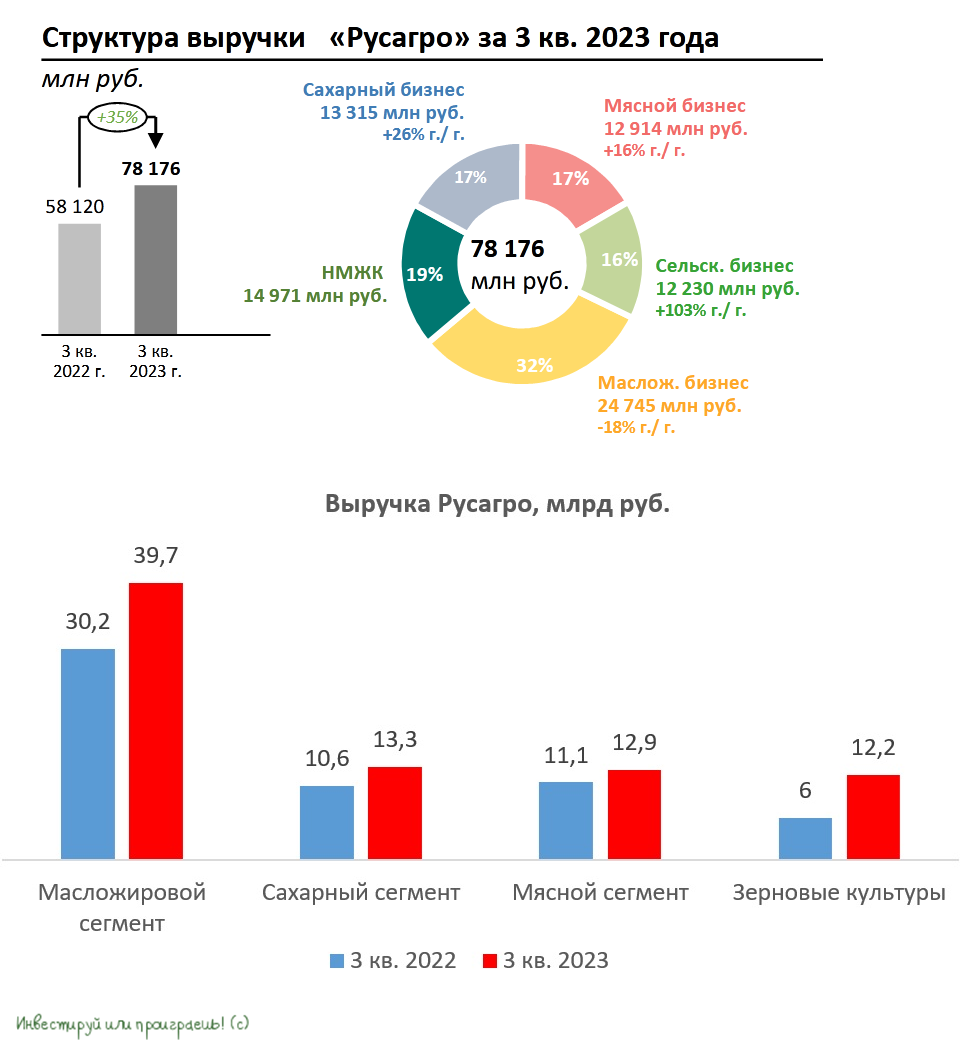

С июля по сентябрь совокупная выручка Русагро увеличилась на +35% (г/г) до 78,2 млрд руб., во многом благодаря консолидации активов Группы НМЖК (об этом мы с вами рассуждали ещё в начале июля). Для тех кто не в курсе спешу напомнить, что Русагро в этом году провела самую крупную M&A сделку в российском с/х секторе и приобрела контрольный пакет одного из крупнейших отечественных производителей майонеза и маргарина под названием НМЖК (Нижегородский масложировой комбинат). Без учета этой сделки выручка компании увеличилась бы на +8,7% (г/г), что также очень даже неплохо, поскольку в 1Q2023 и 2Q2023 у компании наблюдалось сокращение показателя.

После громкого приобретения на масложировой бизнес Русагро теперь приходится около 51% выручки, и будущие фин. результаты компании будут сильно зависеть от ценовой конъюнктуры в данном сегменте. В частности, по итогам 3Q2023 масложировой бизнес (без учёта бизнеса НМЖК) "просел" на -18% (г/г) до 24,7 млрд руб., однако весомая "добавка" в выручке от НМЖК в размере 15,0 млрд руб. значительно приукрасила итоговую картину.

Впрочем, с производственными показателями проблем у Русагро, скорее всего, возникнуть не должно, поскольку активы НМЖК позволяют получить синергические эффекты на рынке масложировой продукции, а также помочь выйти в новые категории и рынки сбыта.

Сахарный бизнес по итогам 3Q2023 вырос на +26% (г/г) до 13,3 млрд руб. Цены на сахар стабильно прибавляли с января по август, а затем началась коррекция, на фоне роста производства со стороны крупнейших агрохолдингов. На текущий момент ценник почти на +15% выше показателя годичной давности, и если не будет избытка предложения со стороны конкурентов, то Русагро имеет высокие шансы завершить 4Q2023 с хорошим ростом.

В мясном сегменте продажи выросли на +16% (г/г) до 12,9 млрд руб., благодаря сильному росту цен, поскольку в натуральном выражении объем реализации сократился на -5% (г/г), из-за вспышки африканской чумы свиней в Приморском крае, последствия которой уже устранены. Агрохолдинг находится в финальной стадии взаимодействия со страховыми компаниями относительно возмещений по этому случаю. Поскольку Китай после долгого перерыва разрешил экспорт российской свинины, то Русагро может стать бенефициаром этого процесса, благодаря своим комплексам в Приморье.

Ну и, наконец, что касается с/х бизнеса, то объем реализации зерновых культур здесь удвоился и достиг 12,2 млрд руб. В прошлом году компания собрала рекордный урожай зерновых и не стала торопиться с реализацией продукции в начале этого года, поскольку ожидала девальвацию рубля и роста экспортных цен, что в итоге и случилось. В 4Q2023 столь сильных результатов мы уже можем не увидеть, из-за эффекта высокой базы, но и текущая динамика - это уже очень и очень неплохо.

Результаты Русагро (#AGRO) вышли в рамках наших ожиданий. Недавно мы с вами прожаривали компанию и пришлю к выводу, что для неё сейчас складывается благоприятная рыночная конъюнктура, поскольку агрохолдинги всегда выигрывают от роста инфляции.

Поэтому если вы держите бумаги компании в своём портфеле - держите их и дальше! Ну а если вы не являетесь действующим акционером, то и спешить уже некуда - наверное, есть смысл дождаться глубокой коррекции (в район 1000+ руб.), чтобы ваша покупка оказалась действительно оправданной с точки зрения соотношения риск/доходность.