«Русагро» в перспективе 2-3 лет имеет все шансы на положительную динамику

Группа «Русагро» — одна из крупнейших агропромышленных компаний России. В октябре 2024 года она провела дробление акций в соответствии с предписаниями Центрального банка. Уставный капитал компании теперь состоит из 2 396 874 000 акций номиналом 2,5 рубля каждая. Дополнительно у «Русагро» есть право разместить ещё 477 394 000 акций.

Ожидается, что торги акциями ПАО «Группа „Русагро“» на Московской бирже начнутся в феврале–марте 2025 года. С их началом появится техническая возможность выплаты дивидендов, что возможно после распределения акций среди держателей депозитарных расписок кипрской Ros Agro Plc. Менеджмент «Русагро» заявляет, что не планирует аккумулировать средства для дивидендных выплат и не собирается предлагать дивиденды за прошедшие периоды. Однако дивидендная политика остаётся неизменной: не менее 50% чистой прибыли будет направляться на выплаты акционерам.

Анализ отчётности за 9 месяцев 2024 года

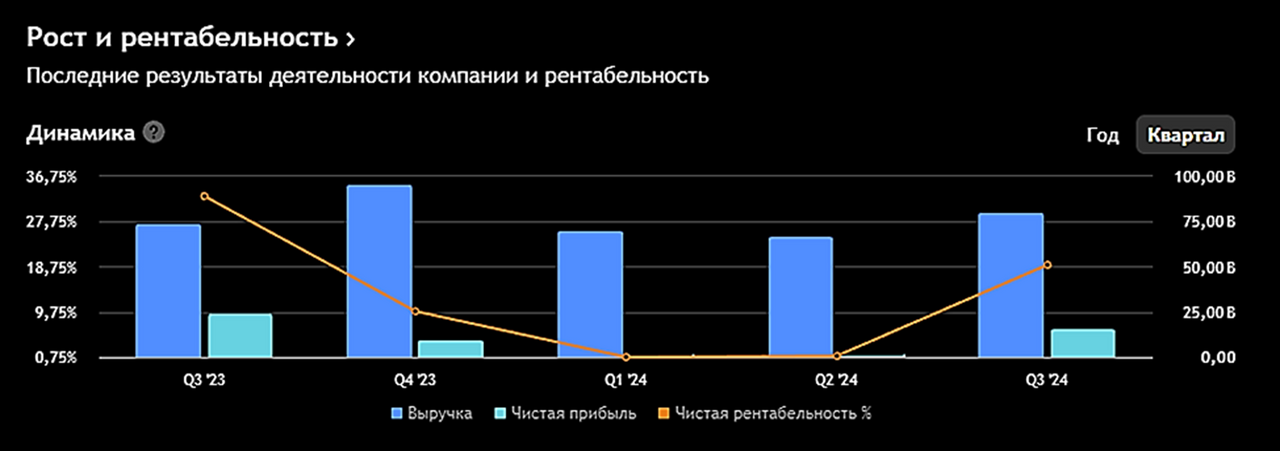

Выручка: По итогам 9 месяцев 2024 года выручка «Русагро» составила 215,3 млрд рублей (примерно 2,4 млрд долларов США), что на 21% выше показателя за аналогичный период 2023 года.

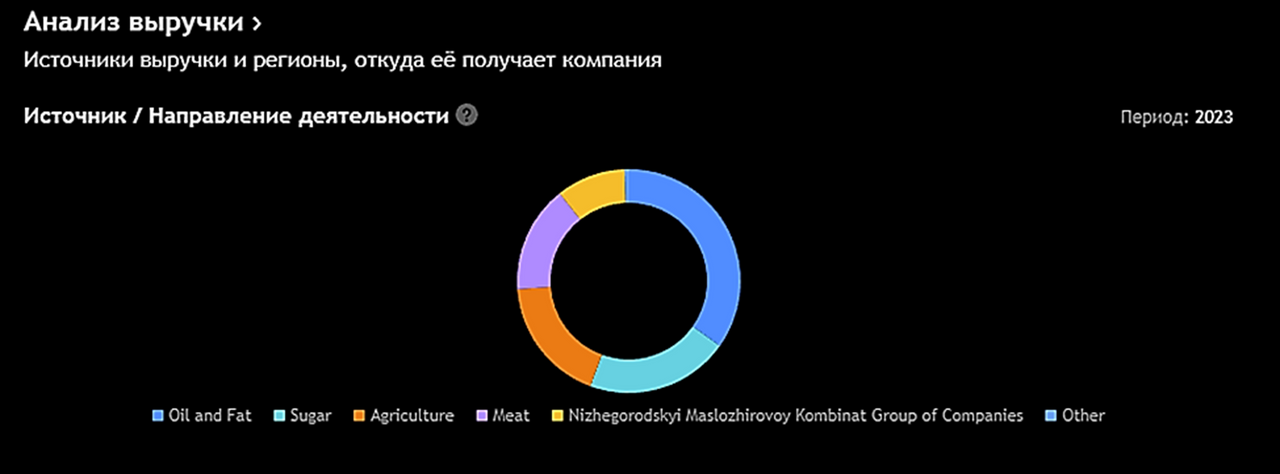

Основной вклад в рост внес масложировой бизнес, где увеличение объёмов производства и реализации стало возможным благодаря завершению модернизации Балаковского маслоэкстракционного завода (МЭЗ) и увеличению его мощности на 30% в конце 2023 года.

Дополнительным фактором роста стала покупка в середине 2023 года 50%-ной доли в Группе НМЖК, что укрепило позиции «Русагро» на российском рынке и способствовало увеличению экспортных поставок.

Скорректированная EBITDA: За 9 месяцев 2024 года скорректированная EBITDA снизилась на 20% по сравнению с тем же периодом 2023 года и составила 24,4 млрд рублей (около 271 млн долларов США). Рентабельность по EBITDA упала с 17% до 11%.

Чистая прибыль за отчётный период достигла 19,4 млрд рублей (примерно 215 млн долларов США), что на 50% меньше результата 9 месяцев 2023 года.

Чистый долг: На 30 сентября 2024 года чистый долг сократился на 25% относительно конца 2023 года и составил 50,0 млрд рублей (около 539 млн долларов США). Соотношение чистого долга к скорректированному показателю EBITDA достигло рекордно низкого уровня — 0,99x.

Факторы, повлиявшие на динамику выручки

Масложировой бизнес: Рост выручки обусловлен увеличением объёмов производства после модернизации Балаковского МЭЗ.

Мясной бизнес: Положительная ценовая конъюнктура на свинину способствовала росту выручки.

Сахарный сегмент: Выручка снизилась из-за сокращения объёмов реализации и временного запрета на экспорт сахара в июле и августе 2024 года.

Сельскохозяйственный сегмент: Снижение выручки связано с затяжной уборкой урожая в 2022 году и неблагоприятными погодными условиями в 2024 году, что привело к сокращению урожайности.

Прогноз на 4 квартал 2024 года и дальнейшие перспективы

Масложировой сегмент: Ожидается сохранение положительной динамики, однако темпы роста могут несколько замедлиться.

Мясной бизнес: Цены на свинину до декабря 2024 года оставались стабильными, что указывает на вероятность сохранения текущих темпов роста выручки.

Сахарный сегмент: После снятия запрета на экспорт сахара (31 августа 2024 года) ожидается восстановление выручки.

Сельскохозяйственный сегмент: Столкнулся с трудностями из-за неблагоприятных погодных условий в 2024 году, что негативно сказалось на урожайности. Существенного роста в ближайшей перспективе не ожидается.

В целом, по итогам 4 квартала 2024 года ожидается умеренный рост выручки по сравнению с предыдущим кварталом. По прогнозам, годовая выручка может достигнуть 225,5 млрд рублей, что на 20% выше уровня 2023 года. При этом сохранение пониженной маржинальности пока остаётся не до конца объяснённым фактором и требует дополнительного анализа.

Заключение

В горизонте 2–3 лет «Русагро» имеет все шансы на дальнейшую положительную динамику. Однако текущая рыночная ситуация не располагает к немедленному открытию позиций: целесообразно дождаться стабилизации волатильности после начала торгов и прояснения планов компании по использованию нераспределённой прибыли.

Несмотря на то что «Русагро» не намерена выплачивать дивиденды за прошедшие периоды, её дивидендная политика, предполагающая распределение не менее 50% чистой прибыли, делает акцию привлекательной для долгосрочных инвесторов. Таким образом, при сохранении позитивных тенденций в основных сегментах бизнеса и стабильном финансовом положении «Русагро» продолжит оставаться одной из перспективных компаний на российском агропромышленном рынке.

Расписание текущих мероприятий на странице образовательного портала "ФИНАМ" и новые анонсы на нашем telegram-канале.