«Русагро» на перепутье. Что ждет компанию и инвесторов?

- Акции «Русагро» игнорируют негатив

- Инвесторы ждут, что цена аукциона по продаже государством может быть выше текущей оценки рынка

- Для частного инвестора ситуация с «Русагро» остается примером высокого риска

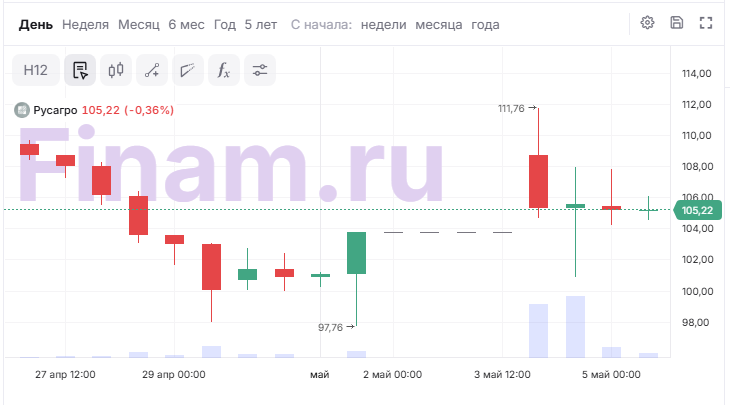

Акции «РусАгро» растут второй день, игнорируя плохие новости. Сегодня, 5 мая, суд начнет разбирательство по иску Генпрокуратуры об изъятии акций группы и 14 млрд рублей у семьи бенефициара компании – Вадима Мошковича. Стоит отметить, что обвинение в особо крупном хищении и злоупотреблении полномочиями предъявлено основателю агрохолдинга 26 марта 2025 года.

Ранее сообщалось, что суд наложил обеспечительный арест на активы Мошковича и 100% «Русагро». Однако, как выяснилось позже, free-float «Русагро» не затронут арестом.

Тем временем, «Ведомости» узнали, почему суд арестовал акции «Русагро», принадлежащие Вадиму Мошковичу. Претензии связаны с периодом 2006-2014 гг., когда Мошкович был сенатором от Белгородской области. По мнению Генпрокуратуры, которое приводит издание, в то время бизнесмен сохранял контроль над созданным им «Русагро» и использовал публичные полномочия в интересах холдинга.

Несмотря на серьезность претензий, реакция фондового рынка оказалась парадоксальной. За последние два торговых дня котировки RAGR выросли на 5,5%.

Что думают аналитики

Эксперты связывают рост интереса к «Русагро» с несколькими факторами. Во-первых, обеспечительный арест не затронул бумаги в свободном обращении на Мосбирже, а это около 20% акций группы, что позволило сохранить ликвидность для миноритарных акционеров.

Во-вторых, оценка изымаемого прокуратурой имущества на сумму свыше 550 миллиардов рублей более чем в пять раз превысила текущую рыночную капитализацию холдинга. Инвесторы восприняли эти цифры как индикатор «справедливой» стоимости бизнеса, которая может быть реализована в случае смены собственника и проведения последующего аукциона.

«Рост, скорее всего, носит спекулятивный характер: часть участников рынка покупают бумагу уже по факту события, воспринимая арест и изъятие актива как позитив, поскольку акции могут быть проданы государством в будущем по более высокой цене. Часть участников рынка закрывает короткие позиции, соответственно также откупая ранее проданные бумаги, что также поддерживает котировки при таких новостях. Третья часть участников спекулирует на цене продовольственных товаров, которые сегодня растут на фоне очередной эскалации конфликта на Ближнем Востоке. Все эти покупки привели к тому, что бумага растет последние дни, несмотря на негативные, на первый взгляд, новости», - комментирует Кирилл Васильев, аналитик «Алор Брокер».

По мнению Ярослава Кабакова, директора по стратегии ИК «Финам», акции «Русагро» растут не вопреки плохим новостям, а потому что негатив уже в цене: отчетность слабая, но без ухудшения ожиданий, поэтому включился отскок и закрытие «шортов».

«Рынок сейчас торгует не бизнес, а развязку корпоративной истории — любая ясность по структуре собственности снимает дисконт и дает апсайд, отсюда спекулятивный спрос. Дополнительно поддерживает сектор как защитная история и чисто технический фактор после просадки», - комментирует эксперт.

Фундаментальная картина

Финансовая отчетность «Русагро» за 2025 год и операционные итоги первого квартала 2026 года рисуют сложную картину. С одной стороны, «Русагро» остается в агросекторе крупнейшим игроком с диверсифицированным портфелем, показав рост выручки на 17% до уровня 396 млрд рублей по итогам прошлого года. Драйвером роста стала интеграция «Агро-Белогорья», а также успехи в экспорте зерна и производстве сахара. В 1 квартале 2026 года компания сохранила позитивную динамику: совокупная выручка «Русагро» выросла на 3%, до 84,7 млрд рублей.

С другой стороны, по итогам 2025 года чистая прибыль компании сократилась вдвое, составив около 20 млрд рублей. Давление на финансовый результат оказал рост процентных расходов на фоне высокой ключевой ставки. Чистый долг холдинга увеличился, а свободный денежный поток ушел в отрицательную зону, что ставит под сомнение устойчивость дивидендных выплат в краткосрочной перспективе.

«Дивиденды рекомендованы — 233 руб. на акцию, доходность около 7,9%. Но при отрицательном FCF это скорее жест, чем устойчивая практика», - комментирует Евгений Марченко, финансовый консультант, автор Telegram-канала «Кубышка.Финансы».

Кабаков отмечает, что фундаментально картина слабая: рост бизнеса вялый, долг высокий, потенциал ограничен без устранения рисков.

Есть ли идеи в секторе

Сравнительный анализ с ближайшим конкурентом, группой «Черкизово», также указывает на наличие определенных вызовов.

В то время как «Русагро» демонстрирует более высокие темпы роста выручки и привлекательные мультипликаторы стоимости, «Черкизово» выигрывает в стабильности финансовых показателей, более низкой долговой нагрузке и регулярности дивидендных выплат, отмечает инвестиционный аналитик «Альфа-Инвестиции» Алексей Девятов. На текущий момент рынок оценивает «Русагро» со значительным дисконтом именно из-за корпоративных рисков, аналитики сравнивают инвестиции в «Русагро» с «рулеткой».

Операционные показатели начала 2026 года подтверждают неоднородность динамики в различных сегментах. Сахарный и сельскохозяйственный бизнесы показывают кратный рост, в то время как мясное направление и масложировой сегмент находятся под давлением из-за усиления конкуренции со стороны импорта и проведения масштабной модернизации производственных мощностей. Аналитики «Цифра Брокер» подчеркивают, что операционная эффективность бизнеса сохраняется на высоком уровне, однако корпоративные события полностью перекрывают фундаментальные показатели.

Эксперты InvestFuture также задаются вопросами: что будет с контролем? появится ли новый мажоритарий? сохранится ли дивидендная политика? не изменится ли структура владения так, что миноритарии окажутся в уязвимой позиции?

«История с Мошковичем затягивается. Но операционно «Русагро» держится и даже растет. Однако, пока ясности по контролю нет, дисконт к рынку будет сохраняться. А дальше — все зависит от решения суда», - комментируют аналитики IF Stocks.

Что делать инвестору

Для частного инвестора ситуация с «Русагро» остается примером высокого риска. Оптимистичные сценарии предполагают рост котировок до уровня 200 рублей в случае благоприятного разрешения спора или проведения прозрачной процедуры приватизации изъятого пакета. Однако до вынесения окончательного решения суда неопределенность будет источником высокой волатильности. Большинство экспертов рекомендуют сохранять нейтральную позицию, ожидая прояснения юридического статуса активов, поскольку в негативном сценарии финансовые результаты могут утратить свое значение на фоне возможной деконсолидации бизнеса. На данный момент «Русагро» представляет собой кейс операционно сильного бизнеса, но с рисками корпоративного управления.

«В агросекторе в целом ситуация сейчас неоднозначная: крепкий рубль давит на рублевую выручку экспортеров, но высокие цены на товары и спрос на продовольствие поддерживают выручку. Ситуация может измениться 6 мая, когда будут раскрыты параметры покупки валюты в рамках бюджетного правила: ослабление рубля может сделать сектор привлекательнее», - комментирует Васильев.

По мнению Кабакова, в краткосрочной перспективе RAGR ждет волатильный «боковик» с новостными всплесками, в среднесроке — стагнация, если не будет сильного триггера.

«Это не инвестиция, а трейд: держать можно только спекулятивно, заходить — на откатах, не на росте. Если нужен более чистый риск-профиль в секторе, логичнее смотреть на «Черкизово», «ФосАгро» и «Акрон» — там меньше политики и больше фундаментала», - считает эксперт «Финама».

Виртуальный портфель от «Финама» - это отличный способ сделать первые шаги в инвестициях или прокачать свои навыки. Попробуйте бесплатно и убедитесь, что инвестировать можно без страха ошибок и финансовых потерь. Начните прямо сейчас — ведь именно так формируется ваш успешный опыт!

Комментарии