Рублевый бонд "ЕВРАЗа": выше риск, выше доходность

Мы предлагаем инвесторам обратить внимание на сегмент рублевых облигаций от заемщиков второго эшелона, где также наблюдается снижение процентных ставок, обусловленное продолжающимся процессом смягчения денежно-кредитных условий в экономике. На наш взгляд, ликвидный выпуск "ЕВРАЗа" с погашением в 2025 г. представляет собой интересное сочетание риска и доходности.

Краткое описание эмитента

"ЕВРАЗ" - вертикально-интегрированная металлургическая и горнодобывающая компания с активами в России, на Украине, в США, Канаде, Чехии, Италии и Казахстане. Входит в число крупнейших производителей стали в мире, в 2016 г. объем выпуска составил 13,5 млн тонн. Является крупнейшим производителем ж/д рельсов в РФ и Северной Америке. Собственная база железной руды и коксующегося угля практически полностью обеспечивает внутренние потребности компании. На предприятиях "ЕВРАЗа" по всему миру занято около 80 тыс. чел.

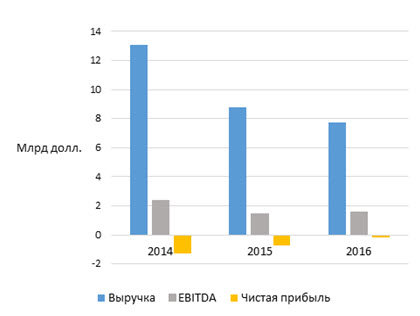

"ЕВРАЗ" - одна из самых низкозатратных компаний по производству стали, однако значительная волатильность курса рубля и цен на сталь оказывают негативное давление на ее финансы. Так, последние годы компания заканчивала с чистым убытком.

Крупнейший акционер - Роман Абрамович, контролирующий около 31% голосующих акций "ЕВРАЗа". Инвестиционная компания Lanebrook Ltd., бенефициарами которой являются Р. Абрамович, А. Абрамов и А. Фролов, в сумме контролирует около 63% акций. Акции эмитента торгуются на LSE, текущая рыночная капитализация составляет 2,7 млрд фунтов.

Компания является активным участником рынка заемного капитала, на который приходится 64% ее задолженности. 87% общего объема кредитного портфеля эмитента составляют заимствования в долларах, 9% - в рублях, 4% - в евро. По состоянию на 31.12.2016 г. общий объем долга "ЕВРАЗа" составил 6,0 млрд долл., сократившись за прошлый год на 0,8 млрд долл.

|

Эмитент |

ЕвразХолдинг Финанс |

|

Заемщик |

Evraz plc ("ЕВРАЗ") |

|

Выпуск |

Серия 8 |

|

ISIN |

RU000A0JVKK9 |

|

Биржа |

Московская биржа 3-й уровень |

|

Дата размещения |

01.07. 2015 г. |

|

Дата погашения |

18.06.2025 г. |

|

"Пут"/"Колл" |

"Пут" по номиналу 26.06.2019 г. |

|

Дюрация (лет) |

1,6 |

|

Тип купона |

Переменный |

|

Купон (годовых) |

12,95% до 26.06.19 г.; на период с 2019-2025 гг. будет определен после оферты |

|

Частота купона |

2 раза в год |

|

Даты выплаты купонов |

01.07/30.12 |

|

Валюта |

RUB |

|

Ранг выплат |

Старший необеспеченный |

|

Рейтинг облигации (Moody's/S&P/Fitch) |

-/-/- |

|

Объем выпуска (RUB) |

15 000 000 000 |

|

Номинал (RUB) |

1 000 |

|

Мин. лот (RUB) |

1 000 |

|

Текущая цена (%) |

106,75 |

|

Доходность к оферте (%) |

9,5 |

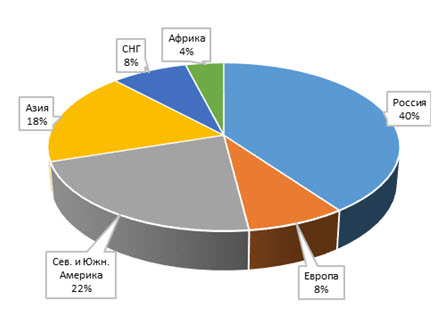

Структура выручки "ЕВРАЗа" по регионам

Описание выпуска

"ЕВРАЗ" имеет несколько выпусков долговых ценных бумаг, обращающихся как на международных, так и на локальных рынках капитала. Что касается рублевых займов, то в настоящее время эмитент располагает двумя выпусками локальных бондов общим объемом 30 млрд руб., размещенных в 2015 и 2016 гг. Оба выпуска, выпущенные российской финансовой компанией "ЕвразХолдинг Финанс" под поручительство Evraz Group S.A. (100%-й "дочки" "ЕВРАЗа"), допущены к обращению на Московской бирже. Отметим, что бумаги характеризуются довольно высоким уровнем ликвидности.

Выпуск серии 8 с погашением в 2025 г. был размещен летом 2015 г. Первоначально планировалось разместить заем на 10 млрд руб., но высокий спрос позволил не только увеличить объем размещения до 15 млрд руб., но и зафиксировать ставку купона на уровне 12,95%, что оказалось ниже индикативного диапазона 13,1-13,4%. Размещение второго из имеющихся выпусков (с погашением в 2021 г.) также прошло довольно успешно, подтвердив интерес инвесторов к кредитному риску "ЕВРАЗа".

Идея

Удешевление стоимости заимствований ведет к активизации первичных размещений во всех сегментах рублевого облигационного рынка. Вместе с тем, на наш взгляд, по-прежнему сохраняется некоторый дефицит ликвидных бумаг от заемщиков нефинансового сектора с приемлемым кредитным качеством. На этом фоне текущая доходность ЕВРАЗ-25 выглядит интересно.

Финансовые результаты "ЕВРАЗа"

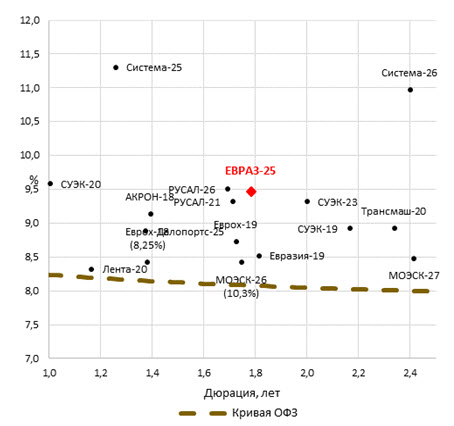

Карта доходности ликвидных локальных рублевых облигаций с рейтингом BB/BB- от заемщиков нефинансового сектора

Мы выделяем два основных фактора инвестиционной привлекательности рублевого выпуска "ЕВРАЗа" с погашением в 2025 г.:

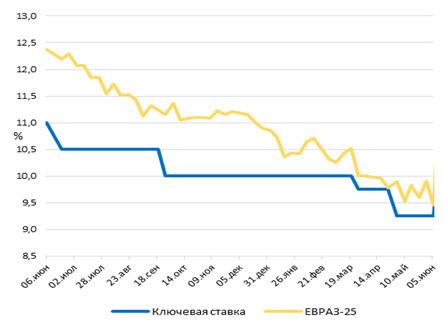

- процесс снижения ставок в рублевом облигационном сегменте набирает ход. В результате, инвесторы имеют возможность заработать не только на купоне, но и на росте цены своих бумаг. При этом наибольшую прибыль получают держатели бондов с самыми дальними датами погашения или оферты. Несмотря на то, что доходности выпусков (включая и ЕВРАЗ-25) значительно упали за последние 12 месяцев, потенциал дальнейшего снижения, на наш взгляд, еще сохраняется, учитывая активизацию смягчения денежно-кредитной политики отечественным Центробанком. В связи с тем, что цель по инфляции практически достигнута, а спред между ключевой ставкой и уровнем инфляции превышает 5 п. п., мы ожидаем снижения ключевой ставки как минимум до 9% уже на ближайшем заседании ЦБ в этом месяце.

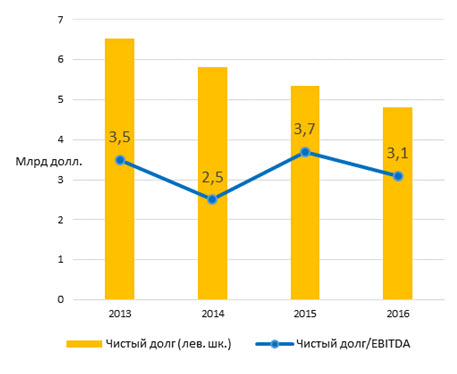

- достаточно крепкий кредитный профиль эмитента. "ЕВРАЗ" имеет рейтинг Ba3 от Moody's и BB- от S&P и Fitch. Агентства "большой тройки" имеют "стабильный" прогноз по изменению рейтингов компании (Moody's и Fitch улучшили свои прогнозы в мае этого года). Отметим, что снижение задолженности выделяется менеджментом в качестве приоритета над выплатой дивидендов и экстенсивными капвложениями. В результате, с 2013 г. компании удалось сократить чистый долг на 1,7 млрд долл. до 4,8 млрд долл. Целевое значение метрики "Чистый долг/EBITDA" установлено в размере 2,0 (на конец 2016 г. составило 3,1). Стабильный положительный денежный поток и выход из непрофильных активов способствует снижению левериджа. Cтремление к достижению целей по снижению уровня долговой нагрузки оказывает поддержку котировкам бондов компании.

Ключевая ставка ЦБ и доходность ЕВРАЗ-25

Долговая нагрузка "ЕВРАЗа"

Таким образом, нам нравятся улучшения в кредитном качестве эмитента, и мы полагаем, что доходность его, прежде всего, номинированных в рублях долговых бумаг будет уменьшаться в среднесрочной перспективе. Это позволяет нам рекомендовать ЕВРАЗ-25 к покупке.