Рубль в середине года уже оттолкнулся от дна

Последние недели прошли под знаком очень высокой волатильности рубля. Девальвация, которую мы связываем с целым рядом факторов, подробнее рассматриваемых ниже, вынуждает нас внести коррективы в среднесрочные прогнозы. Мы полагаем, что рубль в середине года уже оттолкнулся от дна, так как видим несколько факторов, которые должны способствовать его усилению. На 4К23 прогнозируем курс USD/RUB в диапазоне 85–90.

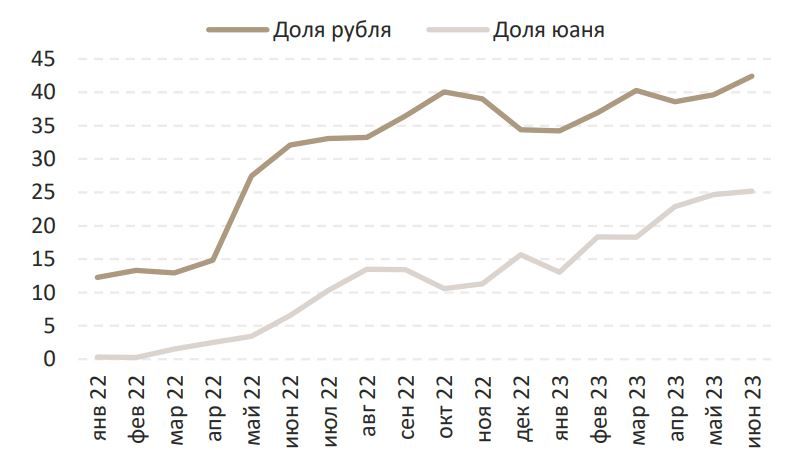

Рубль становится менее зависимым от экспорта в номинальном выражении. Последний остается весьма солидным, несмотря на все внешние ограничения. По данным Банка России, в июне экспорт составил около $30 млрд, снизившись со среднемесячных по прошлому году $44 млрд. Доля юаней в экспортных расчетах увеличилась с 7% в среднем в 2022 г. до 25% к концу 1П23, рублей — с 27% до 42% ($14 млрд в месяц). Все больше сделок заключается с расчетами в российской валюте, и курс рубля все меньше зависит от экспортными потоков. Существенную их часть составляют оплачиваемые в валютах стран-покупателей поставки газа, нефти и сельхозпродукции.

Биржевой и внебиржевой валютный рынок сильно отличаются по структуре. Доля юаня в торгах на МосБирже выросла в июле до рекордных 44,0%. При этом на внебиржевом рынке доля «недружественных» доллара и евро остается стабильно высокой, составив в июле около 70% всего объема сделок, тогда как на юань пришлось 19,2%. Это указывает на по-прежнему большой спрос на доллары и евро, который иногда, если нужны большие суммы, выплескивается и на биржевой рынок тоже, ослабляя рубль. Эта диспропорция указывает на возможность перенести еще какую-то часть внебиржевых операций в торговлю «дружественными» валютами на открытом рынке.

Продажи валютной выручки могут вырасти в связи с увеличением экспорта. По данным ЦБ РФ, экспортеры продолжают продавать валютную выручку в стабильных объемах (в июле — на $7 млрд). По нашим оценкам, в период с января по июль среднемесячные чистые продажи валюты экспортерами не превышали 55% от среднемесячного экспорта нефти и газа. Отношение неттопродаж к совокупному экспорту в 1П23 составило всего 24%, и, судя по всему, этого оказалось недостаточно для усиления рубля. Доходы от нефтегазового экспорта к концу года вырастут, по нашему мнению, с текущих $15 млрд до примерно $20 млрд в месяц. Учитывая предпринимаемые на официальном уровне шаги, направленные на увеличение продажи валюты экспортерами, мы ожидаем роста валютной ликвидности на рынке примерно в таком же объеме.

Наш прогноз на 4К23 — USD/RUB 85–90. Мы ожидаем укрепления рубля в последнем квартале года, прогнозируя увеличение экспорта (предложения валюты) на фоне снижения импорта (спроса на валюту). Мы видим следующие причины такого развития событий. 1. Рост цен на нефть и сужение дисконта Urals к Brent в условиях дефицита нефти на мировом рынке и ожидаемого в 4К23 обновления максимумов ее потребления. 2. Рост реализации валютной выручки экспортерами (правительству удалось неофициально договориться с ними об увеличении объемов продажи валюты). Оба фактора предполагают увеличение экспорта в номинальном стоимостном выражении. 3. Снижение номинального импорта частным сектором ввиду имевшего место ослабления рубля. 4. Уменьшение объема спекулятивных сделок в связи с планируемым ужесточением регулирования.

Обновленный прогноз

Рубль становится менее чувствительным к номинальному экспорту

Недавно курс USD/RUB подскочил выше 100, и такая ситуация с национальной валютой привлекла внимание монетарных властей. Банк России организовал внеочередное заседание своего совета директоров, по итогам которого ставку подняли сразу до 12%, выше, чем ожидал рынок. Чтобы вернуть ситуацию под контроль, правительство проводило консультации как с центральным банком, так и с экспортерами, совещались министерства финансов и экономического развития.

Девальвацию рубля мы связываем с воздействием сразу нескольких факторов, которые подробнее рассмотрим далее.

В первую очередь обратим внимание на экспорт, который в номинальном выражении остается весьма солидным, несмотря на все внешние ограничения. По данным Банка России, в июне экспорт составил около $30 млрд, снизившись со среднемесячных в прошлом году $44 млрд. Однако куда бóльшую роль играют изменения в валютной структуре этого экспорта. Например, доля юаней в расчетах по нему увеличилась с 7% в среднем в 2022 г. до 25% к концу 1П23, рублей — с 27% до 42% ($14 млрд в месяц). Таким образом, все больше сделок заключается в российской валюте, а российские экспортеры сейчас получают как никогда много рублей, вследствие чего курс рубля все меньше зависит от экспортных потоков, существенную часть которых формируют оплачиваемые в валютах стран-покупателей поставки газа, нефти и сельхозпродукции. В таких условиях экспорт не оказывает поддержки рублю, несмотря на по-прежнему большие номинальные значения.

Доля экспортных доходов в рублях и юанях сильно выросла, %

Структура торгов на биржевом и внебиржевом валютных рынках сильно отличается

На валютном рынке юань начинает доминировать во всех основных торговых режимах. В паре с китайской валютой в отдельные дни августа наторговывали более чем на 166 млрд руб., с долларом — всего на 122 млрд руб. В июле объем торгов юанем с поставкой «завтра» превысил 2,4 трлн руб. против 1,7 трлн руб. по сделкам с долларом. В структуре валютного рынка валюты «дружественных» стран приобретают все больший вес: доля юаня в торгах на МосБирже выросла с 39,8% в июне до рекордных 44,0% в июле. Доля же «токсичных» валют на биржевом рынке уменьшилась с 58,8% до 54,4%.

Впрочем, на внебиржевом рынке ситуация сильно не изменилась: долларами и евро по-прежнему торгуют куда более активно, чем на биржевом. В секции переговорных сделок доля юаня в июле подросла до 19,2%, тогда как на евро и доллар приходится 70% оборота. Это значит, что российским контрагентам попрежнему требуются «недружественные» валюты, но покупать доллары и евро они предпочитают на внебиржевом рынке.

Курс рубля остается под давлением ввиду до сих пор высокого спроса на «недружественные» валюты на внебиржевом рынке. Иногда, если необходимы большие суммы под сделки, этот спрос выплескивается на биржевой рынок. Диспропорция между внебиржевым и биржевым рынком свидетельствует о возможности перевести еще какую-то часть в торговлю «дружественными» валютами на открытом рынке, что стало бы позитивным для рубля фактором.

Продажи валюты могут вырасти за счет экспорта

По данным ЦБ РФ, экспортеры продолжают продавать валютную выручку стабильными объемами, в июле — на $7 млрд. Отношение чистой реализации валюты к валютной выручке крупнейших экспортеров (то есть без учета их доходов в рублях) составило в июне 84% (за май — 88%).

По нашим оценкам, в период с января по июль 2023 г. среднемесячный объем чистых продаж валюты экспортерами составлял лишь 55% от среднемесячного экспорта ($8 млрд к $14,6 млрд). В среднем экспорт в стоимостном выражении в 1П23 составлял $34 млрд в месяц, а отношение продаж валюты к экспорту за этот же период — всего 24%, и, судя по всему, реализации валюты оказалось недостаточно для укрепления рубля.

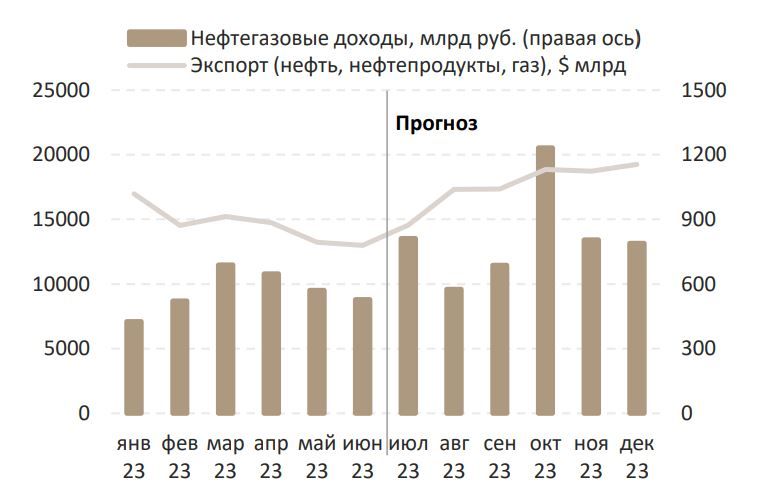

По нашим оценкам, нефтегазовый экспорт вырастет к концу года с $15 млрд до примерно $20 млрд в месяц. Учитывая принимаемые на официальном уровне и направленные на увеличение продажи валюты экспортерами меры, ожидаем соразмерного роста валютной ликвидности.

По отношению к экспортным доходам доля продаж валютной выручки невелика

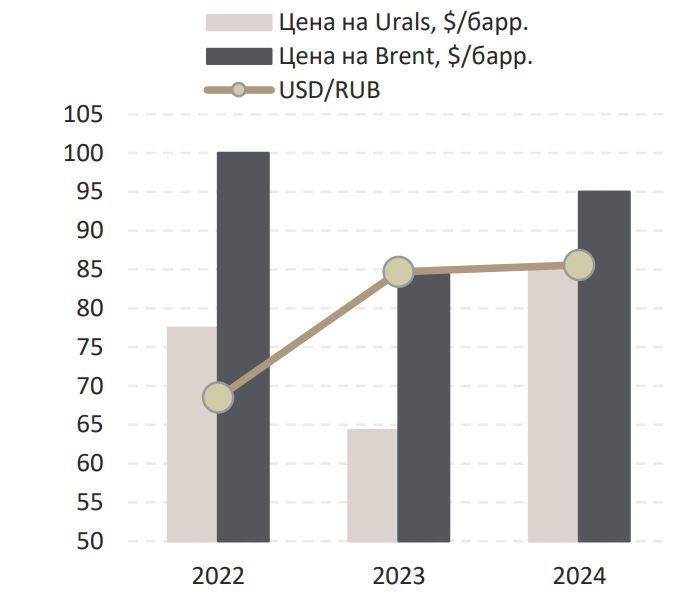

Нефтегазовые доходы и экспорт вырастут

Наш прогноз на 4к23 — USD/RUB 85–90

Мы прогнозируем как увеличение предложения валюты в экономике за счет экспорта, так и снижение спроса на валюту ввиду замедления роста импорта. Мы видим следующие причины такого развития событий.

1. Рост цен на нефть и сужение дисконта Urals к Brent. В условиях дефицита нефти на мировом рынке и ожидаемого в 4К23 роста ее потребления мы прогнозируем на 4К23 среднюю цену Brent в $96/барр. и $85/барр. за весь год. Дисконт Urals к Brent с начала года уменьшился значительнее, чем мы предполагали: сейчас он составляет менее $14/барр., притом что в январефеврале достигал $34/барр., а в среднем по году ожидаем $21/барр.

2. Рост реализации валютной выручки экспортерами. Правительству удалось на неофициальном уровне договориться с экспортерами об увеличении объемов продажи валюты. В первую очередь это касается компаний не из энергетического сектора, поскольку в основном выручку в страну не возвращали производители удобрений. Представители бизнеса в целом согласились продавать больше валюты. Если же этого не произойдет, государство сделает, на наш взгляд, продажу валютной экспортной выручки обязательной, тем самым увеличив отношение продаж валюты к экспорту.

3. Падение импорта. В целом объемы импорта определяются валютным курсом. При слабом рубле (курсе USD/RUB выше 90) частные импортеры сворачивают деятельность, ведь она становится экономически невыгодной. Спрос на валюту со стороны таких клиентов снижается.

4. Уменьшение объема спекулятивных сделок. Правительство сообщило, что планирует ввести меры, сдерживающие спекулятивный спрос на валюту. Это может снизить внутридневную волатильность, сделав спекулятивные операции менее прибыльными. Снизится также спрос на валюту со стороны спекулянтов, осуществляющих короткие продажи.

Таким образом, мы ожидаем увеличения экспорта (предложения валюты) на фоне снижения импорта (спроса на валюту). Рубль в таком случае усилится по сравнению с текущими уровнями, и на 4К23 мы прогнозируем курс USD/RUB в диапазоне 85–90.

Комментарии