Рубль теряет поддержку экспортёров и перейдёт к небольшому ослаблению

Доллар на этой неделе будет продолжать находить продавцов на попытках роста. Юань к доллару обновил 15-летний минимум и может подешеветь еще на 1,5-2,5%. Рубль проходит пик октябрьского налогового периода и к вечеру утратит поддержку экспортеров.

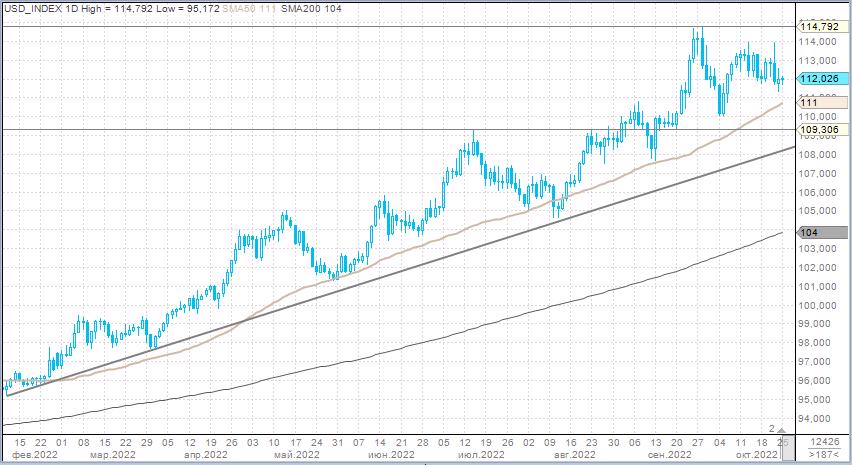

Валюты G10. Доллар в понедельник подешевел против европейских валют Большой десятки, укрепился против британского фунта, коллег по статусу защитных активов (иена, франк), валют товарно-сырьевого блока, кроме норвежской кроны (CAD, NZD, AUD). Доходности облигаций Казначейства США подросли после того, как был опубликован индекс деловой активности PMI в. производственном секторе американской экономики, который впервые за 2 года сообщил о замедлении активности в производственной сфере. Индекс PMI, рассчитываемый S&P Global составил в октябре 49,9 п. по сравнению с прогнозом 51 п. и сентябрьским значением 52 п. Показатель ниже 50 п. сигнализирует о замедлении деловой активности.

Утром во вторник, 25 октября, доходности трежерис демонстрировали снижение по всей длине кривой. Доходность 2-летних нот снижалась на 2 б.п. до 4,486%, доходность 10-летних облигаций снижалась на 5 б.п. до 4,190%. Доллар во вторник незначительно дешевел к британскому фунту, а также против австралийского и новозеландского доллара, укреплялся против остальных представителей G10. В лидерах снижения была норвежская крона на фоне минорной динамики цен на нефть.

Ключевой для доллара вопрос — перспективы повышения ставки по федеральным фондам в декабре. Рынок уже заложил в цены тот факт, что 2 ноября Комитет по открытым рынкам объявит четвертое подряд повышение ставки на 75 б.п. Однако сейчас рыночная дискуссия строится вокруг потенциально возможного сигнала со стороны ФРС о том, что с декабря темпы ужесточения денежно-кредитной политики могут быть снижены, предполагая в последнем месяце года повышение не на 75 б.п., а на 50 б.п.

Мы по-прежнему ожидаем, что на этой неделе доллар на попытках роста будет находить желающих зафиксировать прибыль по длинным позициям. Рынок уже учел сценарий, при котором в ноябре ставка повышается на 75 б.п., в декабре +50 б.п., в феврале +25 б.п., в марте +25 б.п. В итоге пиковая ставка в 2023 году учтена на уровне 5%. На этой неделе рынку будет трудно получить драйверы, которые будут предполагать еще более агрессивный цикл. Соответственно, пока у американской валюты дефицит факторов, способных подбросить «новых дров в топку паровоза под названием „ралли доллара“».

Китайский юань. Курс доллара США по отношению к материковому юаню вырос во вторник до 7,3084 — новый максимум с декабря 2007 года. По отношению к офшорному юаню доллар вырос до нового рекордного пика на уровне 7,3686. По отношению к корзине валют — основных торговых партнеров КНР, юань упал до минимума более чем за год.

Если опираться на результаты недавнего опроса, который Bloomberg проводил среди банковских аналитиков, в падении курса китайской валюты нет ничего удивительного. 90% опрошенных экспертов предсказывали, что юань ослабнет после завершения съезда Коммунистической партии КНР, где действующий лидер Поднебесной Си Цзиньпин был выдвинут на новый срок. Более половины участников опроса прогнозируют рост USDCNY до 7,4–7,5 в течение 12 месяцев. Только 10% респондентов ожидали курс на уровне 7,25.

Напомним, китайская валюта не является свободно конвертируемой. Регулятор допускает колебания внутри дня в коридоре плюс минус 2% от ежедневного справочного курса (или фиксинга). ЦБ Китая устанавливает справочный курс ежедневно в 9:15 по пекинскому времени. Фиксинг рассчитывается по формулам, учитывающим несколько факторов. Среди них официальное закрытие предыдущего дня в 16:30, динамика юаня по отношению к корзине валют и динамика других основных валютных курсов. Чтобы оценить удовлетворенность ЦБ значением курса или услышать негласный сигнал от регулятора, участники рынка сравнивают фиксинг с ожиданиями рынка. Перед официальным объявлением фиксинга Bloomberg опубликует среднюю оценку, составленную на основе опроса валютных аналитиков и трейдеров. Базовый курс, который значительно сильнее или слабее, чем ожидалось, обычно считается сигналом со стороны регулятора.

Народный банк Китая во вторник установил фиксинг на 14-летнем минимуме 7,1668. В результате курс USDCNY отклонялся от фиксинга в верхнюю сторону на 1,9%, а офшорный юань торговался на 2,4% слабее справочного курса. На рынке появились разговоры о том, что ЦБ Китая в ответ на давление рынка может расширить коридор колебаний юаня, скажем, с 2% до 3%. На наш взгляд, НБК не пойдет на такой шаг, поскольку предпочитает контролируемое ослабление своей национальной валюты, а не обвальное падение. Косвенным подтверждением нашей точки зрения является решение НБК скорректировать макропруденциальный коэффициент трансграничного финансирования компаний и банков с 1 до 1,25. Повышение коэффициента позволяет увеличить объем заимствований на зарубежных рынках, что формирует дополнительный приток иностранной ликвидности, сдерживая ослабление китайской валюты. Также китайские власти посредством операций репо наращивают ликвидность, учитывая фактор приближения конца месяца. Они предлагают дополнительную поддержку, чтобы необходимость уплаты налогов не заставляла экономических агентов продавать облигации, тем самым оказывая дополнительное давление на рынок.

Мы не исключаем ослабление юаня к доллару от текущих уровней еще на 1,5–2,5% в обозримом будущем. Все-таки НБК не в состоянии устранить ключевые факторы ослабления юаня: агрессивный цикл повышения ставок в США, политика нулевой терпимости к Covid-19 в Китае, проблемы китайского рынка недвижимости. НБК будет продолжать сдерживать темпы ослабления юаня. Надежды инвесторов и китайских финансовых чиновников связаны с тем, что ЦБ США уже близок к формированию пика повышения ставок.

Отметим технический момент, указывающий на техническую перегретость ралли в паре USDCNY. Разница между текущим значением курса и скользящей средней ценой за последние 200 дней достигла 0,67 юаня. Если не брать во внимание технические корректировки курса в 1990—1994 гг., то это максимальная разница за всю историю курса.

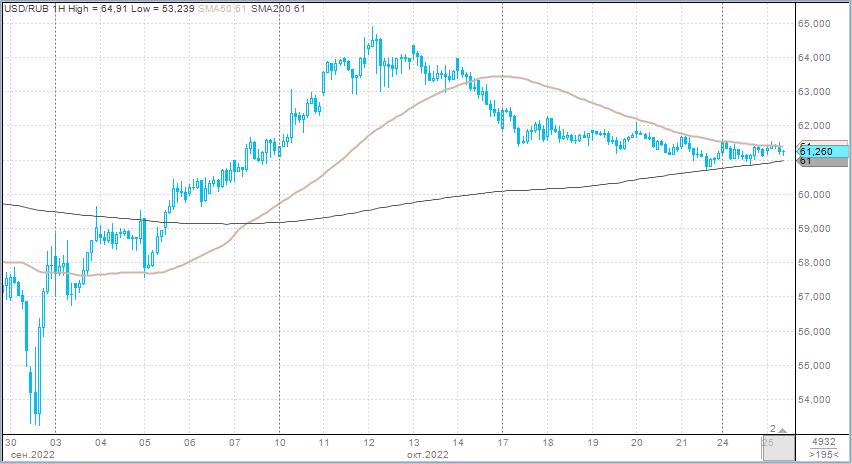

Российский рубль. Рубль несколько укрепился к доллару в понедельник, подешевел против евро и символически ослаб против китайского юаня.

В понедельник:

- Торговый объем в паре доллар/рубль составил 86,4 млрд рублей по сравнению с 75,2 млрд рублей в предыдущий торговый день.

- Торговый объем в паре евро/рубль составил 72,4 млрд рублей против 45,2 млрд рублей в предыдущий день.

- Торговый объем в паре юань/рубль составил 78,2 млрд рублей против 87,2 млрд рублей в предыдущий день.

Во вторник, 25 октября, ближе к полудню рубль в целом оставался стабилен к доллару и юаню, заметно укреплялся против единой европейской валюты.

Сегодня последний день в октябрьском налоговом периоде, чтобы уплатить в бюджет НДС, НДПИ, акцизы. Затем в пятницу, 28 октября, необходимо перечислить налог на прибыль. На этом налоговый период в этом месяце завершится. Сегодня во второй половине дня рубль, вероятно, перестанет ощущать поддержку экспортёров и перейдёт к небольшому ослаблению.

На предстоящем в ближайшую пятницу заседании Совета директоров Банка России ключевая ставка, скорее всего, будет оставлена без изменений — 7,5% Едва ли регулятор станет снижать ставку, так как после предыдущего заседания проинфляционные риски только увеличились: до 3 трлн руб. увеличен плановый дефицит бюджета на 2023 г., перенесена на декабрь индексация на 9% тарифов естественных монополий для населения, ожидаемая инфляция прервала тренд на снижение и выросла в сентябре до 12,5% — максимального уровня с апреля 2022 г.

Нет существенных оснований и для повышения ключевой ставки. В условиях, когда годовой рост инфляции продолжает замедляться, текущие темпы инфляции остаются около нуля, финансовые рынки достаточно стабильны, а отскок экономики последних месяцев остается хрупким, Совет директоров Банка России может предпочесть посмотреть на дальнейшее развитие ситуации, прежде чем предпринимать какие-то шаги. Видим основания для продолжения цикла снижения ключевой ставки, но в следующем году. Хороший урожай при ограниченных возможностях вывоза продукции будет способствовать стабильности либо низкому росту розничных цен на продовольственные товары после существенного всплеска в 2022 г. В этих условиях в 2023 г. можно ожидать дальнейшего умеренного снижения уровня ставок до 6–7% к концу года.

Курс USD/RUB сохраняет с мая диапазон 65–55 руб. (за исключением двух краткосрочных попыток пробить этот коридор). Пока нет фундаментальных драйверов для выхода из среднесрочного диапазона. Наш прогноз на конец года по паре USD/RUB сохраняется на том же уровне — 64 руб.