«Ростелеком» в 2025 году сохраняет потенциал умеренного роста

«Ростелеком», являясь одним из ключевых игроков российского телекоммуникационного и IT-рынка, находится в центре внимания инвесторов благодаря сочетанию господдержки, стратегических инициатив и макроэкономических вызовов. В 2025 году компания сталкивается как с возможностями, так и с рисками, формирующими её инвестиционный профиль. Рассмотрим основные направления деятельности, финансовые показатели и прогнозы по мультипликаторам.

1. Оценка направлений бизнеса

Телекоммуникации и мобильный сегмент

После поглощения Tele2 Россия «Ростелеком» укрепил позиции на мобильном рынке, обеспечивая рост выручки. Синергия Tele2 видна в аренде сетей виртуальным операторам (например, «Сбер Мобайл»), что положительно влияет на маржинальность. Однако серьёзная конкуренция и регуляторные ограничения сдерживают расширение в классическом телеком-сегменте.

Цифровые услуги и облачные сервисы

Развитие IT-направлений (например, облачные решения «РТК-ЦОД» и кибербезопасность через «Солар») лежит в основе обновлённой стратегии. К 2025 году ожидается, что IT-сегмент будет обеспечивать до 25 % общей выручки, что может улучшить мультипликаторы (компания начнёт оцениваться как IT-актив). Потенциальное IPO «РТК-ЦОД» способно привлечь капитал и повысить прозрачность.

Государственные заказы и цифровизация

Участие «Ростелекома» в госпрограммах (электронное правительство, биометрия) обеспечивает стабильный доход. Однако снижение федеральных заказов в 2024–2025 гг. из-за перенаправления бюджетных средств на ОПК временно ухудшает рентабельность.

2. Финансовые показатели и мультипликаторы

Текущее состояние

Выручка: в 2024 году прирост составил 9 % в первом полугодии, но во втором наблюдалось замедление из-за экономических факторов.

Долговая нагрузка: коэффициент «долг / OIBDA» держится на уровне 2,0×, однако процентные расходы выросли на 77 % вслед за ростом ключевой ставки (21 %).

Мультипликаторы: EV/EBITDA ~3×, P/E ~6×, что на 30–40 % ниже уровня конкурентов (например, МТС).

Прогноз на 2025–2026

Рост выручки: ожидается 5–6 % ежегодно за счёт IT-направлений и мобильного сегмента.

Маржа OIBDA: при оптимизации затрат и синергии с Tele2 возможен рост на 7–8 %.

Мультипликаторы: удачное IPO дочерних компаний и динамичное развитие IT-сегмента могут поднять EV/EBITDA до 4–5×, что приблизит компанию к уровню IT-игроков.

3. Дивидендная политика и доходность

Текущие выплаты: около 6 руб. на акцию с доходностью в диапазоне 4,5–5,9 % для RTKM и RTKMP.

Перспективы: ожидается минимум 5 % годового роста дивидендов, а в случае снижения долговой нагрузки возможен переход на выплату до 100 % чистой прибыли.

4. Риски и драйверы роста

Риски

- Макроэкономика: высокая ключевая ставка (21 %) и ослабление рубля негативно сказываются на рентабельности.

- Санкции: ограничения в доступе к иностранному капиталу и технологиям.

Драйверы

- Смягчение ДКП: предполагаемое снижение ставки ЦБ снизит долговое бремя и поддержит мультипликаторы.

- IPO «дочек»: «РТК-ЦОД» и «Солар» могут привлечь до 3,3 млрд руб., повысив прозрачность и капитализацию.

- Господдержка: участие в проектах цифровизации и импортозамещения.

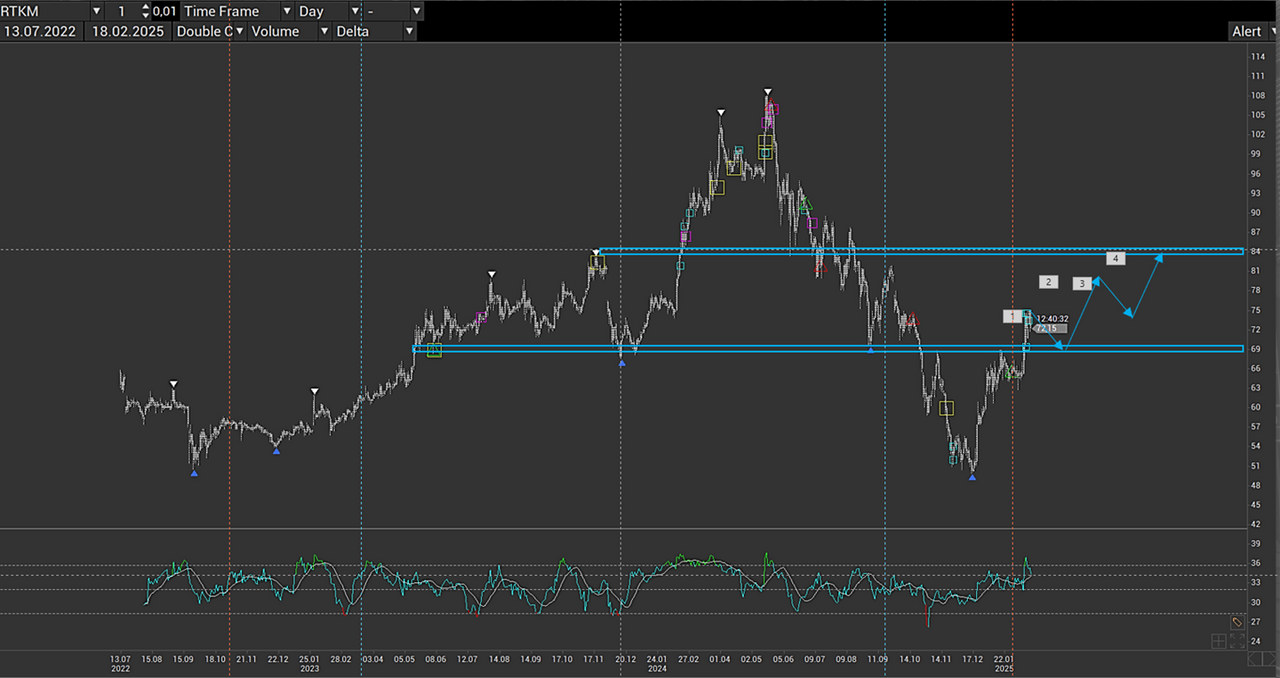

5. Технический анализ и прогноз цен

- RTKM: после консолидации в диапазоне 50–60 руб. не исключается пробой сопротивления к 86–160 руб. при благоприятной рыночной динамике.

- RTKMP: на 2025 год прогнозируется коридор 45,96–53,58 руб. с волатильностью около 5–7 %.

Оценивая график

«Ростелеком» довольно редко попадает в мой портфель из-за отрицательного личного опыта (качество обслуживания, клиентоориентированность). Однако при взгляде на перспективу 2–5 лет считаю, что акции компании имеют потенциал роста — хоть и с коррекциями. Планирую наращивать позицию в периоды снижения цены; первичная часть уже формируется.

Заключение

«Ростелеком» в 2025 году сохраняет потенциал умеренного роста с возможной переоценкой вследствие цифровой трансформации. Ключевые факторы успеха включают развитие IT-сегмента, снижение ключевой ставки и успешное размещение дочерних структур на рынке. Для дивидендно-ориентированных инвесторов бумаги RTKM и RTKMP выглядят привлекательными, хотя краткосрочная волатильность сохранится на фоне макро- и геополитических рисков. Текущий дисконт по мультипликаторам создаёт основу для 20–40 % роста котировок при реализации позитивных сценариев.

Расписание текущих мероприятий на странице образовательного портала "ФИНАМ" и новые анонсы на нашем telegram-канале.