"Ростелеком" скоро отчитается. Чего ждать?

Ростелеком в среду, 26 февраля, раскроет результаты по МСФО за IV квартал 2024 г.

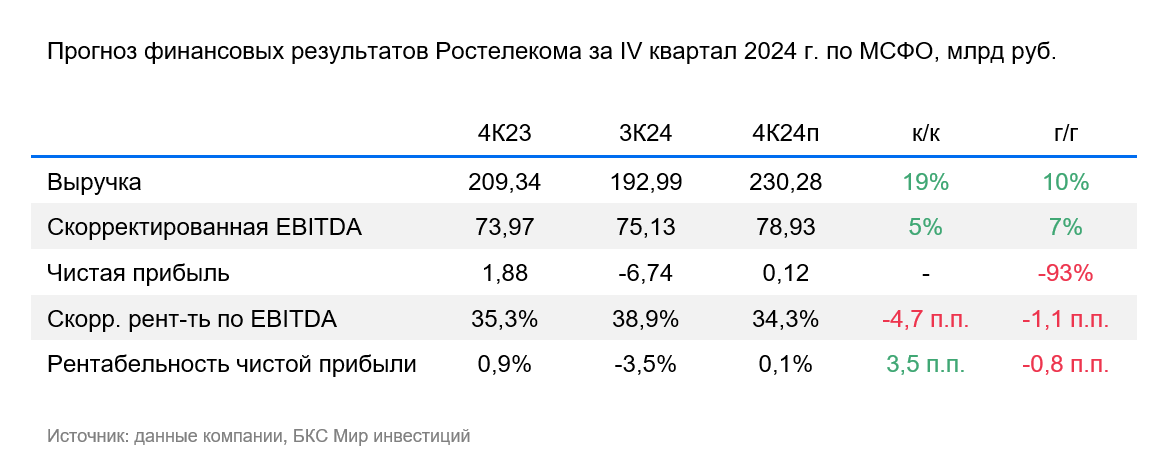

- Мы прогнозируем увеличение выручки на 10% к аналогичному периоду предыдущего года до 230 млрд руб. Ключевыми факторами роста, на наш взгляд, останутся мобильные, цифровые и облачные услуги.

- Мы ждем, что EBITDA покажет рост на 7% до 79 млрд руб. (34,3% выручки). Увеличение выручки, по нашим расчетам, позитивно сказалось на показателе и во многом компенсирует рост расходов, в том числе на персонал.

- Мы прогнозируем околонулевую чистую прибыль до вычета миноритарной доли — ниже прошлогодней на фоне роста процентных расходов.

Влияние: Мы прогнозируем рост выручки примерно на уровне прошлого квартала и увеличение EBITDA темпом чуть медленнее выручки. Между тем высокие процентные ставки, вероятно, продолжили негативно влиять на чистую прибыль. В раскрытии результатов будут также важны комментарии компании по влиянию на бизнес текущей макросреды, по срокам объявления обновленной стратегии и дивидендной политики, а также публичного размещения акций бизнеса центров обработки данных (ЦОД).

Оценка: У нас «Негативный» взгляд на акции Ростелекома после роста котировок. Бумаги торгуются с невысоким мультипликатором 3x EV/EBITDA 2025п, но с дивдоходностью 8–9% за 2024 г., что существенно ниже и ключевой ставки ЦБ (21%), и доходности 10–летних ОФЗ (16%).