«Ростелеком» - рост сейчас и вызовы будущего

Из обычной сферы базовых коммуникаций отечественный телеком превращается в высокотехнологичную площадку цифровой трансформации. Ростелеком представил финансовую отчётность за первый квартал и новую долгосрочную стратегию развития — давайте по ним пробежимся и выделим ключевые моменты.

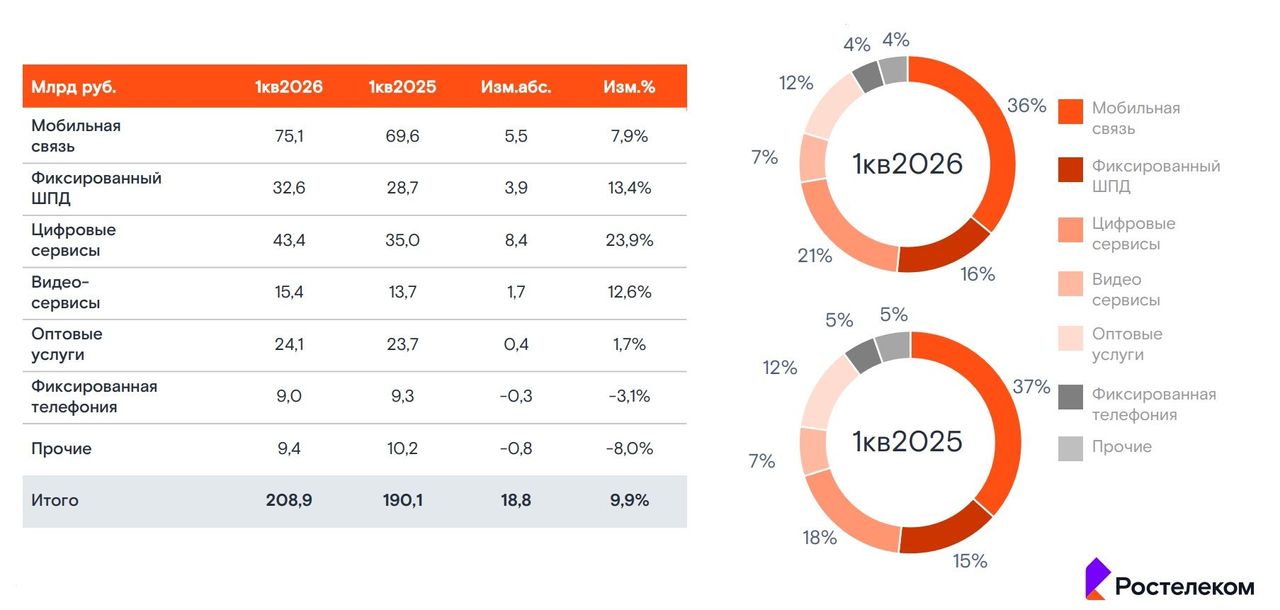

Итак, выручка компании в отчётном периоде выросла на 10% до 208,9 млрд руб. Опережающие темпы роста показали фиксированный интернет и цифровые сервисы. Первый сегмент прибавил за счёт индексации тарифов, а рост цифровых сервисов во многом обусловлен развитием платформенных решений для крупных корпоративных и госзаказчиков.

Эмитент готовит к IPO два своих цифровых кластера: РТК-ЦОД и Солар, и обе дочерние компании показали слабую динамику, сократив выручку на 1% и 6% соответственно. Причины понятны: рынки облачных инфраструктурных сервисов и кибербезопасности замедляются вслед за общим охлаждением экономики. Пресловутое импортозамещение фактически поставлено на паузу в условиях текущих процентных ставок. Многие заказчики сейчас вынуждены думать не об обновлении IT-инфраструктуры, а о том, как латать дыры в операционке на фоне падения заказов.

Доходная часть растёт на уровне выручки — чистая прибыль выросла на 10% до 7,4 млрд руб. При этом процентные расходы по-прежнему оказывают значимое давление на итоговый финансовый результат, и эффект от смягчения ДКП, судя по всему, проявится не раньше конца года.

Что касается долгосрочной стратегии развития, то компания ставит своей целью увеличить чистую прибыль в 3,5 раза к 2030 году, то есть до уровня 65,5 млрд руб. Звучит заманчиво, но история подсказывает: доверять таким планам стоит с осторожностью. В рамках предыдущей стратегии компания планировала удвоить прибыль, но вместо этого показатель сократился на четверть. Причина — кратный рост процентных расходов вследствие ужесточения монетарной политики.

Успех новой стратегии напрямую зависит от ключевой ставки ЦБ. Телеком‑операторы традиционно имеют высокую долговую нагрузку из‑за внушительных капитальных затрат на инфраструктуру. Если к 2030 году ставка снова будет запредельной, кратный рост прибыли останется лишь на бумаге.

Ростелеком потенциально может показать неплохой рост капитализации на фоне IPO цифровых кластеров, но для этого необходима однозначная ключевая ставка, которая позволит оживить спрос на облачные сервисы и кибербезопасность. Однако динамика долгосрочных ОФЗ сигнализирует о том, что ЦБ будет осторожно снижать ставку, и в этом контексте драйверов для сильного роста капитализации не прослеживается.

Не является инвестиционной рекомендацией

Комментарии