"Ростелеком" - поможет ли снижение ставки

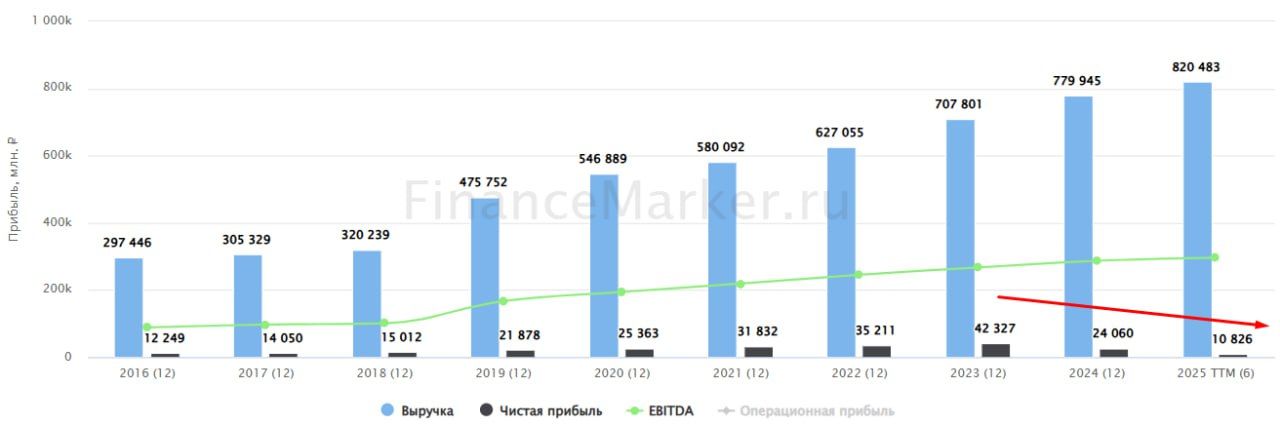

Бизнес «Ростелекома» стагнирует и теряет денежный поток на фоне высокого долга. Изменилось ли что-то во 2 квартале?

С точки зрения темпов роста - ДА. Выручка ускорилась до +13% г/г, а OIBDA до +11%. Что помогло добиться прогресса? Первый фактор - сегмент кибербезопасности (ГК Солар).

Внимательный инвестор заметит, что Ростелеком стал раскрывать результаты Солара более подробно. Это значит ровно одно - подготовка к IPO идет полным ходом! Во 2 квартале Солар увеличил выручку на 44% г/г, а OIBDA на 85% до 1,35 млрд руб. (это 1,7% от OIBDA Ростелекома).

Как видите, Солар пока маленький в масштабах Ростелекома, но его можно попробовать дорого продать. При оценке в 3-5 выручек, стоимость составит 75 - 125 млрд руб. Если вывести на биржу 50%, то на вырученные средства можно погасить 5-10% чистого долга. Как будто, все еще немного. Но помимо Солара, у Ростелекома в запасе есть ЦОД, который в 3 раза больше по выручке. Правда и растет в 1,5 раза медленней.

Получается, что в самом позитивном сценарии Ростелеком сможет сократить долг на треть и снизить ND/OIBDA с 2,3х до 1,5х. Но, есть большая неопределенность относительно будущей оценки и сроков размещения. Делать это при высокой ставке - невыгодно, либо придется снижать аппетиты. Кроме того, мы не знаем долю, которую Ростелеком захочет продать. Может получиться так, что влияние IPO окажется незначительным. Поэтому, я бы закладывал его как приятный бонус, а не базовый прогноз.

Второй фактор успеха - прочие цифровые сервисы, куда относится портал "Госуслуги", системы для видеонаблюдения и умного дома + еще несколько небольших направлений. Все это вместе растет по выручке на 102% г/г, но пока убыточно на операционном уровне. Однако, убыток постепенно сокращается.

Что реально должно помочь Ростелекому, так это смягчение ДКП, которое сразу начнет перекладываться в снижение процентных расходов, так как 43% долга привязано к ставке. Идея в акциях начинает постепенно вырисовываться, но она все еще достаточно зыбкая. Прямо сейчас чистый долг растет на 22% г/г, прибыль падает более чем вдвое, а свободный денежный поток отрицательный уже на протяжении года. Снижение капекса на 13% г/г не помогает.

Даже если Ростелеком сможет в будущем вернуться к прибыли 2023 года (что произойдет явно не в этом году и, скорее всего, не в следующем), то P/E будет равен 6х, это дороговато даже по текущим меркам, не говоря о столь оптимистичных прогнозах.

Тем временем, дивидендная доходность по префам (на которые дивиденд не был снижен) упала до 8%. Что, опять-таки, не очень интересно. На рынке есть менее дорогие истории с большим апсайдом.

Ростелекому действительно должно стать лучше по мере снижения ставки. Но идея в акциях пока разбивается о дорогую оценку. Лично я жду параметров IPO и слежу за историей со стороны.