"Ростелеком" может порадовать ростом выручки и EBITDA

Ростелеком в среду, 14 августа, раскроет результаты за 2К24 по МСФО и в 14:00 по московскому времени проведет телеконференцию для инвесторов.

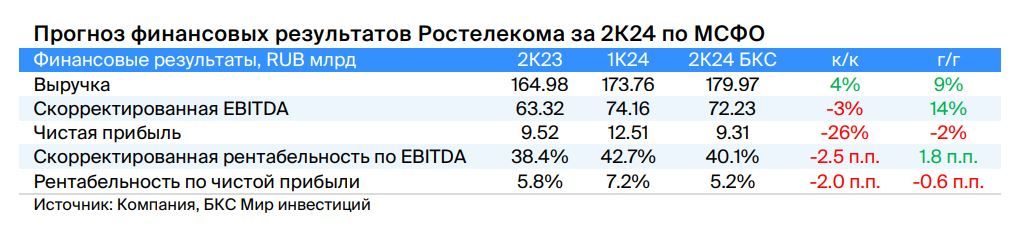

• Мы прогнозируем увеличение выручки во 2К24 на 9% до RUB 180 млрд (здесь и далее рост относительно 2К23). Ключевыми факторами роста, вероятно, останутся мобильные, цифровые и облачные услуги.

• По нашим прогнозам, скорректированная EBITDA вырастет на 14% до RUB 72 млрд (рентабельность 40%). Кроме роста выручки, по нашему прогнозу, этому поможет база сравнения — более высокие начисления в резервы во 2К23. С корректировкой на базу сравнения мы ждем увеличения показателя на 7% — немного медленнее выручки за счет опережающего роста расходов на персонал.

• Прогнозируем снижение чистой прибыли на 2% до RUB 9.3 млрд (рентабельность 5%). Рост амортизации и процентных расходов, по нашим ожиданиям, нивелирует увеличение EBITDA.

Ждем роста выручки и EBITDA. Полагаем, позитивная динамика EBITDA частично обусловлена эффектом базы сравнения. На уровне чистой прибыли рост может быть нивелирован увеличением процентных расходов. Однако в целом мы ожидаем неплохих результатов. У нас нейтральный взгляд на обычку и позитивный на префы за счет разницы дивдоходности (7% и 8% соответственно). Обе бумаги оцениваются по мультипликатору EV/EBITDA на 2024п в 3x