Рост выручки не спас "Магнит" от убытков

Магнит представил ожидаемо слабые финансовые результаты за 2025 г. Компании удалось показать рост выручки на уровне 15% г/г, но одновременно с этим наблюдалось значительное сокращение рентабельности и быстрый рост финансовых расходов. Ритейлер получил чистый убыток и отрицательный показатель свободного денежного потока.

Мы полагаем, что в 2026 г. менеджмент компании постарается стабилизировать ситуацию. Ожидаем, что Магнит значительно снизит темпы экспансии и обновления сети для сокращения капитальных затрат на 30% г/г. Снижение ключевой ставки должно позволить Магниту уменьшить эффективную ставку по своему долговому портфелю, но в абсолютном выражении долг вряд ли станет меньше. Возобновление дивидендных выплат в таких условиях, на наш взгляд, не представляется возможным. По нашим оценкам, Магнит торгуется с мультипликатором EV/EBITDA 2026 г. на уровне 3,9х, что предполагает премию к коэффициенту X5 (3,1х). Мы не считаем премию оправданной. Наша рекомендация для акций Магнита остается «Держать», а целевая цена скорректирована до 2 643 руб. за бумагу.

Информация об акциях компании

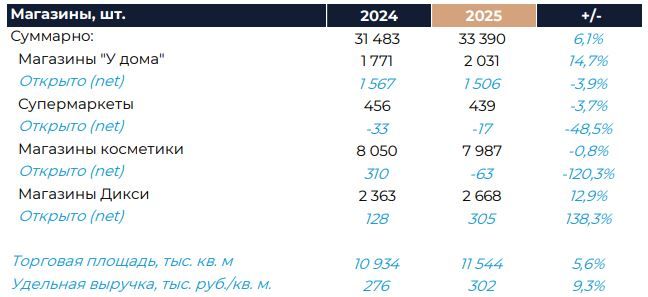

В 2025 г. выручка Магнита увеличилась на 15,3% г/г. Во второй половине года рост несколько ускорился, что во многом было связано с положительным вкладом консолидации приобретенных активов. Всего Азбука Вкуса обеспечила Магниту дополнительные 2 п.п. роста продаж. Сопоставимые продажи увеличились на 8,4% в основном благодаря росту среднего чека. Торговая площадь выросла на 5,6% г/г, отражая экспансию магазинов «у дома» и консолидацию Азбуки Вкуса. Из-за роста товарных потерь и увеличения интенсивности промо валовая маржа в прошлом году снизилась на 0,2 п.п. г/г. Доля расходов SG&A в процентах от выручки увеличилась более чем на 1 п.п. г/г из-за опережающего роста ряда статей, включая расходы на персонал и амортизацию. Рентабельность EBITDA на фоне влияния перечисленных факторов снизилась до самого низкого значения последних лет — 4,8% (-0,8 п.п. г/г). Чистые финансовые расходы увеличились более чем в 3 раза г/г из-за рефинансирования долга по более высоким ставкам, а также привлечения новых заимствований. Средневзвешенная ставка по долговому портфелю на конец года составила 17,1%. Чистый убыток превысил 16 млрд руб. против прибыли почти 50 млрд руб. в 2024 г.

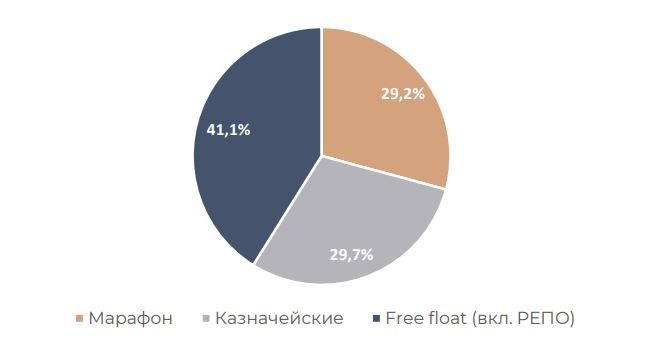

Структура капитала Магнита (01.01.2026)

Стоит отметить, что на 2/3 этот убыток был сформирован неденежными расходами, включая валютную переоценку (около 3 млрд руб.), списание гудвила (6,5 млрд руб.) и резерв под обесценение магазинов (около 2 млрд руб.). CAPEX в 2025 г. увеличился на 17% г/г и составил 187 млрд руб. (5,3% выручки). Дополнительные средства Магнит направил на открытие и обновление магазинов. Свободный денежный поток на фоне роста процентных расходов, увеличения капитальных затрат и значительных инвестиций в оборотный капитал был отрицательным. Убыток FCF по стандарту МСФО 16 составил более 140 млрд руб.

Динамика индексов и акций Магнита

Мы полагаем, что выручка Магнита в текущем году увеличится на 12% г/г. Эффект от консолидации Азбуки Вкуса должен поддержать результаты в первой половине года, а всего за 2026 г. M&A может добавить Магниту около 1,5 п.п. роста. В пресс-релизе с итогами 2025 г. менеджмент Магнита отметил, что в 1К 2026 г. рост продаж составил 13,1% г/г, а в первой половине апреля достиг 14,8% г/г (то есть выше показателей X5 и рынка в целом). Мы рассчитываем, что в этом году компания заметно снизит темпы ввода новых магазинов и откроет около 1,5 тыс. торговых точек net во всех форматах. Торговая площадь в таком случае вырастет на 4,4% г/г. Скорее всего, ритейлер сосредоточится на масштабировании магазинов «у дома» и дискаунтеров. На наш взгляд, рост сопоставимых продаж будет в основном обеспечен увеличением среднего чека. При этом увеличивать его сопоставимыми с 2025 г. темпами будет сложно из-за динамики продовольственной инфляции и охлаждения экономики. По нашим оценкам, среднегодовой рост выручки за 5 лет при постепенном наращивании объемов открытий с 2027 г. составит 10%.

В 2025 г. Магнит обновил примерно 10% всей сети, а с учетом открытий можно говорить, что почти 1/5 всех магазинов компании новые. Мы ожидаем, что это окажет поддержку рентабельности группы в текущем году, но давление операционных затрат сохранится. Рентабельность EBITDA, по нашим оценкам, увеличится на 0,2 п.п. г/г и составит 5%. Это все еще низкий уровень маржинальности, который существенно отстает от показателей компании, достигнутых до 2025 г. В течение следующих 5 лет мы закладываем постепенное восстановление рентабельности EBITDA Магнита до 6%.

С учетом динамики денежного потока компании вряд ли удастся сократить абсолютный размер своего долга в этом году. Так как более 50% долгового портфеля представлены инструментами с плавающей ставкой, эффективная процентная ставка должна снизиться не менее чем на 2 п.п. Объем чистых финансовых расходов при этом, согласно нашим расчетам, по-прежнему будет составлять более 80 млрд руб. По нашим оценкам, компания может вернуться к небольшой чистой прибыли в 2026 г.

CAPEX в текущем году, как мы думаем, снизится на 30% г/г и составит около 3,3% выручки. Сокращение затрат предположительно будет происходить за счет оптимизации инвестиций в открытие магазинов, их обновление и логистику. Мы считаем, что Магнит сделает редизайн в 600 магазинах против 3,1 тыс. годом ранее.

Операционные результаты компании за 2025 г.

Комментарии