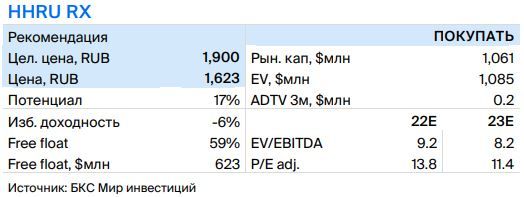

Рост выручки и EBITDA HeadHunter в 1 квартале ускорится на фоне структурных рыночных трендов

Мы ожидаем, что 16-18 мая HeadHunter опубликует результаты за 1К23 по МСФО. Мы прогнозируем увеличение выручки на 20% г/г до RUB 5.4 млрд, что означает ускорение роста по сравнению с 9% в 4К22. Наши ожидания базируются на усилении конкуренции за соискателей на рынке и вероятном повышении тарифов HeadHunter.

Эти факторы, по нашим расчетам, привели к повышению скорректированной EBITDA на 29% г/г (до RUB 2.96 млрд, маржа 55%) – мы предполагаем, что динамика операционных расходов отстала от роста выручки. Это, в свою очередь, должно было привести к росту скорректированной чистой прибыли на 47% г/г (до RUB 2.1 млрд; маржа 39%), чему также должно было способствовать снижение чистых процентных расходов и более нормализованная эффективная налоговая ставка.

Мы прогнозируем сильный рост выручки на фоне благоприятных структурных рыночных трендов. Такая динамика должна обеспечить высокую рентабельность благодаря операционному рычагу компании.