Рост цен на сырье негативно скажется на финансовых показателях ТМК

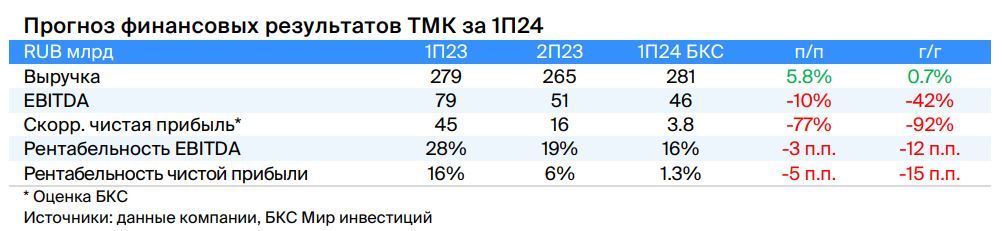

ТМК во вторник, 13 августа, вероятно, опубликует отчетность за 1П24 по МСФО. Выручка производителя труб, по нашим расчетам, практически не изменилась, но EBITDA упала 42% по сравнению с аналогичным периодом прошлого года (г/г) на фоне более дорогого сырья.

• Выручка ТМК, как мы полагаем, составила RUB 281 млрд, практически не изменившись г/г в условиях стабильных объемов продаж.

• Однако EBITDA, по нашим оценкам, сократилась на 42% г/г до RUB 46 млрд во многом ввиду удорожания сырья, в то время как цены на продукцию компании не менялись. В результате рентабельность, вероятно, сократилась на 12 п.п. до 16%.

• На фоне падения EBITDA и увеличения процентных платежей скорректированная чистая прибыль, по нашим оценкам, упала на 92% до RUB 3.8 млрд.

• Мы считаем, что ТМК покажет отрицательный свободный денежный поток в результате низкой прибыли и вероятного оттока в оборотный капитал.

Рост цен на сырье негативно скажется на финансовых показателях ТМК — мы прогнозируем падение EBITDA на 42%, а высокий долг и рост процентных платежей, по нашим оценкам, снизят чистую прибыль еще сильнее — на 92%. ТМК с лагом перекладывает рост стоимости сырья в цену своей продукции, поэтому во 2П24, как мы полагаем, ситуация может улучшиться. Сохраняем нейтральный взгляд на бумагу, которая торгуется на 20% ниже исторических значений по мультипликатору Цена/Прибыль (Р/Е).