Рост нормы выплат дивидендов значительно улучшает инвестиционный кейс «Татнефти»

По итогам третьего квартала «Татнефть» впервые за три года неожиданно вернулась к норме выплат дивидендов примерно 100% прибыли по РСБУ, что в случае сохранения данного пэйаута может сделать «Татнефть» одной из наиболее дивидендных акций на рынке. Дополнительно акции «Татнефти» поддерживает возвращение демпферных выплат в полном объеме, повышенные рублевые цены на нефть и высокая вероятность ослабления рубля в 2024 году. Полагаем, что сочетание данных факторов делает акции «Татнефти» интересными для покупок в текущей ситуации.

Мы повышаем целевую цену по обыкновенным акциям «Татнефти» с 591,6 руб. до 798,9 руб. на горизонте 12 мес. и рейтинг с «Держать» до «Покупать». Потенциал роста составляет 24,5%. Повышение целевой цены связано с неожиданным ростом нормы выплат дивидендов.

Также мы повышаем целевую цену по привилегированным акциям «Татнефти» с 581,0 руб. до 791,7 руб. и рейтинг с «Держать» до «Покупать». Потенциал роста составляет 23,9%.

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

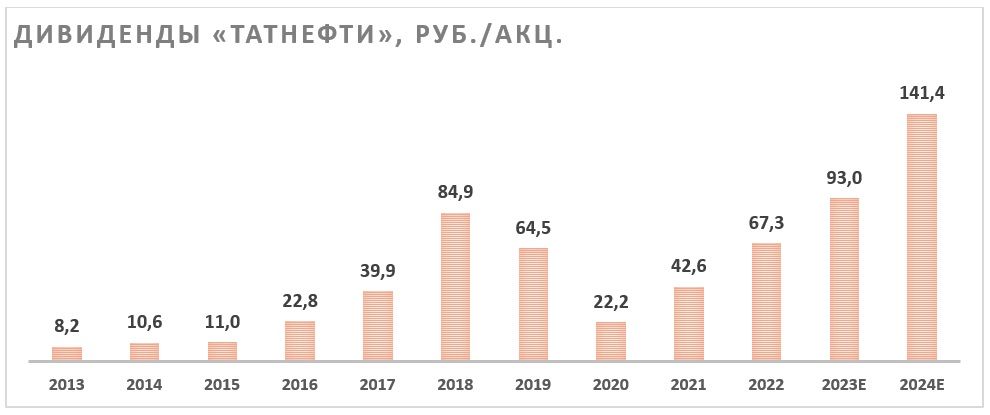

Недавно «Татнефть» неожиданно выплатила около 100% прибыли по РСБУ в качестве дивидендов за 3К. Если эта норма выплат сохранится, то, по нашим оценкам, финальные дивиденды за 2023 г. могут составить 30,3 руб. на акцию (4,7% доходности на а. о.), а выплаты за 2024 г. — 141,4 руб., что соответствует впечатляющей доходности 22% на обыкновенную акцию.

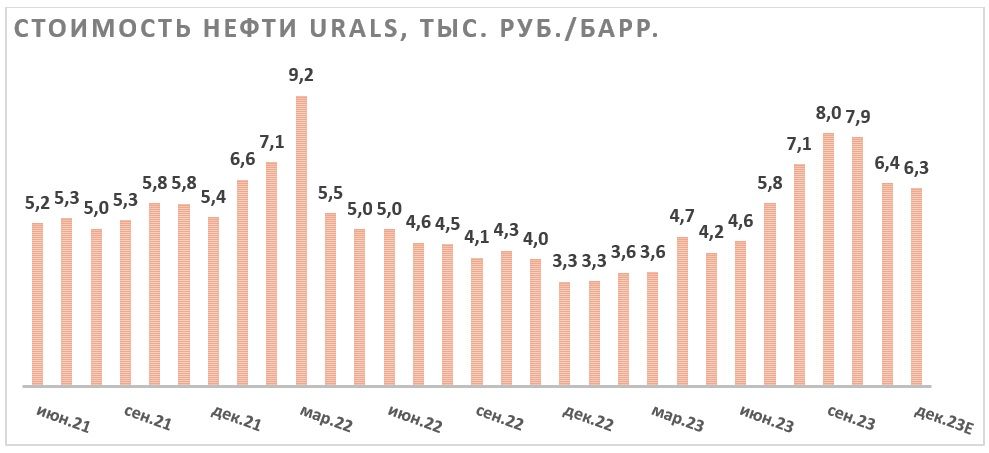

Локально акции «Татнефти» поддерживают повышенные цены на нефть. Сокращение дисконта на сорт Urals ниже 10 долл./барр., стабильно слабый рубль и повышенные цены на нефть марки Brentпозволяют рублевым ценам на нефть держаться у отметки 6 400 руб./барр. — крайне комфортное для сектора значение.

По итогам первого полугодия 2023 года «Татнефть» ухудшила основные финансовые показатели относительно повышенной базы прошлого года. Выручка нефтяника снизилась на 21,1% г/г, до 623,9 млрд руб., EBITDA — на 31,9% г/г, до 188,0 млрд руб. Чистая прибыль акционеров увеличилась на 5,7%, до 147,8 млрд руб. При этом во втором полугодии финансовые результаты «Татнефти» перейдут к росту на фоне увеличения рублевой стоимости нефти.

Для расчета целевой цены акций «Татнефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS на 2023 и 2024 гг. относительно международных аналогов. Для учета странового риска и неопределенности относительно будущей нормы выплат дивидендов использован дисконт 25%. Наша оценка предполагает апсайд 24,5% для обыкновенных акций.

Ключевые риски для акций «Татнефти» — возможность повышения налоговой нагрузки на сектор, снижение цен на нефть или укрепление рубля. Также мы не исключаем новые негативные для нефтяников стабилизирующие механизмы для внутреннего топливного рынка и сложности с экспортом, если страны Центральной Европы откажутся от российской нефти.

| TATN | Покупать |

| 12М целевая цена, руб. | 798,9 |

| Текущая цена, руб. | 641,5 |

| Потенциал | 24,5% |

| ISIN | RU0009033591 |

| TATNP | Покупать |

| 12М целевая цена | RUB 791,7 |

| Текущая цена | RUB 639,2 |

| Потенциал | 23,9% |

| ISIN | RU0006944147 |

| Капитализация, млрд руб. | 1 492 |

| EV, млрд руб. | 1 412 |

| Финансовые показатели, млрд руб. | |||

| Показатель | 2022 | 2023П | 2024П |

| Выручка | 1 427 | 1 471 | 1 778 |

| EBITDA | 448 | 450 | 599 |

| Чистая прибыль | 285 | 328 | 438 |

| Дивиденд, руб. | 61,2 | 93,0 | 141,4 |

| Показатели рентабельности, % | |||

| Показатель | 2022 | 2023П | 2024П |

| Маржа EBITDA | 31,4% | 30,6% | 33,7% |

| Чистая маржа | 19,9% | 22,3% | 24,7% |

| Мультипликаторы | ||

| Показатель | 2023П | 2024П |

| EV/EBITDA | 3,1 | 2,4 |

| P/E | 4,5 | 3,4 |

| DY | 14,5% | 22,0% |

Описание компании

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС. Ключевые активы и месторождения расположены в Республике Татарстан. Крупнейшее месторождение — Ромашкинское, на котором добывается почти половина всей нефти компании. Порядка 94% своей выручки «Татнефть» получает от продажи нефти и нефтепродуктов. Географически продажи основной продукции достаточно равномерно распределены между внутренним рынком и экспортом в страны СНГ и дальнего зарубежья.

Рыночные тенденции и сильные стороны

В последние два месяца мировые цены на нефть марки Brent снизились с максимума более чем $ 97 за баррель до $ 80 за баррель на фоне относительно слабых макроэкономических данных в США и Китае, роста предложения в некоторых странах (например, в Гайане) и снижения вероятности влияния конфликта на Ближнем Востоке на рынок нефти. Теперь многое будет зависеть от дальнейших действий ОПЕК+ — ближайшее заседание альянса состоится 30 ноября, хотя изначально оно ожидалось уже 26 ноября. Перенос, согласно слухам, связан с небольшими разногласиями среди членов альянса. Саудовская Аравия может не продлить добровольное сокращение добычи на 1 млн б/с, если другие члены ОПЕК+ не поддержат сокращение добычи или не пересмотрят свои базовые уровни добычи.

В базовом сценарии мы полагаем, что члены ОПЕК+ смогут договориться, и рынок нефти останется в состоянии небольшого искусственного дефицита и в начале 2024 года. В то же время макроэкономические риски и умеренный рост добычи вне стран ОПЕК+ будут сдерживать рост цен. На фоне сочетания данных факторов допускаем, что мировые цены могут остаться в диапазоне $ 80–90 за баррель, что является комфортным для производителей значением. Что касается российского основного сорта Urals, то его дисконт к сорту Brent сократился с более чем $ 30 за баррель в начале года до $ 9,6 за баррель в октябре, что позволило ему в последние месяцы подорожать сильнее, чем Brent.

Локальным негативом для российских нефтяников стало укрепление рубля. Указ об обязательной продаже валютной выручки привел к снижению курса доллара на 13% (со 102 руб. до 89 руб.). Пока данный указ продолжает действовать, существенное ослабление рубля выглядит маловероятным. Сочетание укрепления рубля и снижения мировых цен на нефть привело к тому, что рублевые цены на сорт Urals снизились с более чем 8 000 до 6 300 руб./барр. При этом отметим, что уровень 6 300 руб./барр. все еще является аномально высоким по историческим меркам. Кроме того, в 2024 году мы ожидаем ослабления рубля относительно текущих уровней, что дополнительного поддержит рублевую стоимость Urals.

Стабильно повышенные цены на нефть и отрицательный чистый долг позволили «Татнефти» по итогам третьего квартала 2023 года повысить норму выплат дивидендов. СД компании рекомендовал выплатить 35,2 руб. дивидендов на акцию за третий квартал, что соответствует почти 102% прибыли по РСБУ.

Напомним, что до коронакризиса «Татнефть» регулярно выплачивала 100% прибыли по РСБУ в виде дивидендов, но кризис и отмена льгот по добыче сверхвязкой нефти вынудила менеджмент отказаться от данной практики. Однако сейчас у компании нет крупных инвестиционных планов и отсутствует чистый долг, на фоне чего мы допускаем, что практика выплаты 100% прибыли по РСБУ в виде дивидендов может окончательно вернуться.

В таком сценарии, по нашим оценкам, финальные дивиденды за 2023 год могут составить 30,3 руб. на акцию (4,7% доходности на а. о.), а выплаты за 2024 год — 141,4 руб., что соответствует впечатляющей доходности 22% на обыкновенную акцию. Основными рисками для данного прогноза является возможность более низкого пэйаута или более низких рублевых цен на нефть.

Локальной поддержкой для акций «Татнефти» является обратная корректировка демпферного механизма. Напомним, что демпферные выплаты компенсируют нефтяникам часть разницы между стоимостью нефтепродуктов на внутреннем и экспортном рынке. С первого сентября правительство приняло решение сократить демпферные выплаты вдвое на фоне дефицита бюджета. Однако данная мера привела к критической ситуации на внутреннем топливном рынке, из-за чего даже пришлось временно запретить экспорт бензина и дизеля. Чтобы стабилизировать топливный рынок в более долгосрочной перспективе правительство решило вернуть изначальную формулу демпферных выплат с коэффициентом 1,0 вместо временно действовавшего коэффициента 0,5. При прочих равных, благодаря данному решению, прогнозная EBITDA «Татнефти» на 2024 год может увеличиться на 8–12%.

Текущую ситуацию на рынке нефти наши эксперты регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

Риски

- Крупнейшим риском в инвестиционной истории «Татнефти», на наш взгляд, является возможность повышения налоговой нагрузки. Бюджет остается дефицитным, а практически рекордные в истории цены на нефть позволяют нефтяникам зарабатывать аномально высокую прибыль.

- Сохраняется риск снижения цен на нефть или укрепления рубля.

- «Татнефть» продолжает поставки нефти в страны Центральной Европы по южной ветке нефтепровода «Дружба». На горизонте 1,5–3 лет компания может потерять данные поставки, что приведет к удорожанию транспортировки или, возможно, снижению добычи.

- Существует вероятность введения нового стабилизирующего внутренний топливный рынок механизма, который негативно сказался бы на прибыли нефтяников. Среди возможных вариантов мы выделяем квоты на экспорт или увеличение экспортных пошлин.

Финансовые результаты

По итогам первого полугодия 2023 года «Татнефть» ухудшила основные финансовые показатели относительно повышенной базы прошлого года. Выручка нефтяника снизилась на 21,1% г/г, до 623,9 млрд руб., EBITDA — на 31,9% г/г, до 188,0 млрд руб. Чистая прибыль акционеров увеличилась на 5,7%, до 147,8 млрд руб.

При этом слабую динамику показывает свободный денежный поток, который оказался равен -0,8 млрд руб. против 116,1 млрд руб. год назад. В основном это связано с банковской деятельностью «Татнефти» и ростом капитальных затрат на 36,8% г/г, до 97,7 млрд руб.

Ухудшение результатов в годовом выражении в первую очередь связано со снижением рублевых цен на нефть относительно повышенных значений первого полугодия 2022 года. При этом опережающая динамика чистой прибыли связана с курсовыми разницами, которые были отрицательны в прошлом году, но стали положительными в текущем.

«Татнефть»: финансовые результаты по МСФО по итогам 6М 2023, млрд руб.

| Показатель | 1П 2023 | 1П 2022 | Изм.,% |

| Выручка | 623,9 | 790,8 | -21,1% |

| EBITDA | 188,0 | 276,2 | -31,9% |

| Маржа EBITDA | 30,1% | 34,9% | -4,8 п. п. |

| Чистая прибыль акц. | 147,8 | 139,8 | 5,7% |

| Свободный денежный поток | -0,8 | 116,1 | N/A |

| Чистый долг | -88,4 | -156,3 | N/A |

Источник: данные компании

На фоне ослабления рубля и роста цен на Urals во втором полугодии основные финансовые результаты «Татнефти» могут перейти к росту. При этом сдерживающими факторами станут небольшое снижение добычи в рамках соглашения ОПЕК+ и добровольного снижения экспорта, а также отсутствие демпферных выплат за сентябрь и временный запрет на экспорт нефтепродуктов. Однако в целом по итогам 2023 года мы все равно ожидаем роста выручки на 3,8% г/г, до 1 471 млрд руб., а EBITDA — на 0,4% г/г, до 450 млрд руб. При этом в 2024 году финансовые результаты могут продолжить рост в годовом выражении преимущественно за счет ожидаемого нами ослабления рубля и низкой базы стоимости Urals в первом полугодии 2023 года.

«Татнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2019 | 2020 | 2021 | 2022 | 2023E | 2024E |

| Отчет о прибылях и убытках |

|

|

|

|

| |

| Выручка | 1 006,4 | 795,8 | 1 265 | 1 427 | 1 471 | 1 778 |

| EBITDA | 290,8 | 179,9 | 293 | 448 | 450 | 599 |

| EBIT | 255,6 | 139,0 | 251 | 400 | 402 | 550 |

| Чистая прибыль акц. | 192,3 | 103,5 | 198 | 285 | 328 | 438 |

| Рентабельность |

|

|

|

|

|

|

| Рентабельность EBITDA скорр. | 28,9% | 22,6% | 23,2% | 31,4% | 30,6% | 33,7% |

| Рентабельность чистой прибыли | 19,1% | 13,0% | 15,7% | 19,9% | 22,3% | 24,7% |

| ROE | 25,6% | 12,4% | 21,0% | 26,2% | 26,3% | 29,8% |

| Показатели денежного потока и дивидендов |

|

|

|

|

| |

| DPS, руб. | 64,5 | 22,2 | 42,6 | 61,2 | 93,0 | 141,4 |

| Норма выплат, % прибыли МСФО | 78% | 50% | 50% | 50% | 66% | 75% |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

Для расчета целевой цены акций «Татнефти» мы использовали сравнение по мультипликаторам относительно китайских и европейских аналогов. Для учета странового риска и высокой неопределенности относительно будущей дивидендной политики компании использован дисконт 25%.

Такая оценка дает целевую цену обыкновенных акций «Татнефти» в 798,9 руб. Это соответствует апсайду 24,5% и рейтингу «Покупать».

| Компания | P/E 2023E | P/E 2024E | EV/EBITDA 2023E | EV/EBITDA 2024E | P/DPS 2023E | P/DPS 2024E |

| Татнефть | 4,6 | 3,4 | 3,1 | 2,4 | 6,9 | 4,5 |

| PetroChina | 5,1 | 5,3 | 3,0 | 3,1 | 10,9 | 10,9 |

| China Petroleum & Chemical Corp | 6,3 | 5,7 | 4,8 | 4,4 | 9,1 | 8,9 |

| CNOOC | 4,2 | 4,0 | 1,9 | 1,8 | 9,4 | 9,1 |

| Eni | 5,9 | 6,0 | 3,0 | 3,0 | 16,3 | 15,7 |

| BP | 7,2 | 6,0 | 3,4 | 3,3 | 21,4 | 19,7 |

| TotalEnergies | 6,9 | 7,0 | 4,0 | 4,0 | 21,6 | 20,4 |

| Repsol | 3,9 | 4,7 | 2,6 | 2,7 | 18,2 | 17,3 |

| OMV | 5,0 | 5,0 | 2,3 | 2,3 | 9,8 | 10,4 |

| Медиана по международным аналогам | 5,5 | 5,5 | 3,0 | 3,0 | 13,6 | 13,3 |

| Показатели для оценки | Чистая прибыль 2023E | Чистая прибыль 2024E | EBITDA 2023E | EBITDA 2024E | DPS 2023E, руб. | DPS 2024E, руб. |

| «Татнефть», млрд руб. | 328 | 438 | 450 | 599 | 93,0 | 141,4 |

| Целевая цена, руб. | 777,4 | 1 039,0 | 613,7 | 819,7 | 1 263,9 | 1 877,6 |

| Средняя целевая цена с учетом дисконта 25%, руб. | 798,9 |

|

|

|

|

|

| Для справки: |

|

|

|

|

|

|

| Количество акций, млрд шт. | 2,33 |

|

|

|

|

|

| Чистый долг (2К 2023), млрд руб. | -88 |

|

|

|

|

|

| Доля меньшинства (2К 2023), млрд руб. | 9 |

|

|

|

|

|

Источник: Reuters, оценки ФГ «Финам»

Для привилегированных акций мы использовали средний за прошедшие 12 мес. дисконт, равный 0,9%. В результате целевая цена привилегированных акций «Татнефти» составила 791,7 руб. Это соответствует апсайду 23,9% и рейтингу «Покупать».

Акции на фондовом рынке

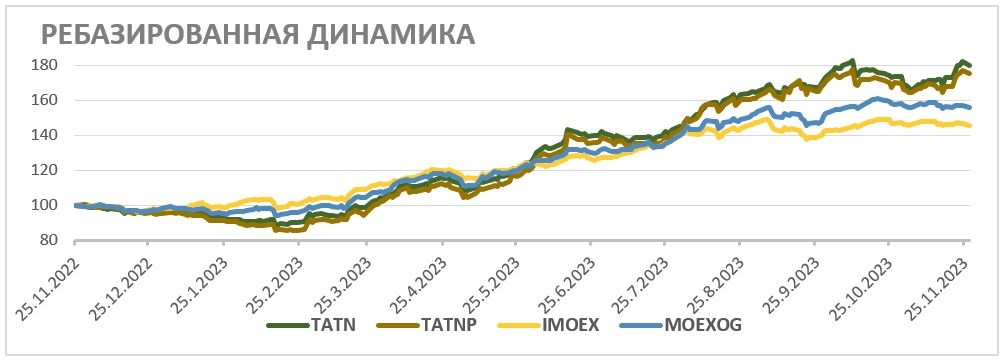

За последний год и обыкновенные, и привилегированные акции «Татнефти» смогли опередить как широкий рынок, так и сектор. Среди поводов для подобной динамики можно выделить существенное снижение дисконта на сорт Urals, так как «Татнефть» сильнее большинства аналогов зависит от данного сорта. Сейчас рублевые цены на Urals остаются на повышенном уровне, что при сохранении нормы выплат 100% прибыли по РСБУ может позволить «Татнефти» стать одной из наиболее дивидендных акций на рынке. На этом фоне полагаем, что акции татарского нефтяника могут и далее выглядеть лучше рынка.

Техническая картина

С технической точки зрения на недельном графике обыкновенные акции «Татнефти» продолжают торговаться выше линии среднесрочного восходящего тренда и пытаются пробить сильное сопротивление у отметки 650 руб. В случае успеха акции могут продолжить рост до сопротивления у отметки 800 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Привилегированные акции нефтяника также пытаются пробить сопротивление около отметки 650 руб., что позволило бы им продолжить торговаться выше линии среднесрочного восходящего тренда.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.11.2023.