Рост котировок Netflix не приведет к значительной переоценке компании на долгосрочном горизонте

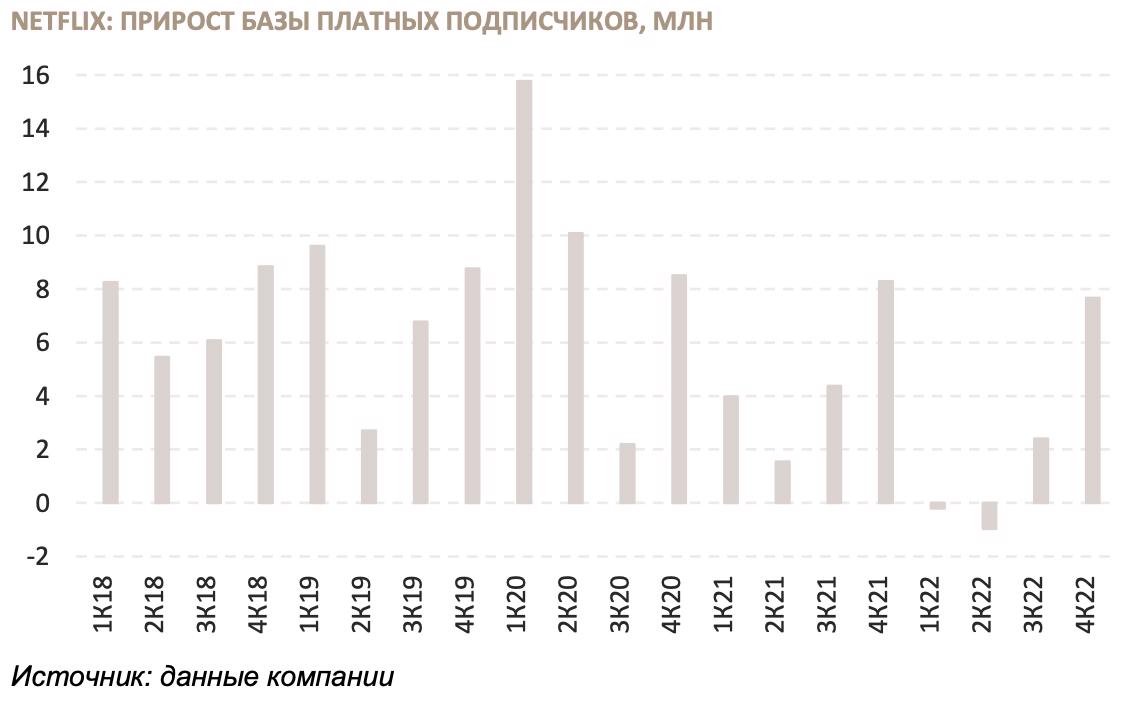

Компания Netflix после закрытия вчерашних торгов опубликовала финансовые результаты за 4К22. По ее данным, за последний квартал удалось привлечь 7,66 млн новых подписчиков, хотя она ориентировала на прибавку в 4,5 млн.

Выручка Netflix в отчетном квартале выросла на 1,9% до $7,85 млрд и оказалась чуть ниже прогнозов аналитиков, опрошенных FactSet ($7,86 млрд.). Чистая прибыль при этом упала на 91% г/г, составив $55,3 млн против предполагаемых консенсус-прогнозом $257,6 млн.

Напомним, что в начале прошлого года компания удивила инвесторов двумя кварталами с потерей клиентов, но в 3К22 прирост возобновился, а в 4К22 даже усилился.

Квартальный прирост подписчиков Netflix достиг «нормального» по прежним меркам уровня. Netflix заявляет, что этап наиболее интенсивного развития бизнеса уже пройден и теперь основные усилия направлены на то, чтобы генерировать солидный свободный денежный поток.

Квартальный прирост подписчиков Netflix достиг «нормального» по прежним меркам уровня. Netflix заявляет, что этап наиболее интенсивного развития бизнеса уже пройден и теперь основные усилия направлены на то, чтобы генерировать солидный свободный денежный поток.

Операционная рентабельность Netflix снизилась с 8,2% в 4К21 до 7% в 4К22. На 1К23 данный показатель ожидается на уровне 19,9% против 25,1% годом ранее. В последнем квартале года рентабельность, как правило, ниже, потому что именно тогда компания больше тратит на контент. Падение чистой прибыли на 91% г/г обусловлено нереализованным убытком от валютного хеджирования еврооблигаций, но инвесторы не обратили на это внимания из-за разового характера.

Если считать по консенсус-прогнозу, по P/E 2023П компания оценивается на уровне 28,0, который нам представляется справедливым при прогнозируемом на 2023 г. росте чистой прибыли на ~18,6% г/г.

Мы считаем представленные результаты позитивными, однако полагаем, что 7%-ный сегодняшний рост котировок на премаркете не приведет к более значительной переоценке компании на долгосрочном горизонте.

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками