Рост котировок не отменяет привлекательность "Черкизово"

Пока Росстат продолжает отчитываться об общей инфляции в 4,6% г/г, все мы прекрасно видим, как растут цены на прилавках магазинов. Так, только по официальным данным на середину августа, цены на курицу выросли на 10,5% г/г, а на яйца на 11,5% г/г. В связи с этим появляется желание взглянуть на отчетность такой компании как Черкизово и поразмышлять над ее привлекательностью.

Черкизово в первом полугодии продемонстрировало хороший рост бизнеса. Выручка выросла на 15,6% г/г до 102 млрд рублей. Чистая прибыль составила 16,6 млрд рублей, против 7,2 млрд рублей годом ранее (+130% г/г). Однако стоит обратить внимание, что такой рост прибыли вызван внушительной переоценкой биологических активов, которая составила 8,6 млрд рублей.

Как и в картине инфляции от Росстата, основной прирост по сегментам наблюдается по курице (+25% г/г). По свинине же продажи остались на уровне прошлого года. Экспортная выручка увеличилась на 10%, но тут влияние курсовой переоценки. Вероятно, при сопоставимых продажах экспортные доходы продолжат рост на фоне валютных колебаний.

Рыночная капитализация Черкизово в настоящий момент составляет 170 млрд рублей, а LTM чистая прибыль 25 млрд рублей – мультипликатор P/E 6,8х выглядит справедливым при текущих темпах роста бизнеса. Неудивительно, что котировки акций взлетели на 30% за последний месяц, ведь до этого компания стоила еще дешевле, однако даже не смотря на внушительный рост бумаги не выглядят перегретыми относительно динамики финансовых показателей.

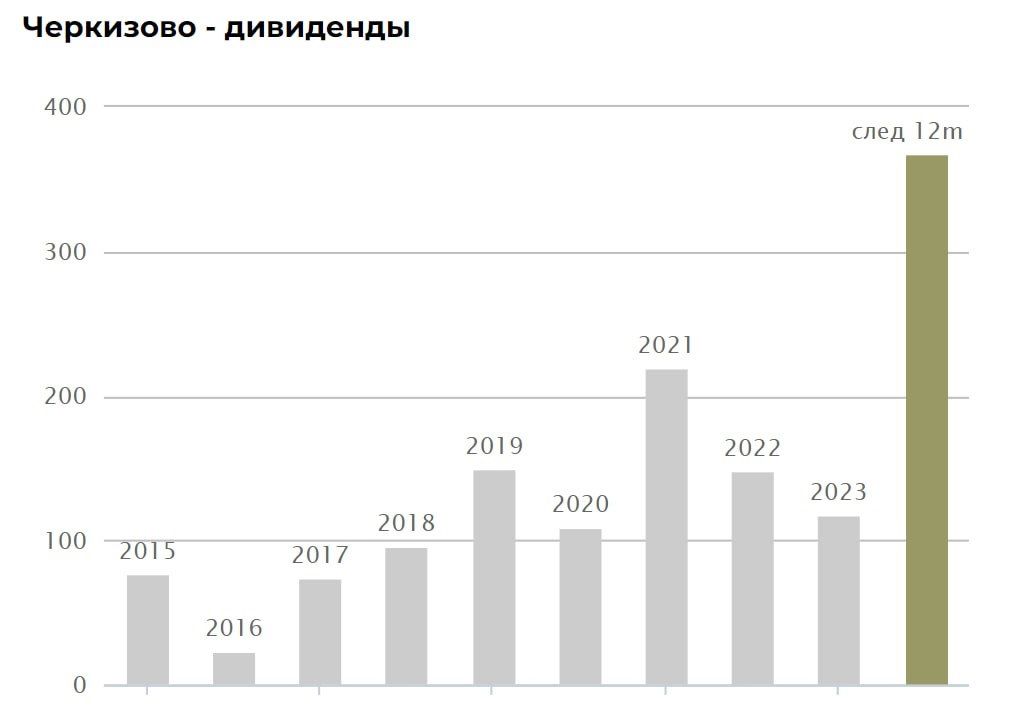

Как дивидендная история компания также может быть интересной. Совет директоров рекомендовал промежуточные дивиденды в размере 118,43 рубля на акцию, закрытие реестра намечено на 1 октября. Консенсус-прогноз рынка предполагает выплату еще порядка 250 рублей за второе полугодие. Таким образом, совокупные выплаты за этот год могут составить 368 рублей, что ориентирует нас на 9% доходности.

При этом Черкизово – это компания, которая продолжает свой рост, поэтому сравнивать текущие дивиденды и фиксированную доходность в других инструментах, например облигациях, некорректно, поскольку в данной бумаге инвесторы могут получить как рост котировок, так и увеличение дивидендных выплат.

В целом взгляд на компанию в настоящий момент позитивный, но при инвестировании в нее нужно учитывать специфику. Черкизово относится к консервативному сектору защиты от инфляции, что предполагает пониженный риск при невысокой доходности. Однако сама компания активно растет, а ее акции имеют повышенную волатильность, поэтому при расчете доле инвестиций на эмитента в портфеле необходимо учитывать этот факт.

Не является инвестиционной рекомендацией