Рост ключевой ставки снизил привлекательность сектора электрогенерации

Мы начинаем анализ сектора электрогенерации с покрытия компаний Интер РАО (ВЫШЕ РЫНКА, целевая цена 5.2), ЭЛ5-Энерго (ВЫШЕ РЫНКА, 0.9) и Юнипро(ДЕРЖАТЬ, 2.3).

Интер РАО – крупнейшая компания на рынке электрогенерации, сможет комфортно заместить выбывающие платежи по ДПМ программами модернизации и строительством новых мощностей; мы ожидаем в 2024-2026 гг. див. доходность 9-10% ежегодно. Благодаря значительному запасу денежных средств на балансе, Интер РАО выигрывает от высоких процентных ставок и хорошо спозиционирована для деятельности в сфере слияний и поглощений. ЭЛ5-Энерго, благодаря устойчивому денежному потоку с высокой доходностью, сможет значительно сократить долговую нагрузку в ближайшие два года и возобновить дивидендные выплаты. Для Юнипро, несмотря на отличное финансовое состояние и большой объем накопленных денежных средств, мы не видим краткосрочных триггеров роста котировок, пока не прояснится ситуация вокруг дивидендов.

Динамика акций сектора электрогенерации за 12 месяцев – в среднем хуже рынка. За последние 12 месяцев акций компаний энергетического сектора либо выглядели хуже рынка, либо в основном котировались в соответствии с динамикой индекса Мосбиржи. Мультипликаторы компаний, а также их средние дневные обороты (ADT), все еще существенно (20-60%) ниже уровней 2020-2021 гг. Можно говорить о том, что компании сектора на сегодняшний день не входят в категорию фаворитов участников рынка.

Ухудшение дивидендных перспектив. Снижение интереса инвесторов к сектору наблюдалось на фоне ухода с рынка западных поставщиков энергетического оборудования, роста затрат на поддержание, модернизацию и новое строительство, а также увеличения программ капиталовложений, что привело к ухудшению ожиданий в отношении свободных денежных потоков и, как следствие, дивидендов.

Рост ключевой ставки снизил привлекательность сектора. Важным фактором, отразившимся на инвестиционной привлекательности сектора, впрочем, как и рынка в целом, стало значительное повышение ключевой ставки. В условиях скромного роста выручки инвесторы рассматривали акции энергетических компаний как бумаги с квазификсированной дивидендной доходностью. Однако ухудшение дивидендных перспектив и рост процентных ставок снизили привлекательность сектора по этим метрикам.

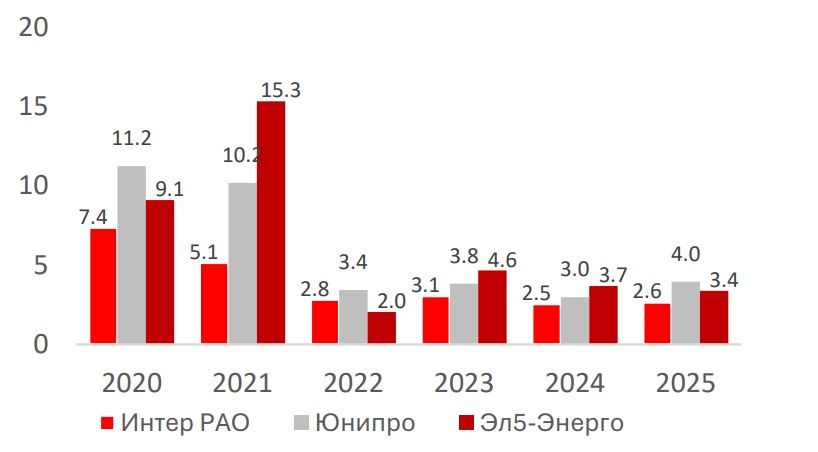

Существенная деградация мультипликаторов — негатив заложен в цене. Отраслевой мультипликатор PE снизился на 60%+ по сравнению с 2021г. Средний мультипликатор PE 2024П для сектора сейчас примерно 30% ниже, чем по российскому рынку в целом. Таким образом, участники уже заложили в цену новые рыночные реалии.

Мультипликатор PE

Перспективы 2024-2026 гг. – новая фаза капитального строительства. Ухудшение ситуации с поставками и обслуживанием оборудования сопровождалось довольно устойчивым ростом спроса на электроэнергию (1.1% в 2023, +2.6% в 2024П). Летом 2024 г. оптовые цены на электроэнергию достигли исторических максимумов из-за существенной нагрузки на мощности и множества аварий. В стратегии развития электротехнических систем России на 2024-2029 гг. энергодефицит генерирующих мощностей оценивается в 1 348 МВТ в ОЭС Востока,1 225 МВТ в ОЭС Сибири и 857МВТ в ОЭС Юга. Можно с уверенностью говорить, что отрасль входит в новую фазу капитального строительства, которая продлится как минимум три-четыре года.

В фокусе – компании с растущими финансовыми показателями и/или понятной отдачей для инвесторов. По нашим расчетам, компаний тепловой генерации в 2024– 2025 гг. могут показатель самую скромную рентабельность по EBITDA, так как именно на эти годы приходится практически полное выбывание мощностей по ДПМ, а запуск модернизированных мощностей в этот период будет только набирать обороты. В этих условиях мы фокусируемся на эмитентах с понятной дивидендной политикой, способных заместить частично или полностью выбывшие ДПМ новыми платежами за мощность в ближайшей перспективе (Интер РАО).

Интер РАО – крупнейший игрок на рынке модернизации и на рынке строительства новых мощностей, несмотря на отрицательный денежный поток в ближайшие три-четыре года, компания сможет предложить инвесторам стабильную чистую прибыль и дивидендную доходность. Также мы обращаем внимание на компании, у которых поток платежей по ДПМ иссякнет лишь в весьма отдаленной перспективе (ЭЛ5-Энерго). Мы полагаем, что ЭЛ5-Энерго, которая 4 года не выплачивала дивиденды из-за высокой задолженности (появившейся в ходе строительства ДПМ ВИЭ), благодаря платежам за мощность в ветрогенерации и сокращению капиталовложений уже к концу 2024 г. снизит коэффициент «чистый долг/EBITDA» до 1.7х, а к концу 2025 – до 1.3х, что позволит компании возобновить выплаты акционерам.

Оценка. Мы оцениваем компании по методу дисконтированного денежного потока и сравниваем их с аналогами по мультипликатору PE. В случае с Юнипро, несмотря на существенную недооценку по модели ДДП, мы полагаем, что пока нет ясности вокруг дивидендов, не будет и триггеров, которые обеспечили бы рост котировок компании, приближая ее оценку к фундаментальной стоимости.