Рост капекса не мешает ММК зарабатывать

Вслед за Северсталью, ММК отчитался по итогам 2 квартала, а также дал рекомендацию по дивидендам. И кажется, тут есть на что посмотреть! Но, обо всем по порядку.

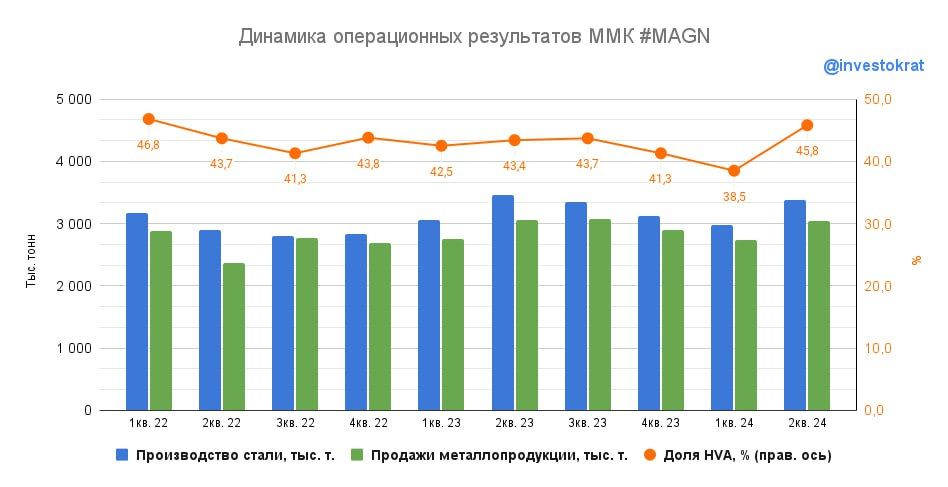

Операционные результаты

ММК завершил ремонт доменной печи, что помогло нарастить производство чугуна на 13,1% кв/кв.

Производство стали выросло на 13,7% кв/кв, благодаря сезонному оживлению деловой активности.

Продажи металлопродукции увеличились на 11,6% кв/кв. Продажи продукции с ВДС выросли на 32,8% кв/кв и заняли долю 45,8% в общей выручке. Аналогичную тенденцию мы наблюдали и в Северстали #CHMF. У ММК динамика даже лучше, что связано с завершением капитальных ремонтов.

Финансовые результаты

Рост выручки на 16,5% кв/кв сложился из позитивной динамики продаж в совокупности с увеличением доли продукции с ВДС (высокой добавленной стоимостью).

EBITDA также отразила в себе рост доли премиальной продукции и увеличилась на 20% кв/кв. Рентабельность возросла на 0,7 п.п. и достигла 22,5%.

Чистая прибыль выросла на 11,9% кв/кв.

Но самое интересное в том, что ММК даже на фоне растущего капекса (+12,1% кв/кв) смог нарастить свободный денежный поток, который оказался в 2,5 раза больше, чем в 1 квартале! На рост EBITDA наложилась нормализация оборотного капитала, что и привело к такому хорошему результату.

Чистая денежная позиция сократилась с 95,9 млрд руб. до 83,8 млрд руб. Чистый долг отрицательный, запас прочности пока даже больше, чем у Северстали.

По итогам полугодия ММК рекомендовал 2,494 рубля дивидендов на акцию. По текущим котировкам это 4,5% доходности.

В 3 квартале ММК ждет охлаждения спроса на фоне снижения деловой активности и завершения программы льготной ипотеки. По ожиданиям компании, спрос на металлопродукцию стабилизируется на уровне средних значений 1 полугодия. Поэтому, ориентир годовой дивидендной доходности - это 9-10%. Поэтому, с учетом высокой ключевой ставки, акции ММК выглядят немного переоцененными, на мой взгляд.

Не является индивидуальной инвестиционной рекомендацией!