Рост электропотребления в Техасе станет драйвером роста Sempra

Sempra отличается от других коммунальных компаний США тем, что пока не планирует полностью фокусироваться на регулируемых коммунальных услугах и стремится сохранить относительно диверсифицированные источники доходов. Данная стратегия способствует как более высоким потенциальным темпам роста, так и сравнительно волатильным финансовым показателям, что стало заметно по результатам 1К24. В ближайшие годы рост потребления электричества в Техасе и благоприятная регуляторная среда в Калифорнии будут положительно влиять на бизнес Sempra, однако, по нашим оценкам, данные факторы в значительной степени уже заложены в текущую стоимость бумаг компании.

Мы присваиваем рейтинг «Держать» акциям Sempra с целевой ценой $ 83,2 на ближайшие 12 месяцев. Потенциал роста составляет 10%.

Sempra — диверсифицированный коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в штатах Калифорния и Техас. Кроме того, Sempra владеет объектами э/э и газовой инфраструктуры в Мексике, а также управляет рядом СПГ-проектов в Северной Америке.

| SRE | Держать | ||||

| 12M целевая цена | $ 83,2 | ||||

| Текущая цена | $ 75,9 | ||||

| Потенциал роста | 10% | ||||

| ISIN | US8168511090 | ||||

| Капитализация, млрд $ | 49,6 | ||||

| EV, млрд $ | 87,2 | ||||

| Количество акций, млрд | 0,63 | ||||

| Free float | 99,9% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| Выручка | 14,4 | 16,7 | 16,1 | ||

| Валовая прибыль | 10,0 | 9,9 | 11,8 | ||

| EBITDA | 4,6 | 5,9 | 5,7 | ||

| EBIT | 3,3 | 3,7 | 3,4 | ||

| Чистая прибыль | 2,9 | 2,9 | 3,1 | ||

| EPS, $ | 4,61 | 4,61 | 4,83 | ||

| Дивиденд, $ | 2,29 | 2,38 | 2,49 | ||

| Показатели рентабельности | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| Валовая маржа | 69,0% | 58,9% | 73,0% | ||

| Маржа EBITDA | 31,7% | 35,5% | 35,1% | ||

| Маржа EBIT | 22,6% | 22,2% | 20,9% | ||

| Чистая маржа | 20,2% | 17,5% | 19,0% | ||

| ROE | 14,7% | 10,5% | 10,5% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/EBITDA | 16,6 | 14,8 | |||

| P/E | 17,4 | 15,8 | |||

Результаты 1К24 не оправдали ожиданий. Чистая прибыль сократилась на 17%, а операционная (EBIT) — более чем на 40%. Снижение обусловлено падением газовой выручки в Калифорнии и снижением прибыли Sempra Infrastructure. Скорректированная прибыль на акцию (EPS) сократилась на 8,2%, до $ 1,34.

Менеджмент ожидает улучшения финансовых показателей в 2024 г. Целевой EPS на 2024 г. подтвержден в диапазоне $ 4,60–4,90 (+0–6,2% г/г), а на 2025 г. — в диапазоне $ 4,90–5,25. В долгосрочной перспективе Sempra стремится увеличивать EPS на 6–8% ежегодно.

Регуляторная среда для Sempra в Калифорнии остается благоприятной. Недавно калифорнийский регулятор установил тарифную норму прибыли для дочерних предприятий Sempra выше, чем в среднем по стране. Это позволит компании в ближайшие 3 года спокойно реализовать инвестпрограмму и увеличить выручку.

Техас может стать главным драйвером роста. Согласно прогнозам техасского оператора электросетей ERCOT, нагрузка на сеть к 2030 г. возрастет с текущих 85 ГВт до 152 ГВт. Драйверами роста нагрузки на электросети Техаса, как и в других штатах, станут центры обработки данных, процессы электрификации промышленности и нефтегазовой сферы, а также рост населения.

Строительство объектов Sempra в области СПГ и «зеленой» энергетики идет по плану. Их ввод в эксплуатацию станет дополнительным драйвером роста прибыли компании, однако в то же время обусловит волатильность финансовых показателей.

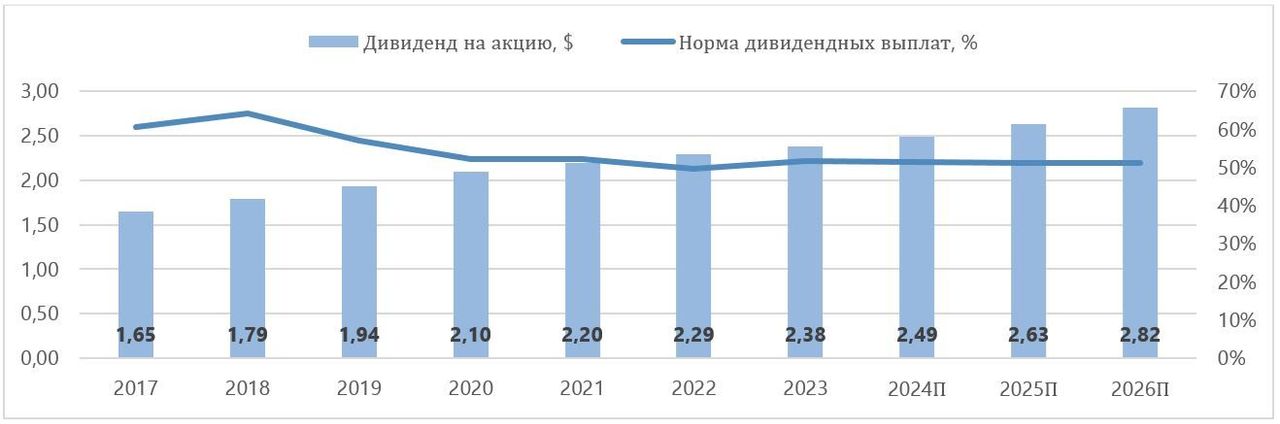

Дивидендная доходность бумаг Sempra остается ниже, чем у других коммунальных компаний. На горизонте следующих 12 месяцев дивиденды могут достичь $ 2,52, а дивдоходность составит 3%.

Оценка акций Sempra по мультипликаторам P/E и EV/EBITDA NTM, а также по модели дисконтирования дивидендов (DDM) предполагает потенциал роста на 10% от текущих уровней.

Лесные пожары в Калифорнии и угроза ослабления поддержки «зеленой» энергетики в США — ключевые факторы риска для Sempra. В последние годы компания активно пытается защитить энергетическую инфраструктуру в Калифорнии от воздействия природных бедствий, однако угроза сохраняется.

Описание эмитента

Sempra — диверсифицированный коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в штатах Калифорния и Техас. Кроме того, Sempra владеет объектами э/э и газовой инфраструктуры в Мексике, а также управляет рядом СПГ-проектов в Северной Америке.

Структурно Sempra состоит из 3 подразделений:

- Sempra California: в состав входят San Diego Gas & Electric (SDG&E) и Southern California Gas Company (SoCalGas);

- Sempra Texas: в состав входят Oncor и Sharyland Utilities;

- Sempra Infrastructure.

SDG&E поставляет э/э (3,6 млн потребителей) и природный газ (3,3 млн потребителей) в Южной Калифорнии, обслуживая территорию площадью 4,1 тыс. кв. миль. Компания владеет 4 газовыми ТЭС общей мощностью 1,2 ГВт, но большую часть поставляемой потребителям э/э закупает на основе долгосрочных контрактов на поставку мощности (3,9 ГВт, или 76%). SoCalGas занимается передачей, хранением и сбытом природного газа на территории 24 тыс. кв. миль в Южной и Центральной Калифорнии, где в общей сложности проживает около 21,1 млн человек.

В Техасе Sempra владеет долей 80,25% в коммунальном филиале Oncor и 50%-й долей в Sharyland Utilities. Обе компании не владеют генерацией и работают в регулируемых сегментах передачи и распределения электроэнергии.

Кроме того, компании принадлежит 70%-я доля в СП Sempra Infrastructure, которое управляет мексиканской энергетической компанией IEnova, а также СПГ-проектами, в том числе Cameron LNG и ECA LNG.

В разбивке по сегментам в 2023 г. 57% выручки Sempra получила от поставок газа, 26% — от поставок э/э и 17% — от некоммунального бизнеса.

Sempra: структура выручки по сегментам, 2023 г.

Акционерный капитал Sempra состоит из 632,8 млн акций, из них в свободном обращении (free float) находится 99,9%. В тройку крупнейших акционеров входят BlackRock (10,14%), The Vanguard Group (9,65%) и Capital Research and Management Company (8,49%).

Перспективы компании

Регуляторная среда в Калифорнии остается благоприятной для Sempra. Недавно регулятор штата — CPUC (California Public Utilities Commission) — установил тарифную норму прибыли для SDG&E на уровне 10,65%, а для SoCalGas — на уровне 10,5%, что выше, чем в среднем по стране. Также до конца этого года SDG&E рассчитывает получить решение по заявке на повышение тарифов на общую сумму $ 3 млн. По этому вопросу тоже ожидается положительное решение, поэтому в калифорнийском бизнесе Sempra в ближайшие 3 года неприятные сюрпризы не предвидятся.

В Техасе ожидается существенный рост спроса на электроэнергию. Согласно прогнозам техасского оператора электросетей ERCOT, нагрузка на сеть к 2030 г. возрастет с текущих 85 ГВт до 152 ГВт. Таким образом, ожидаемый прирост нагрузки превысит текущий размер энергетического рынка Калифорнии. Менеджмент Sempra ожидает, что 40% роста нагрузки (около 27 ГВт) обеспечат регионы Техаса, обслуживаемые Oncor. Драйверами роста нагрузки на электросети Техаса, как и в других штатах, станут центры обработки данных, процессы электрификации промышленности и нефтегазовой сферы, а также рост населения.

Калифорния остается самым крупным штатом США по размеру ВВП. Ожидается, что в 2024 г. темпы экономического роста Калифорнии вновь будут выше, чем в среднем по стране. Кроме того, благодаря местным регуляциям, в штате относительно быстро растет популярность электромобилей и ускоряется электрификация промышленности. Эти факторы будут способствовать росту потребления электроэнергии, что благоприятно для Sempra. Вместе с тем рост населения Калифорнии замедляется, в связи с чем потенциал роста спроса на электроэнергию в жилищном секторе ограничен.

Строительство ECA LNG Phase 1 завершено на 80%. Ожидается, что СПГ-проект, расположенный на западном побережье Мексики, позволит Sempra Infrastructure экспортировать 3,25 млн тонн СПГ в год. Компания уже заключила 20-летние договоры на поставки с TotalEnergies и Mitsui & Co. Помимо этого, на стадии строительства находится СПГ-терминал Port Arthur LNG Phase 1, а также согласован проект строительства ВЭС Cimarron мощностью 320 МВт для поставок электроэнергии в Кремниевую долину. Проекты Sempra Infrastructure в долгосрочной перспективе будут способствовать диверсификации бизнеса компании и увеличению потенциальных темпов роста.

Текущая политика США по развитию «зеленой» энергетики благоприятна для Sempra Infrastructure. Строительство инфраструктуры ВИЭ обходится компании дешевле, а возможность торговли углеродными кредитами может предоставить дополнительный источник доходов.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Риски компании

Частые лесные пожары в Калифорнии несут риски для энергетической инфраструктуры Sempra. В последние годы компания активно инвестировала в защиту оборудования от неблагоприятного воздействия природных катастроф, однако полностью нивелировать данные риски — по-прежнему непростая задача.

Ослабление поддержки «зеленой» энергетики в случае избрания Д. Трампа станет негативным фактором для бизнеса Sempra Infrastructure. Нельзя исключать, что объем субсидий будет ограничен, в связи с чем издержки строительства ВЭС и СЭС возрастут.

Выплаты акционерам

14 мая Sempra объявила дивиденд за 2-й квартал 2024 г. в размере $ 0,62 на акцию, который будет выплачен 15 июля. При увеличении выплаты за 1-й квартал 2025 г. до $ 0,66 общие выплаты на горизонте 12 мес. могут достичь $ 2,52. В таком случае дивидендная доходность NTM составит около 3%.

Дивидендная доходность акций Sempra последние 5 лет остается ниже среднего значения по сектору. Компания стабильно повышает размер выплат, однако относительно невысокая норма выплат около нижней границы диапазона 50–60% снижает рост дивидендной доходности. В обозримой перспективе мы не ожидаем изменения политики компании в отношении выплат акционерам, поэтому в этом отношении бумаги Sempra будут продолжать проигрывать другим эмитентам из коммунального сектора.

Sempra: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Чистая прибыль Sempra уменьшилась на 17,1% г/г. Давление на совокупный показатель оказало снижение прибыли Sempra Infrastructure из-за снижения цен на СПГ. Среди дочерних компаний Sempra позитивно выделяются результаты техасского подразделения Oncor, где чистая прибыль подскочила в 2 раза в годовом выражении, до $ 225 млн. Мы связываем положительные результаты Oncor с растущим коммерческим спросом на электроэнергию в Техасе и ожидаем, что на фоне продолжения данного тренда Oncor в ближайшие годы останется одним из наиболее быстрорастущих бизнесов Sempra.

Скорректированная чистая прибыль на акцию составила $ 1,34 (-8,2% г/г). Прогноз менеджмента по EPS на 2024 г. подтвержден в диапазоне $ 4,60–4,90 (+0–6,2% г/г), а на 2025 г. — в диапазоне $ 4,90–5,25. В долгосрочной перспективе Sempra стремится увеличивать EPS на 6–8% ежегодно.

Пятилетняя инвестпрограмма была ожидаемо расширена до $ 48 млрд. Существенная часть ($ 19,5 млрд) будет инвестирована в подразделение Sempra Texas, в связи с ожидаемым ростом нагрузки на электросети в штате. Кроме того, Sempra инвестирует $ 24,1 млрд в калифорнийский бизнес, где будет проведена модернизация инфраструктуры передачи и распределения электроэнергии. В связи с этим коэффициент CapEx/Выручка в ближайшие годы будет оставаться выше, чем у аналогов, однако будет снижаться по мере конвертации инвестиций в рост продаж.

Долговая нагрузка Sempra остается на более высоком уровне, чем в среднем по отрасли. Между тем, по нашим оценкам, рост EBITDA в ближайшие годы должен смягчить ситуацию.

Sempra: ключевые данные отчетности, млрд $

| Данные за 1-й квартал | Данные за 12 месяцев | |||||

| Показатели | 1К 2023 | 1К 2024 | Изм., % | 2022 | 2023 | Изм., % |

| Выручка | 6,6 | 3,6 | -44,5% | 14,4 | 16,7 | 15,8% |

| EBITDA | 2,1 | 1,5 | -29,1% | 4,6 | 5,9 | 29,8% |

| EBITDA маржа | 32,7% | 41,8% | 9,1% | 31,7% | 35,5% | 3,8% |

| EBIT | 1,6 | 0,9 | -42,3% | 3,3 | 3,7 | 13,7% |

| EBIT маржа | 24,5% | 25,4% | 1,0% | 22,6% | 22,2% | -0,4% |

| Чистая прибыль | 1,0 | 0,8 | -17,1% | 2,9 | 2,9 | 0,2% |

| Чистая маржа | 14,9% | 22,3% | 7,4% | 20,2% | 17,5% | -2,7% |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Sempra: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

| Показатели | 2021 | 2022 | 2023 | 2024П | 2025П | 2026П |

| Отчет о прибылях и убытках | ||||||

| Выручка | 12,9 | 14,4 | 16,7 | 16,1 | 17,0 | 17,7 |

| Валовая прибыль | 9,6 | 10,0 | 9,9 | 11,8 | 12,4 | 12,1 |

| EBITDA | 4,7 | 4,6 | 5,9 | 5,7 | 6,3 | 6,7 |

| EBIT | 3,0 | 3,3 | 3,7 | 3,4 | 3,8 | 4,1 |

| Чистая прибыль | 2,6 | 2,9 | 2,9 | 3,1 | 3,3 | 3,6 |

| Рентабельность | ||||||

| Валовая маржа | 75,0% | 69,0% | 58,9% | 73,0% | 73,1% | 68,4% |

| EBITDA маржа | 36,6% | 31,7% | 35,5% | 35,1% | 36,8% | 37,9% |

| EBIT маржа | 23,4% | 22,6% | 22,2% | 20,9% | 22,3% | 23,0% |

| Чистая маржа | 20,5% | 20,2% | 17,5% | 19,0% | 19,7% | 20,3% |

| ROE | 10,7% | 14,7% | 10,5% | 10,5% | 10,9% | 11,5% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 3,8 | 1,1 | 6,2 | 5,1 | 5,4 | 5,7 |

| CFO / Чистая прибыль | 1,46 | 0,39 | 2,13 | 1,66 | 1,60 | 1,58 |

| CFO/EBITDA | 0,82 | 0,25 | 1,05 | 0,90 | 0,86 | 0,85 |

| CAPEX | 6,0 | 5,4 | 9,0 | 7,7 | 7,9 | 7,5 |

| CAPEX, % от выручки | 46,5% | 37,1% | 53,9% | 47,6% | 46,3% | 42,1% |

| FCF | -2,1 | -4,2 | -2,8 | -1,1 | -0,8 | -0,1 |

| Чистый долг | 24,1 | 28,5 | 30,8 | 29,1 | 32,0 | 39,9 |

| Чистый долг / EBITDA | 5,12 | 6,24 | 5,19 | 5,15 | 5,12 | 5,94 |

| EPS, $ | 4,22 | 4,61 | 4,61 | 4,83 | 5,14 | 5,49 |

| DPS, $ | 2,20 | 2,29 | 2,38 | 2,49 | 2,63 | 2,82 |

| Норма выплат | 52,2% | 49,7% | 51,6% | 51,4% | 51,2% | 51,3% |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Оценка

Для оценки стоимости акций мы использовали два метода — сравнительный (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов и по историческим значениям мультипликаторов самой Sempra) и модель дисконтированных дивидендов (DDM).

Сравнение текущих мультипликаторов Sempra с аналогичными коэффициентами компаний-аналогов обнаруживает довольно любопытную ситуацию: по мультипликатору P/E NTM существует дисконт, в то время как по мультипликатору EV/EBITDA NTM наблюдается премия. Мы считаем, что такое противоречие объясняется долговой нагрузкой Sempra, которая на данный момент выше, чем у других коммунальных компаний. В то же время дисконт по P/E может быть объяснен довольно медленными темпами роста дивидендов (4,3% в среднем за последние 3 года) и невысокой нормой выплат (50–52%) относительно других коммунальных компаний.

Оценка по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов предполагает целевую капитализацию $ 42,5 млрд, или $ 67,2 на акцию, что соответствует потенциалу падения на 12%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года предполагает целевую капитализацию $ 46,0 млрд, или $ 72,7 на акцию. Потенциал снижения в этом случае равен 4%.

Мы использовали среднее арифметическое значений целевой капитализации по двум методам для определения окончательной целевой цены по сравнительному методу. Таким образом, комбинированная целевая капитализация Sempra составляет $ 44,2 млрд, или $ 69,9 на акцию, что соответствует потенциалу падения на 8%.

Sempra: оценка по мультипликаторам

| Компания | P/E NTM | EV/EBITDA NTM |

| Sempra | 15,8 | 14,8 |

| American Electric Power Company | 16,1 | 10,8 |

| Southern | 19,2 | 12,8 |

| NextEra Energy | 21,9 | 16,4 |

| WEC Energy Group | 16,8 | 12,0 |

| Duke Energy | 17,1 | 11,6 |

| Xcel Energy | 15,5 | 10,0 |

| Exelon | 15,4 | 9,8 |

| Медиана по аналогам | 16,8 | 11,6 |

| Медиана по историческим значениям (2021–2024) | 15,9 | 13,2 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM |

| Sempra, млрд $ | 3,18 | 5,91 |

| Капитализация Sempra по аналогам, млрд $ | 53,4 | 31,6 |

| Капитализация Sempra по историческим мультипликаторам, млрд $ | 50,8 | 41,2 |

| Чистый долг, млрд $ | 31,2 | |

| Доля меньшинства, млрд $ | 5,5 | |

Источник: расчеты ФГ «Финам», Reuters

Sempra: расчет целевой стоимости акций

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд $ (вес — 50%) | 42,5 |

| Целевая капитализация по историческим значениям, млрд $ (вес — 50%) | 46,0 |

| Комбинированная целевая капитализация | 44,2 |

| Количество акций в обращении, млрд | 0,6 |

| Целевая цена | 69,9 |

| Текущая цена | 75,9 |

| Потенциал | -8% |

Источник: расчеты ФГ «Финам», Reuters

Для построения модели дисконтирования дивидендов мы учли прогнозы менеджмента по росту EPS на 6–8% в долгосрочном периоде, а также предположили, что компания будет постепенно стремиться к увеличению нормы выплат до 60%. В целях получения более консервативной оценки мы предположили, что темпы роста EPS будут у нижней границы прогнозируемого компанией диапазона. Учитывая эти допущения, целевая цена акций Sempra по DDM составляет $ 96,4 c потенциалом роста на 27%.

Sempra: оценка по модели дисконтирования дивидендов

| Показатель | 2024E | 2025E | 2026E | 2027E | 2028E | 2029E | 2030E | 2031E | 2032E | 2033E |

| DPS по итогам года, $ | 2,486 | 2,631 | 2,818 | 2,987 | 3,210 | 3,468 | 3,745 | 4,043 | 4,364 | 4,708 |

| Дисконтированныe DPS, $ | 2,423 | 2,406 | 2,427 | 2,405 | 2,422 | 2,453 | 2,483 | 2,512 | 2,541 | 2,570 |

| Ставка дисконтирования | 7,6% | 6,9% | 6,6% | 6,7% | 6,7% | 6,7% | 6,7% | 6,7% | 6,7% | 6,7% |

| Бета | 0,70 | 0,70 | 0,70 | 0,70 | 0,70 | 0,70 | 0,70 | 0,70 | 0,70 | 0,70 |

| Премия за риск акций | 4,6% | 4,6% | 4,6% | 4,6% | 4,6% | 4,6% | 4,6% | 4,6% | 4,6% | 4,6% |

| Безрисковая ставка | 4,4% | 3,6% | 3,4% | 3,5% | 3,5% | 3,5% | 3,5% | 3,5% | 3,5% | 3,5% |

| Рост дивидендов после 2033 г. (TGR) | 3,0% | |||||||||

| Сумма дисконтированных дивидендов в прогнозном периоде, $ | 24,642 | |||||||||

| Сумма постпрогнозных DPS, $ | 131,42 | |||||||||

| Сумма дисконтированных постпрогнозных DPS, $ | 71,74 | |||||||||

| Целевая цена акции Sempra, $ | 96,38 | |||||||||

| Текущая цена, $ | 78,11 | |||||||||

| Потенциал | 27,0% | |||||||||

Источник: расчеты ФГ «Финам», Reuters

Для определения итоговой цены мы воспользовались средним арифметическим оценок по мультипликаторам и DDM. Таким образом, итоговая целевая цена акций Sempra равна $ 83,2, а потенциал роста составляет 10%. Исходя из этой оценки, мы присваиваем акциям SRE рейтинг «Держать».

Sempra: расчет итоговой целевой стоимости акций

| Метод | Вес | Целевая цена, $ |

| Мультипликаторы | 50% | 69,9 |

| DDM | 50% | 96,4 |

| Взвешенная целевая цена | 83,2 | |

| Текущая цена | 75,9 | |

| Потенциал | 10% |

Источник: расчеты ФГ «Финам», Reuters

Средневзвешенная целевая цена акций SRE по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 85,0 (апсайд — 11%), а рейтинг акции равен 3,9 (где 1,0 соответствует Strong Sell, 3,0 − Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Guggenheim Securities составляет $ 85,00 («Покупать»), Wells Fargo Securities — $ 84,00 («Держать»), Seaport Global Securities — $ 77,00 («Держать»), Argus Research Corporation — $ 85,00 («Покупать»).

Акции на фондовом рынке

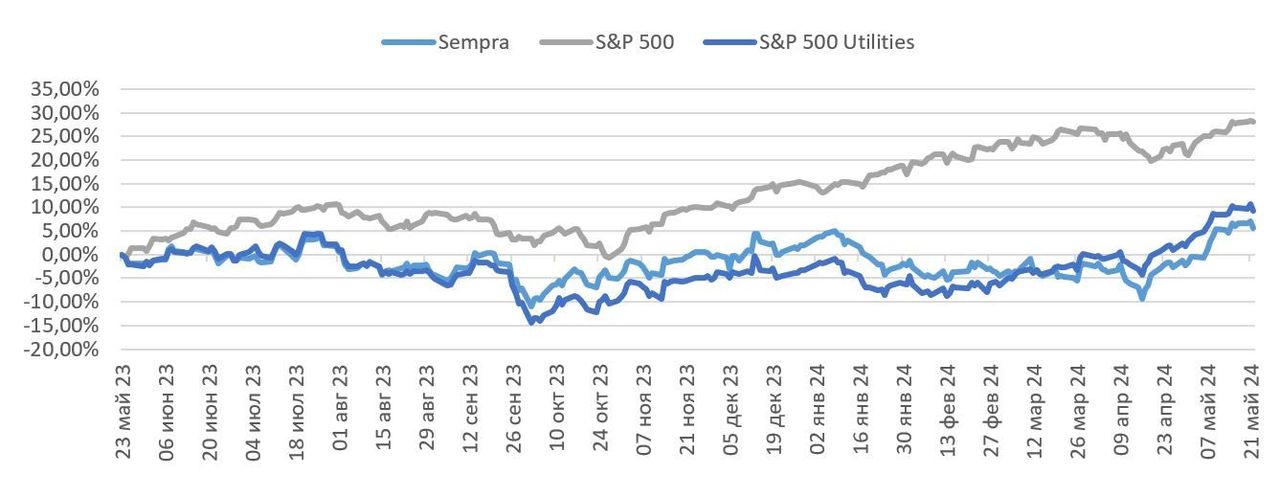

Последний год динамика акций Sempra неоднократно менялась. За 12 месяцев акции компании выросли на 5,6%, в то время как отраслевой индекс S&P 500 Utilities окреп на 9,4%, а индекс широкого рынка S&P 500 подскочил на 28%. Отставание Sempra от отрасли началось в марте 2024 г., что мы связываем с более диверсифицированным и рискованным профилем компании, а также низкой дивидендной доходностью. В конце марта на фоне увеличения волатильности в акциях ведущих технологических компаний интерес инвесторов к защитным бумагам регулируемых коммунальщиков возрос, а акции Sempra оказались в аутсайдерах.

Sempra: динамика акций на фондовом рынке

Источник: Reuters

Технический анализ

Резкий рост акций Sempra, начавшийся в середине апреля 2024 г., переломил многомесячный понижательный тренд, который наблюдался с осени 2022 г. В последние дни котировки компании просели на фоне перекупленности по индексу относительной силы (RSI). Целью для снижения может стать уровень сопротивления около $ 74,4. Вместе с тем после завершения коррекции возможен дальнейший рост до $ 84.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.05.2024.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Комментарии