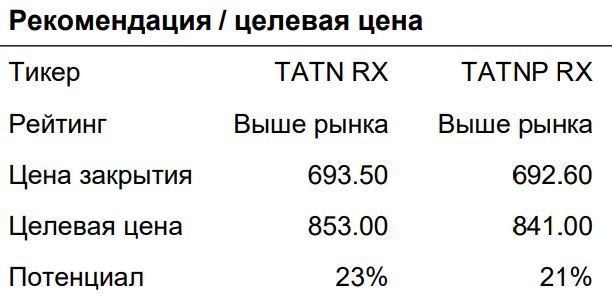

Рост дивидендных ожиданий - спекулятивный драйвер роста акций "Татнефти"

Несмотря на потенциал роста выручки группы (6-20% г/г) на фоне ожидаемого ослабления рубля, увеличения отгрузки нефти морем и роста отпускных цен на нефть с поставкой из западных портов, мы склонны рассматривать Татнефть как устойчивый, диверсифицированный бизнес с надежной дивидендной историей, ориентированный на создание добавленной стоимости на внутреннем рынке. В условиях, когда доходность в секторе уверенно закрепилась в двузначной зоне, потенциал роста дивидендной базы становится главным драйвером роста акционерной стоимости, выгодно отличающим Татнефть от других компаний, бьющих дивидендные рекорды за 2023 г.

Возвращение группы к практике дивидендных выплат на базе 100% чистой прибыли может стать основным фактором роста ее инвестиционной привлекательности в 2024-2025 гг. Мы считаем, что возобновление дивидендных выплат свыше нормы, установленной дивидендной политикой, станет ключевым драйвером переоценки акционерной стоимости компании в среднесрочной перспективе. Так, на наш взгляд, позитивный эффект от объявления дивидендных выплат за 3К23 (в размере 35,17 руб. на акцию) не в полной мере отражает потенциал роста акций при возвращении к практике распределения 100% прибыли среди акционеров, применявшейся в 2018-2019 гг. Примечательно, что утвержденный ВОСА объём дивидендных выплат за 3К23 (порядка 82 млрд руб.) практически полностью совпадает с чистой прибылью по РСБУ за этот период (80 млрд руб.). Однако в условиях отсутствия МСФО участники рынка сочли тезис о потенциале 100%-х выплат слишком смелым: так, ряд брокеров отразил в своих прогнозах на 2024 г. дивидендные ожидания в размере 70-75% прибыли по РСБУ, равном соотношению суммы промежуточных дивидендов (с учётом выплаченных ранее за 1П23 27,54 руб. на акцию) и финансовых результатов за 9М23. На наш взгляд, такой подход может оказаться излишне консервативным: напомним, в предыдущие годы компания за редким исключением пересматривала объём ранее выплаченных промежуточных дивидендов на квартальной основе, внося коррективы в базу расчёта только по итогам года. В частности, компания не раз удивляла инвесторов, принимая за базу расчёта итогового дивиденда годовые результаты по МСФО. В случае подтверждения нашего спекулятивного предположения, что компания может вновь выплатить 100% прибыли по итогам года, акции компании могут отреагировать бурным ростом, подтолкнув участников рынка к переоценке ожиданий на 2024 г.

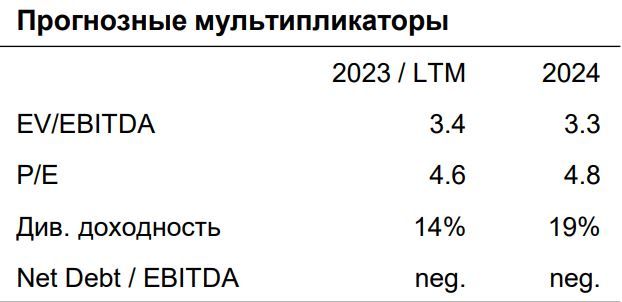

Если наше предположение о расширении базы расчета дивидендов до 100% чистой прибыли окажется верным, дивидендная доходность акций компании может составить вплоть до 14-19% в 2023-2024 гг. Это ставит Татнефть в один ряд с наиболее привлекательными дивидендными историями в секторе и может стать спекулятивным фактором роста ее котировок уже в этом году. При этом спекуляции по поводу возможного расчета дивидендов на базе СДП могут стать более весомым аргументом в вопросе переоценки акционерной стоимости компании лишь после выхода результатов по МСФО.

Дальнейшее восстановление крек-спредов и расширение производственных мощностей ТАНЕКО могут оказать ключевое влияние на результаты операционной деятельности нефтеперерабатывающего сегмента. В последние годы нефтепереработка стала гарантом роста доходности бизнеса Татнефти, обеспечив компанию щедрыми дивидендами по итогам 2022 г. Комплекс «ТАНЕКО» – флагманский проект Татнефти по увеличению объёмов и глубины переработки сернистой и высоковязкой нефти, введенный в эксплуатацию в 2011 году. Общий объем инвестиций в строительство комплекса составил более 528,5 млрд руб. В настоящее время на ТАНЕКО функционирует 33 установки, ввод в эксплуатацию новых объектов - 19 технологических установок за последние три года - позволил ТАНЕКО достичь в 2023 г. объема переработки более 18 млн тонн в год и расширить номенклатуру производства при сохранении выхода светлых нефтепродуктов на уровне 82% и глубины переработки на уровне 99%, что является лучшими показателями в отрасли.

Компания также открыто публикует годовую и полугодовую финансовые отчётность по МСФО. Татнефть стала первой публичной нефтяной компанией, раскрывшей консолидированные финансовые результаты группы по итогам 2022 г. На наш взгляд, это повышает прозрачность бизнес-модели группы и позволяет рассчитывать на формирование реалистичных рыночных прогнозов, что будет способствовать росту уверенности и осведомленности инвесторов на рынке.