Российской экономике в 4 квартале трудно будет показать рост

Росстат опубликовал накануне экономические индикаторы РФ за сентябрь. Основные итоги – по оценке Минэкономразвития (месячные оценки на основе новых данных Росстата), рост ВВП в сентябре ускорился до 0,9% г/г после 0,4% г/г в августе, в 3кв замедлился до 0,6% г/г после 1,1% г/г во 2кв и 1,4% г/г в 1кв, а в целом за 9М25 рост экономики остался на уровне 1,0%, как и в январе-августе.

Такая динамика соответствует новому годовому прогнозу Минэка на 2025 г (рост ВВП 1,0%) и теперь уже верхней границе нового прогноза ЦБ на этот год (0,5-1,0%). На ускорение годовой динамики ВВП в сентябре могли повлиять первый с января этого года годовой рост в оптовой торговле, а также замедление спада в грузообороте транспорта. По сравнению с низкой базой осени прошлого года (неурожайный год) относительно высокие темпы роста в сельском хозяйстве.

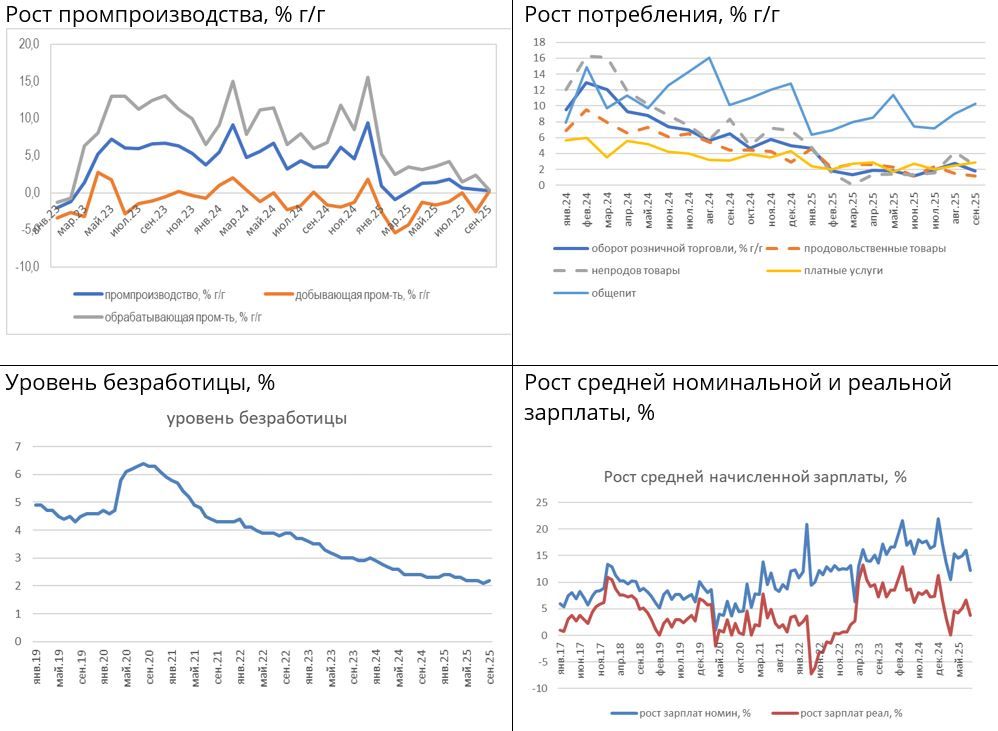

Однако замедлилась годовая динамика в промпроизводстве, потреблении (за счет снижения темпов роста оборота розничной торговли), продолжается стагнация в строительстве. В динамике промпроизводства в сентябре при некотором улучшении годовой динамики, например, в пищевой, легкой промышленности, производстве мебели можно отметить неожиданный спад в ранее лидировавших за счет гособоронзаказа отраслях машиностроительного комплекса и производства готовых металлических изделий. При незначительном ослаблении напряженности на рынке труда (уровень безработицы увеличился до 2,2% после исторического минимума 2,1% в августе) обращает на себя внимание существенное замедление роста зарплат в августе: в номинальном выражении до 12,2% г/г (минимум с марта) после 16% г/г в июле, в реальном – до 3,8% г/г после 6,6% г/г в июле. Впрочем, динамика зарплат достаточно волатильна от месяца к месяцу.

Замедление роста экономики в этом году происходит на фоне жесткой ДКП, способствовавшей замедлению роста кредитования и повышенной сберегательной активности, дефицита трудовых ресурсов, сокращения экспорта при сильном курсе рубля. При этом рост доходов населения и бюджетный импульс оказывали поддержку спросу, но эти факторы могут заметно ослабнуть в 2026 г.

В 4кв25 экономике будет трудно показать годовой рост с учетом очень высокой базы 4кв24 (тогда рост ВВП ускорился до 4,5% г/г на фоне пика бюджетного финансирования и закрытия контрактов по итогам года, в этом же году Минфин собирался делать равномерную динамику расходов внутри года и пока это подтверждалось). По итогам года мы теперь ожидаем рост экономики примерно на 0,8% (прежний прогноз 1-1,4%).

Между тем, недельные данные Росстата по инфляции показывают, что с начала месяца по 27 октября рост индекса потребительских цен (0,79%) уже превысил инфляцию по итогам октября прошлого года (0,75%). В основе – ускоренный рост цен на бензин, мясопродукты, яйца, импортные новые автомобили (перед ожидаемым повышением утильсбора), некоторые лекарства. В целом прогноз инфляции пока укладывается в новый прогнозный диапазон Банка России на 2025 г (6,5-7%), но усиление проинфляционных факторов, пусть даже временных, стал аргументом для ЦБ повысить и расширить прогноз средней ключевой ставки на 2026 г до 13-15% по сравнению с июльским прогнозом 12-13%. Этот прогноз предполагает продолжение смягчения ДКП, но более осторожными темпами.

Сегодня на выступлении в Госдуме, Э. Набиуллина привела 3 причины осторожности ЦБ в снижении ключевой ставки – высокие инфляционные ожидания, наслоение разовых проинфляционных факторов, ситуация на рынке труда, где ЦБ видит лишь первые признаки смягчения напряженности.

Изменение, % г/г

| сен 25 г/г | 9М 25 г/г | 9М24 г/г | |

| Промпроизводство | 0,3 | 0,7 | 5,1 |

| добывающая промышленность | 0,2 | -2,1 | -0,4 |

| обрабатывающая промышленность | 0,4 | 2,9 | 8,9 |

| Розничная торговля | 1,8 | 2,1 | 8,6 |

| продовольственные товары | 1,2 | 2,3 | 6,7 |

| непродовольственные товары | 2,5 | 2,1 | 10,5 |

| Оптовая торговля | 2,0 | -3,0 | 7,5 |

| Общественное питание | 10,3 | 8,4 | 11,8 |

| Платные услуги | 2,9 | 2,4 | 4,5 |

| Грузооборот транспорта | -0,4 | -0,8 | 0,4 |

| С/х | 4,2 | 2,0 | -2,1 |

| Строительство | 0,2 | 3,1 | 1,5 |

| Средняя номинальная з/пл (авг, 8М25, 8М24) | 12,2 | 14,4 | 18,1 |

| Средняя реальная з/пл (авг, 8М25, 8М24) | 3,8 | 4,4 | 9,1 |

Источник – Росстат, расчеты Финам

Индекс выпуска товаров и услуг по базовым видам экономической деятельности в сентябре 2025 г. ускорил рост до 0,8% г/г после 0,4% г/г в августе, этому могло способствовать улучшение динамики оптовой торговли и замедление спада грузооборота транспорта. Экономическая динамика остается высоко неоднородной по отраслям, но в целом существенно замедлилась по сравнению с прошлым годом.

Рост промпроизводства в РФ в сентябре 2025 года замедлился до 0,3% г/г после повышения на 0,5% в августе и на 0,7% в июле. С исключением сезонного и календарного факторов в сентябре, по оценке Росстата, промпроизводство снизилось на 1,0% после роста на 0,6% в августе и уменьшения на 0,6% в июле. В добывающей промышленности годовые темпы в сентябре перешли от снижения к небольшому росту (0,2% г/г после -2,5% г/г в августе). В том числе добыча угля сократилась на 1,6% г/г, добыча природного газа на 5,8% г/г. Росстат не публикует данные о добыче нефти и газа, а также о производстве нефтепродуктов на основании соответствующих Постановлений правительства. По данным отчета ОПЕК, Россия в сентябре нарастила добычу нефти на 148 тыс. баррелей в сутки (б/с), до 9,321 млн б/с, но при этом добывала меньше плана ОПЕК+ с учетом компенсаций и добровольных сокращений на 94 тыс. б/с.

В обрабатывающей промышленности годовой рост в сентябре резко замедлился – до 0,4% г/г после 2,4% г/г в августе. В целом за 9М25 обрабатывающая промышленность выросла на 2,9% по сравнению с ростом на 8,9% за 9М24. В динамике за сентябрь обращает на себя внимание неожиданное ослабление в ранее лидировавших «тяжелых» отраслях, связанных с ВПК – так, рост производства прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) замедлился до 6,0% г/г против 62,2% г/г в августе; производство готовых металлических изделий, кроме машин и оборудования сократилось на 1,6% г/г после роста на 21,6% г/г в августе; при этом в еще одной категории из этого списка - выпуск компьютеров, электронных и оптических изделий – рост ускорился до 18,4% г/г после 12,0% г/г в августе.

Также среди лидеров роста этого года ускорился рост производства лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии (+21,2% г/г после 16,0% г/г в августе). В ранее ослабленных гражданских отраслях можно отметить возвращение к росту в пищевой промышленности (0,9% г/г против -2,1% г/г в августе), легкой промышленности (+3,1% г/г против -5,6% г/г в августе), замедление спада в металлургии (-1,4% г/г против -8,4% г/г в августе), деревообработке (-3,8% г/г против -5,2% в августе), производстве мебели (-4,2% г/г против -12,7% г/г в августе). Наиболее слабая ситуация сохраняется в производстве стройматериалов (-8,6% г/г против -10,4% г/г в августе), производстве автотранспортных средств, прицепов и полуприцепов (-25,1% г/г против -28,8% г/г в августе), производстве машин и оборудования, не включенных в другие группировки, (-15,0% г/г против -9,7% г/г в августе).

Генерация электроэнергии выросла по сравнению с сентябрем 2024 года на 0,7% г/г.

Оптовая торговля в сентябре впервые с января этого года показала годовой рост (+2,0% г/г) против спада на 5,3% г/г в августе. Возможно, повлияло увеличение спроса на автомобили перед планируемым увеличением утильсбора в конце года. В целом сокращение оптовой торговли за 9М25 может быть связано с уменьшением экспорта газа и слабой динамикой импорта.

Между тем, опережающие индикаторы показывают возможное улучшение настроений предприятий в октябре. Так, в мониторинге предприятий (Банк России) индикатор бизнес-климата (ИБК) в октябре составил 2,6 п. (сентябрь: 1,2 п.), что выше значений предыдущих 3 месяцев (которые соответствовали минимальным значениям роста деловой активности с 2022 г). При этом сохраняются значительные различия в уровнях и динамике ИБК по отдельным отраслям. По данным Росстата, индекс предпринимательской уверенности, характеризующий обобщенное состояние предпринимательского поведения организаций, по сравнению с сентябрем 2025 г. вырос в добывающих производствах на 1,0 п.п. до (-2,2%); в обрабатывающих производствах на 0,4 п.п. до (-1,1%), значения индексов остаются вблизи минимумов с 2022 г. Средний уровень использования производственных мощностей в добывающем секторе экономики сохранился на уровне сентября 2025 г. – 59%, в обрабатывающих производствах в течение семи месяцев сохраняется на уровне 61%. Численность занятых в организациях продолжает оцениваться респондентами как недостаточная для реализации производственных задач.

Грузооборот транспорта в сентябре сократил темпы спада до -0,4% г/г после -3,1% г/г в августе, в т.ч. железнодорожные перевозки впервые с января прекратили сокращаться по отношению к аналогичному периоду прошлого года, перейдя к нулевой динамике.

Рост строительства в сентябре остался минимальным (0,2% м/м после 0,1% м/м в августе), ввод в действие жилых домов был на 8,3% ниже, чем в сентябре прошлого года (август -14% г/г). Основным негативным фактором для жилищного строительства в этом году является сокращение платежеспособного спроса вследствие изменения условий льготной ипотеки со 2П24 при пока еще очень высоких ставках рыночной ипотеки.

Рост потребления, после ускорения в июле-августе, в сентябре несколько замедлился, но спрос оставался на высоком уровне. По оценке Минэкономразвития, суммарный оборот розничной торговли, общественного питания и платных услуг населению в сентябре вырос на 2,5% г/г по сравнению с 3,0% г/г в августе и 2,2% г/г в июле. В том числе оборот розничной торговли замедлил рост до 1,8% г/г против 2,8% г/г в августе и оказался ниже консенсус-прогноза 2,2% г/г. Замедление произошло как в продовольственном сегменте (1,2% г/г после 1,5% г/г в августе), так и в непродовольственных товарах, где рост в сентябре замедлился до 2,5% г/г после аномального ускорения до 4,2% г/г в августе, но остался выше, чем в предыдущие месяцы. Как отмечается в обзоре региональной экономике Банка России, в сентябре в большинстве макрорегионов отмечался рост продаж легковых машин. Оживление спроса на них было поддержано скидками со стороны автодилеров в условиях значительных складских запасов, а также ожиданием увеличения утилизационного сбора.

Рост оборота платных услуг населению в сентябре ускорился – до 2,9% г/г (максимум с апреля) против 2,5% г/г в августе. Рост оборота общественного питания ускорился до 10,3% г/г (максимум с мая) против 9,0% г/г в августе.

Прибыли компаний (сальдированный финансовый результат) в январе-августе 2025 г снизились на 8,3% к аналогичному периоду прошлого года. В сфере добычи полезных ископаемых спад составил 40,9%, в обрабатывающей промышленности 15,6%, в торговле прибыли выросли на 13,2%, в строительстве на 36,3%.

Рынок труда остается дефицитным, хотя часть индикаторов можно интерпретировать как некоторое снижение напряженности. Безработица незначительно повысилась – до 2,2% - после исторического минимума (2,1%) в августе. Численность занятых с поправкой на сезонность (оценка Минэкономразвития) остается вблизи исторических максимумов последних месяцев (74,4 млн против 74,5 млн в августе и 74,2 млн в 2024 г), а безработных держится на минимуме (1,6 млн). Среднее время поиска работы составило в сентябре 4.8 мес против 5,1 мес в августе и 5,1 мес в сентябре прошлого года.

Данные по динамике зарплат Росстат раскрывает с запаздыванием на 1 месяц – годовой рост зарплат в августе заметно замедлился после ускорения в июне-июле, до 12,2% г/г (минимум с марта) в номинальном выражении и до 3,8% г/г в реальном выражении против 16% и 6,6%, соответственно, в июле. В разбивке по отраслям динамика зарплат становится все более неоднородной. В целом за январь-август рост средней начисленной зарплаты замедлился по сравнению с 2024 г., но оставался высоким (14,4% г/г против 18,1% г/г в номинальном выражении и 4,4% г/г против 9,1% г/г в реальном выражении). Банк России обычно обращает внимание на то, что зарплаты (реальные) растут быстрее темпов роста производительности, рассматривая это как источник инфляционного давления.

По новым данным Росстата, производительность труда в 2024 г выросла на 3,4%, а средняя реальная зарплата на 9,7%, сейчас, судя по последним данным, этот разрыв сокращается. Оперативные данные по рынку труда (hh.ru) указывают на продолжающееся снижение его «перегрева» - в сентябре hh индекс (соотношение количества активных резюме к количеству активных вакансий) выросло до 6,4 по сравнению с 6,1 в августе и 3,6 в сентябре прошлого года. Значения показателя в диапазоне 2.0–3.9 соответствуют дефициту соискателей, значения 4.0–7.9 — умеренный уровень конкуренции за рабочие места, здоровое соотношение между работодателями и соискателями. Число открытых вакансий в сентябре было на 26% ниже, чем в сентябре прошлого года.

Росстат оценивает рост денежных доходов населения в январе-сентябре на уровне 18,2% по отношению к аналогичному периоду прошлого года. При этом высокие процентные ставки способствовали повышенной сберегательной активности населения – в январе-сентябре 2025 г. прирост сбережений населения составил 8 817,4 млрд рублей (в январе-сентябре 2024 г. - 4 503,6 млрд рублей).

Месячные темпы роста кредитования в 3кв ускорились на фоне начавшегося с июня снижения ключевой ставки ЦБ. При этом данные Банка России показали заметное замедление роста корпоративного кредитования в сентябре – до 0,6% м/м после 1,6% м/м в августе и 1,4% м/м в июле. В годовом выражении рост продолжил замедляться: до 9,5% г/г против 10,8% г/г в августе и 22,3% г/г в сентябре 2024 г. Требования банков к организациям с учетом вложений в корпоративные облигации в сентябре выросли лишь на 0,7% м/м против 1,7% м/м в августе и 1,3% м/м в июле. Кредитование физических лиц продолжило расти месячными темпами, близкими к максимальным за год (0,7% м/м против 0,9% м/м в августе), в годовом выражении торможение продолжилось: 2,8% г/г против 3,1% г/г в августе и 20,6% г/г в сентябре прошлого года.

Задолженность населения по ипотеке увеличилась на 0,8% м/м против 0,9% м/м в августе, в основном за счет программ льготного кредитования, доля таких кредитов составила около 80%. Третий месяц подряд сохраняются высокие темпы в автокредитовании (более 2% м/м), спрос на них связывается в том числе с ожиданиями повышения утильсбора. В потребительском кредитовании продолжается стагнация (-0,1% м/м против -0,02% м/м в августе). В новом макропрогнозе Банк России повысил прогноз роста корпоративного кредитования до 10-13% (против 9-12% в июльском прогнозе и 19% в 2024 г), сохранив прогноз розничного кредитования на уровне 1-4% (9,7% в 2024 г.).

По данным Росстата, на неделе 21-27 октября инфляция замедлилась до 0,16% после 0,22% с 14 по 20 октября, на 0,21% с 7 по 13 октября, 0,23% с 30 сентября по 6 октября. С начала месяца по 27 октября инфляция составила уже 0,79% (по сравнению с 0,75% за весь октябрь 2024 г). Рост цен на бензин продолжает замедляться (0,39% н/н против 0,58% неделей ранее и 0,8% в предыдущую неделю), однако с начала месяца бензин подорожал на 2.5%, а с начала года на 12,07% (при накопленной инфляции с начала года 5,11%). В лидерах роста с начала месяца также плодоовощная продукция (5,6%), куры (2,4%), яйца (7,19%), говядина и мясопродукты, новые легковые автомобили (0,65%). Годовая инфляция остается вблизи 8,1% г/г.

По новому прогнозу Банка России, инфляция на конец года составит 6,5-7%. Прогноз инфляции на конец 2026 г повышен с 4,0% до 4,0-5,0%, т.е. регулятор признал, что прогноз достижения цели по инфляции 4% в 2026 г, на достижении которого строилась ДКП, вновь отдаляется. По словам Э. Набиуллиной, пересмотр вызван временными проинфляционными факторами, включая ситуацию на топливном рынке, повышение налогов, а также индексацию коммунальных тарифов более высокими темпами. По оценке ЦБ, перенос этих факторов в цены продлится до середины следующего года. Основной эффект от повышения НДС, по опыту 2019 г., глава ЦБ ожидает в декабре-январе (с учетом опыта 2019 г ЦБ оценивал его в 0,6-0,8 п.п., но, по словам Э. Набиуллиной, сейчас вторичные эффекты могут быть выше, чем в 2019 г), эффект от увеличения утильсбора ожидается меньше, чем от повышения НДС.

Комментарии