Российский рынок уже нельзя назвать экстремально дешевым

По итогам первого полугодия 2023 года индекс Мосбиржи Total Return прибавил более 35%. Если классический индекс Мосбиржи к концу июня находится примерно на средних уровнях 2019-2020 гг., то по Total Return индексу выше мы были лишь в период с начала 2021 по февраль 2022 года. Значительная часть роста в последние месяцы вызвана ослаблением рубля (с начала года пара доллар/рубль выросла на 26%), однако и без этого фактора зафиксирована позитивная динамика.

Динамика индекса МосБиржи Total Return

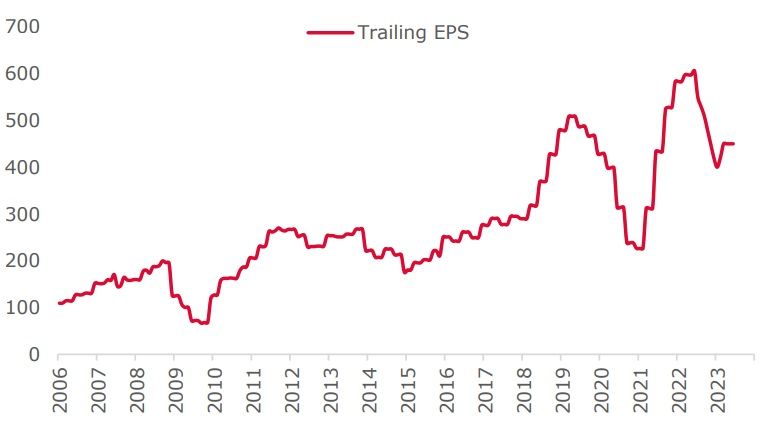

Последние полтора года значительная часть российских компаний не раскрывает финансовых результатов либо раскрывает их в сильно усеченном формате. Ситуация с раскрытием отчетности начинает улучшаться с конца прошлого года (в четвертом квартале пресс-релизы с ключевыми результатами начали публиковать банки; весной этого года годовую отчетность предоставили не раскрывавшие до этого результаты отдельные компании – например, Газпром). Неполное раскрытие данных в значительной степени усложняет процесс анализа совокупной прибыли компаний, входящих в индекс Мосбиржи, однако на основании наших моделей и публичной информации мы считаем, что общий размер прибыли на акцию для индекса Мосбиржи на текущий момент составляет около 450 пунктов.

EPS для индекса Мосбиржи

В сегодняшних условиях 450 пунктов прибыли для индекса примерно соответствуют мультипликатору цена/прибыль чуть выше 6х. Соответственно, после состоявшегося в первом полугодии роста мы уже не считаем российский рынок экстремально дешевым (в прошлом году трейлинговый P/E по нашим оценкам в отдельные моменты опускался ниже 4х.), однако, безусловно, недооценка к средним историческим уровням имеется.

Мультипликаторы российского рынка акций

Как и для глобальных рынков смотреть на мультипликаторы акций разумно в сравнении с доходностью на долговых/денежных рынках – здесь мы видим, что рискпремия за прошедшие полгода заметно снизилась, но по-прежнему остается несколько выше среднего исторического уровня – на конец июня риск-премия в акциях составляла 9 пунктов при среднем уровне за последние 10 лет на уровне 6,4 пункта.

Риск-премия для российских акций

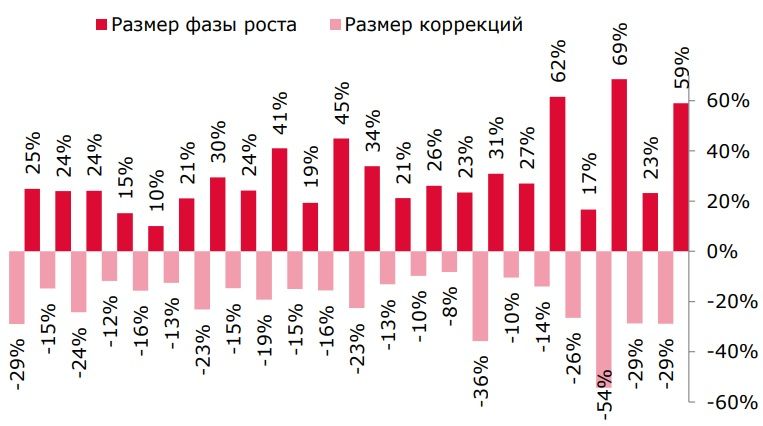

Уже состоявшийся рост российских акций в первом полугодии заставляет быть более консервативными в отношении широкого рынка акций. От минимумов октября прошлого года индекс Мосбиржи вырос уже почти на 60% без значимых коррекционных движений, что близко к предыдущим рекордным фазам роста. В тех портфелях, которые предполагают аллокацию в разные классы активов (акции и облигации) мы считаем рациональным держать долю в акциях на уровне бенчмарка, фокусируясь в акционной части портфеля на отдельных корпоративных историях.

Статистика коррекций по индексу Мосбиржи