Российский рынок остается под давлением негативных ожиданий, распродают ВТБ

- Российский рынок продолжает снижение, несмотря на дорогую нефть и замедление инфляции

- В аутсайдерах — ВТБ, который отыгрывает скромные дивиденды и допэмиссию, ЮГК на фоне неудачной приватизации

- Мировые рынки воодушевлены сильной корпоративной отчетностью и перспективами деэскалации на Ближнем Востоке

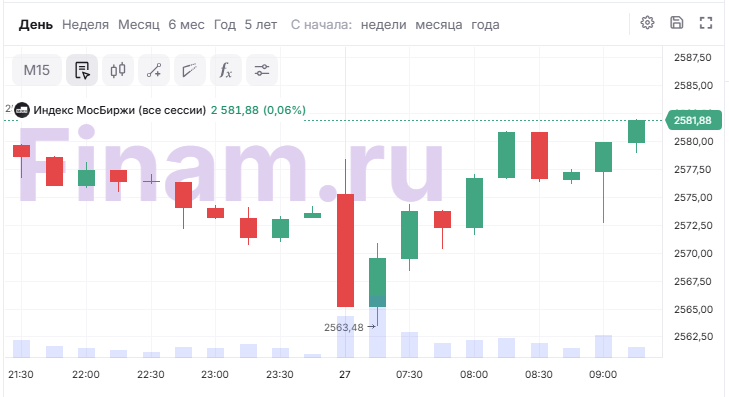

Российский фондовый рынок на утренней сессии в среду, 27 мая, остается в миноре, игнорируя все еще дорогую нефть и замедление инфляции. Торги проходят волатильно: на 08:30 мск индекс МосБиржи (IMOEX2) терял 0,1%, достигнув отметки 2577,8 пункта, спустя полчаса — перешел на «зеленое поле». Объем торгов при этом возрос до 11,77 млрд рублей.

По мнению Ярослава Кабакова, директора по стратегии ИК «Финам», риск-премия и слабый спрос на длинные позиции остаются основным сдерживающим фактором, при этом фундаментально ситуация улучшается: инфляция близка к нулю, ожидания бизнеса не ухудшились, а Банк России готовится к осторожному снижению ставки.

«Базовый сценарий на лето — осторожное снижение ставки без резкого смягчения. Дополнительную поддержку экономике во втором полугодии может дать экспортная выручка: Банк России фиксирует слабую текущую динамику у добывающих компаний, но одновременно резкий рост ожиданий на горизонте нескольких месяцев. Если Brent удержится выше $90, российский рынок получит сильный фундаментальный аргумент для восстановления уже летом», - комментирует Кабаков.

Во вторник торги завершились снижением индекса МосБиржи на 0,69% до 2580,25 пункта, а индекс РТС упал на 0,86% до 1134,17 пункта на фоне эскалации конфликта с Украиной, ужесточения внешнеполитической риторики и анонса новых санкций ЕС — в процессе обсуждения находятся уже 21-й пакет. Объем торгов вырос, но остался ниже среднемесячных значений — 57,8 млрд руб. Главным корпоративным событием дня стала новость о дивидендах ВТБ. Банк рекомендовал выплатить только 25% прибыли и одновременно объявил о масштабной допэмиссии на 49% акций для финансирования партнерства с RWB (бренд Wildberries), что в моменте обвалило котировки более чем на 8%.

В числе аутсайдеров утренней сессии среды — акции ВТБ (-3,18%), которые продолжают отыгрывать скромные дивиденды и объявление допэмиссии.

Продают также «ЮГК» (-2,47%) из-за неудачной попытки приватизировать изъятый в госсобственность в августе 2025 года у бизнесмена Константина Струкова 67-процентный пакет акций золотодобытчика. Аналитики «Цифра брокер» считают, что до прояснения ситуации с новым собственником и параметрами возможной повторной продажи бумага будет оставаться под давлением. «Инвесторам стоит проявлять осторожность и дождаться официальных разъяснений ведомства по дальнейшим шагам», - советуют они.

Кроме того, снижаются котировки «Хэдхантера» (-0,6%), «Совкомфлота» (-0,41%), «Аэрофлота» (-0,13%).

Лидируют — «РУСАЛ» (+1,08%), «АЛРОСА» (+0,76%), «НОВАТЭК» (+0,57%), «Совкомбанк» (+0,55%), «Полюс» (+0,52%) в ожидании корпоративных новостей.

Сегодня инвесторы будут следить за акциями «Совкомфлота» и «Ренессанс Страхования», которые отчитаются за 1 квартал, «Полюсом» и «Совкомбанком», советы директоров которых примут рекомендации по дивидендам.

На мировых рынках инвесторы продолжают следить за развитием событий на Ближнем Востоке и ожидать исхода переговоров между Вашингтоном и Тегераном.

Цены на нефть снижаются на ожиданиях прогресса в переговорах между США и Ираном: фьючерс на Brent подешевел на 1,59% до $98,02 за баррель, а на WTI — снизился на 2,06% до $91,96 за баррель. Во вторник североморская нефть дорожала более чем на 4% после ударов США по целям в Иране, что подорвало надежды на скорое достижение соглашения. Тем не менее, появившиеся сообщения о прохождении через Ормузский пролив некоторых танкеров с СПГ вселили надежду на скорое восстановление работы водного пути и потенциальное увеличение глобальных поставок.

Встречайте «Восточный рассвет» — стратегию для тех, кто видит свет в конце тоннеля даже в самых непростых ситуациях. Когда страсти на Ближнем Востоке утихнут, рынки могут удивить стремительным ростом, и вы можете оказаться в числе первых, кто этим воспользуется. Эксперты Finam InvestLAB продумали каждый шаг: вам нужно только подключиться, а дальнейшие решения и сделки наши эксперты возьмут на себя. Дайте своим инвестициям шанс на новый рассвет вместе с позитивными новостями!

На азиатском рынке преобладают покупки на фоне роста оптимизма по поводу возможного соглашения между США и Ираном, несмотря на сохраняющуюся хрупкость перемирия и недавние удары США по иранским целям. Южнокорейский Kospi вырос на 3,58% на фоне соглашения по зарплатам на Samsung Electronics (+6%), что сняло риски забастовки и поддержало полупроводниковый сектор. Китайский Shanghai Composite упал на 1,17%, а гонконгский Hang Seng — на 1,07%. Японский индекс Nikkei 225 поднялся на 0,37%, индийский Nifty50 прибавил 0,16%.

На Уолл-стрит индексы во вторник обновили исторические максимумы на фоне сильной корпоративной отчетности IT-компаний: S&P 500 вырос на 0,61% (7 519,12), Nasdaq — на 1,19% (26 656,18), Dow Jones снизился на 0,23% (50 461,68). Рост рынка во вторник обеспечили акции Micron Technology, которые подскочили на 19%, а капитализация компании достигла $1 трлн. Утром в среду фьючерсы S&P 500 показывают слабый рост, Nasdaq 100 остается на месте, а Dow Jones прибавляет 0,1%.

Однако стратеги Citi отмечают, что пространство для нового широкого роста акций ограничено: доходности US Treasuries выше 4,5%, а инфляционные ожидания американцев растут. Ожидается, что индекс S&P 500 к концу года вырастет лишь примерно на 2% (7700 пунктов).

В среду до открытия Уолл-стрит отчитаются Bank of Montreal, Bath & Body Works, Capri, Dick’s Sporting Goods, Manchester United и Abercrombie & Fitch.

Доллар США остается стабильным на фоне повышенного спроса на «безопасные» активы: индекс DXY теряет 0,08% до 99,09 пункта. Пара EUR/USD прибавляет 0,08% до 1,1638.

Комментарии