Российский рынок нефти и газа рискует стать ещё менее прозрачным в 2023 году

Нефтегазовый сектор.

Неопределенность в отношении реального эффекта от введения механизмов ограничения цен на рынках нефти и газа ставит под сомнение любую фундаментальную оценку сектора, которому сулят дальнейшие потрясения и новый «качели» предложения на рынке. В сочетании с эмбарго ЕС на экспортные поставки морских партий нефти и нефтепродуктов, экспорт жидких углеводородов из РФ может существенно сократиться в течение следующих нескольких месяцев, в то время как вопрос дальнейшего перенаправления выпадающих объёмов всё ещё остаётся открытым с учётом ограниченной емкости рынка АТР.

В свою очередь, немногие из оставшихся экспортных потоков газа из РФ вполне могут быть отрезаны от газового рынка ЕС в случае, если новый механизм установления предельных цен на европейской бирже приведет к масштабному пересмотру газовых контрактов, что может стать причиной их разрыва в условиях продолжающиеся энергетического противостояния Запада и РФ. Наконец, продолжительная задержка в рамках централизованного ответа правительства РФ на вызовы, сопряженные с введением ценового потолка странами G7 и ЕС, лишь усиливает опасения в отношении влияния ответных ограничений с целью сохранения стоимости российской нефти на экспортном рынке: поскольку государство взяло паузу в вопросах формализации соответствующего указа, мы допускаем, что эти меры могут вполне оказаться более ощутимыми, чем того ожидает рынок и экспертное сообщество. Несмотря на спекулятивность последнего, все перечисленные факторы создают значительную неопределенность в вопросе реального влияния на российские нефтегазовые компании; при этом, даже если допустить то, что этот эффект окажется ограниченным по своему характеру, мы сомневаемся, что он будет равномерно распределен между экспортерами, что в очередной раз ставит под сомнение целесообразность фундаментального подхода в целях оценки сектора на данном этапе.

Поскольку данная неопределённость может разрешиться уже в ближайшие месяцы, мы взвешиваем потенциал роста рынка в 2023 г. против рисков дальнейшего снижения оценки сектора. Учитывая, что операционная динамика 1 квартала 2023 г. покажет состоятельность большинства прогнозов в секторе на ближайший год, мы берём паузу, чтобы пересмотреть нашу позицию в отношении российского нефтегазового сектора и его места на мировом энергетическом рынке.

Несмотря на то, что сокращенные ежеквартальные публикации позволили рынку получить смутное представление о финансовых результатах сектора за 2022 год, российский рынок нефти и газа рискует стать ещё менее прозрачным на фоне соответствующей директивы правительства, которая позволяет стратегическим компаниям отказаться от публикации финансовой отчётности в 1 1 полугодии 2023 г.

Так, мы считаем, что в условиях информационного вакуума сектору не будет хватать импульса для существенного роста как минимум в первой половине года, что, вероятно, соответствующим образом скажется на акциях нефтегазовых компаний с учётом их приглушенной динамики за последние несколько месяцев. Если не принимать во внимание проблемы, связанные с национализацией активов за рубежом, корпоративным управлением и рисками введения блокирующих санкции в отношении ключевых акционеров компаний сектора, неопределенность, вызванная геополитическими вызовами и санкционного режима простирается от краткосрочных последствий (а именно, падение объёмов экспорта газа в ЕС, хаос и смятение в морской логистике, резкое расширение дисконта в ценах Urals как вынужденного стимула на новых рынках) до значительных долгосрочным проблем (потенциальное ухудшение глубины корзины производимых нефтепродуктов, снижение эффективности добычи сырой нефти, замораживание и сворачивание новых проектов роста, технологическое отставание и нехватка критического важного периферийного оборудования и комплектующих).

В сочетании с потенциальными негативными последствиями для рынка на фоне отказа китайских властей от политики «нулевой терпимости» к распространению Covid-19 (NHC предположил, что на прошлой неделе Китай мог зарегистрировать рекордный прирост новых случаев, в то время как более 18% из 1,4 миллиарда населения, вероятно, уже заразились вирусом) и растущими опасениями в отношении надвигающейся рецессии, которые могут привести к снижению спроса на сырую нефть в течение года, навес из надвигающегося негатива подрывает нашу уверенность в инвестиционной привлекательности сектора, которая ещё в середине 2022 г. представлялась нам куда более очевидной. Несмотря на то, что в негативных предпосылках для рынка ещё предстоит убедиться в ближайшие месяцы, мы предпочитаем придерживаться более консервативного подхода пока большинство рисков, указанных нами в данном отчёте, не разрешится.

Принимая во внимание все причисленные ранее факторы, мы присваиваем российскому нефтегазовому сектору рекомендацию НА УРОВНЕ РЫНКА, отмечая компании наиболее устойчивые к сопутствующим рискам. Однако стандартный подход к оценке компаний этого сектора более не актуален, поскольку мы вынуждены отказаться от нашего фундаментального взгляда на акции в пользу краткосрочных перспектив их роста под гнетом санкций и постоянно меняющейся конъюнктуры рынка. С каждым разом учитывая новые неизвестные, нам становится всё труднее придерживаться нашей DCF оценки компаний сектора, которая, на наш взгляд, утратила привычную актуальность. Так, в целях оценки российского нефтегазового сектора мы откладываем наши финансовые модели в сторону, смещая акценты в пользу мультипликаторов и технического анализа.

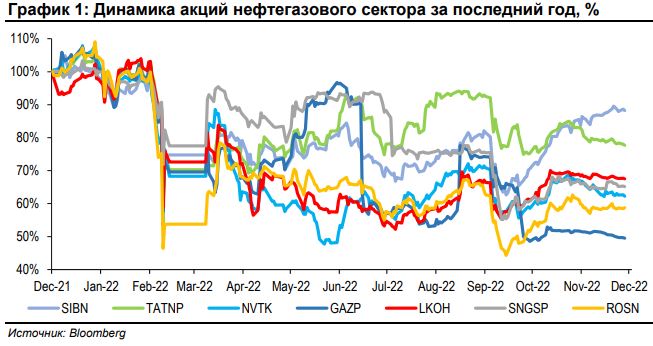

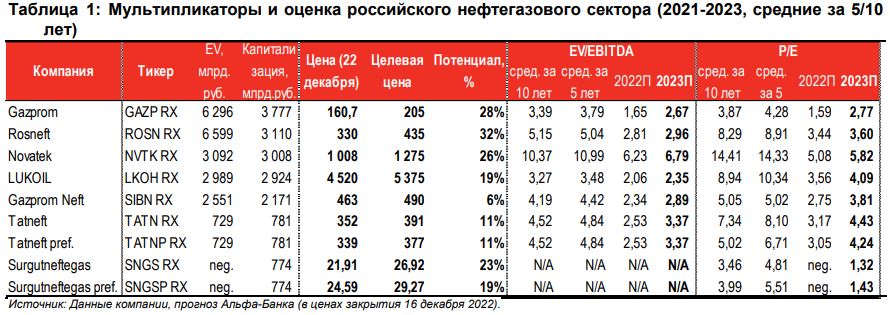

В рамках данного упражнения мы обращаемся к историческим мультипликаторам, чтобы определить эффективный дисконт, с которым акции российских нефтегазовых компаний торгуются в преддверии 2023 года по отношению к средним значениям за последние 5-10 лет. Потеряв практически 62% от капитализации в начале года, сектор по-прежнему остаётся перепроданным при текущих макроэкономических показателях, что при первых признаках восстановления на российском фондовом рынке в 2П23 вполне может привести к значительному раскрытию акционерной стоимости перечисленных компаний. Таким образом, если к концу 2023 г. нефтегазовому сектору удастся восстановить хотя бы 75% своей нормализованной стоимости, потенциал роста акций сектора, по нашим оценкам, может составить порядка 6-32% в следующих бумагах:

Несмотря на то, что значительный потенциал роста создаёт определенные предпосылки для более позитивного взгляда на сектор, мы предпочли бы тщательно изучить финансовые показатели компаний прежде, чем делать более оптимистичные и смелые выводы. Имея это в виду, мы рассматриваем возобновление публикаций ежеквартальной и годовой отчетности по МСФО как ключевой драйвер в секторе, что вполне может стать поворотным моментом в оценке акций уже во 2П23, если правительство допустит большую прозрачность в российской нефтегазовой отрасли. поле. Тем не менее, до той поры мы вынуждены придерживаться более консервативной точки зрения.

В результате мы выбрали наиболее недооцененные и устойчивые перед лицом сопутствующих рисков акции в нефтяном и газовом сегменте рынка, — ROSN и NVTK — в качестве наших top picks в секторе на 2023 г. Хотя GAZP обеспечивает аналогичную доходность, мы рассматриваем последний как опцион на более широкую геополитическую нормализацию, поскольку компания попрежнему напрямую зависит от газового рынка ЕС, изменения на котором, если ситуация в корне не изменится, предусматривают дополнительное сокращение объемов экспорта в 2023 г. на 30% г/г. Более того, непредсказуемая фискальная политика властей и дивидендный кризис 2022 года продолжают оказывать сдерживающий эффект на котировки акций. Так, мы полагаем, что «Газпром» не сможет предложить сопоставимый рост котировок и восстановление акционерной стоимости компании, если с рынка не будет снят навес в виде огромного геополитического давления, сдерживающего восстановление в секторе.