Российский рынок начал день ростом на нефти, но ориентируется на геополитику и налоговые риски

- Российский рынок остается в боковике, а дорогая нефть уже не является драйвером роста

- Фокус инвесторов — на корпоративных событиях и дивидендах, но эффект их ограничен

- Геополитика и переговоры по Ирану продолжают влиять на мировые рынки, но эффект новостей ослабевает

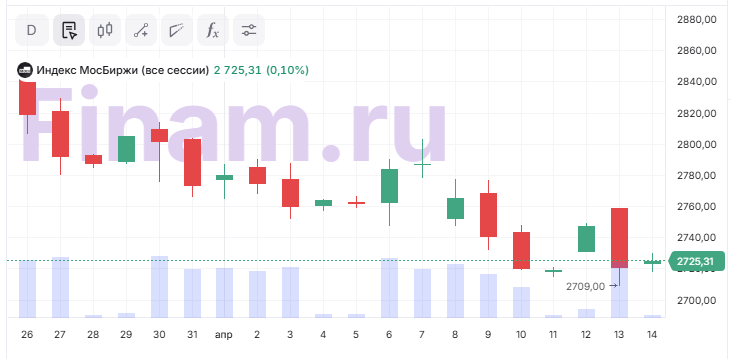

Утренняя сессия во вторник, 14 апреля, на российском фондовом рынке началась с символических покупок на фоне высоких цен на нефть. Индекс МосБиржи (IMOEX2) прибавляет 0,1%, достигнув отметки 2725,31 пункта. Объем торгов при этом низкий – 4,5 млрд рублей.

Лидируют акции «Полюса» (+0,99%), «Мосэнерго» (+0,9%), «Аэрофлота» (+0,69%), «ВК» (+0,76%). Котировки последнего растут на фоне сообщения «Коммерсанта» о проекте создания Национальной новостной платформы.

Как пишет издание, «ВК» предлагает создать на базе «Дзена» Национальную новостную платформу, виджеты которой станут обязательными для крупнейших интернет-ресурсов и маркетплейсов. Доходы от рекламы планируется делить между площадками и СМИ, а отбор новостей будет контролировать правительство. Эксперты предупреждают о рисках монополизации и усиления зависимости медиарынка от агрегатора, но инициатива может увеличить охваты и рекламные доходы государственных СМИ.

В числе аутсайдеров утренней сессии — МКБ (-1,15%), «Фосагро» (-0,6%), «Совкомфлота» (-0,48%), HeadHunter (-0,07%), «Дом.РФ» (-0,08%).

По итогам основной сессии понедельника рынок не смог удержаться в плюсе и потерял 0,1%. Индекс МосБиржи просел до 2722,69 пунктов.

«Дорогая нефть больше не поддерживает акции, потому что рынок живет не в модели «сырье = рост», а в модели «сырье = инфляция, налоги и риск ужесточения». На этом фоне геополитика остается главным драйвером, но ее эффект деградирует», - комментирует Ярослав Кабаков, директор по стратегии ИК «Финам».

Корпоративные события, запланированные на сегодня, могут повысить интерес к акциям «Яндекса», акционеры которого одобрят рекомендацию по дивидендам за 2025 год, к бумагам ВТБ, в повестке ВОСА которого вопрос конвертации «префов» в обыкновенные акции, а также к Cian, который заканчивает прием заявок на принудительную конвертацию расписок в связи с завершением редомициляции. Кроме того, операционные результаты за 1 квартал раскроет «Займер».

По мнению аналитика ФГ «Финам» Дмитрия Лозового, дивидендная рекомендация "Яндекса" в значительной степени учтена в котировках. «Само по себе одобрение дивидендов вряд ли станет сильным драйвером для краткосрочного роста бумаги. Однако в качестве долгосрочной дивидендной истории "Яндекс" только набирает обороты», - комментирует он.

Что касается ВТБ, то, по мнению Ярослава Кабакова, это уже не история роста, а история управления капиталом, и рынок будет читать это как сигнал давления на акционеров, несмотря на параллельные ожидания дивидендов в диапазоне 25-50% прибыли и потенциальную доходность около 12,6%.

Мировые рынки продолжают следить за развитием событий на Ближнем Востоке. Надежды на возможное соглашение между США и Ираном остаются, несмотря на начало американской блокады иранских портов в Ормузском проливе после провала переговоров. Перемирие между странами остается формально в силе, но стороны все активнее обвиняют друг друга в нарушении его условий.

Встречайте «Восточный рассвет» — стратегию для тех, кто видит свет в конце тоннеля даже в самых непростых ситуациях. Когда страсти на Ближнем Востоке утихнут, рынки могут удивить стремительным ростом, и вы можете оказаться в числе первых, кто этим воспользуется. Эксперты Finam InvestLAB продумали каждый шаг: вам нужно только подключиться, а дальнейшие решения и сделки наши эксперты возьмут на себя. Дайте своим инвестициям шанс на новый рассвет вместе с позитивными новостями!

Мировые цены на нефть снизились после заявления президента США Дональда Трампа о готовности Тегерана к переговорам. WSJ также сообщила, что Саудовская Аравия призывает конфликтующие стороны вернуться за стол переговоров. Эр-Рияд также требует от США снять блокаду Ормузского залива. На этом фоне майские фьючерсы на WTI подешевели на 2% до $97,16 за баррель, Brent с поставкой в июне — на 1,42% до $91,63.

Как сообщают СМИ, второй раунд переговоров между США и Ираном может состояться 16 апреля в Женеве или Исламабаде. Ключевыми вопросами остаются иранская ядерная программа, контроль над Ормузским проливом, репарации и разблокировка активов Тегерана.

На фоне коррекции в нефти рынки Азиатско-Тихоокеанского региона перешли к росту. Индекс Nikkei 225 в Японии поднялся на 2,38%, CSI300 в материковом Китае — на 0,8%, Hang Seng в Гонконге — на 0,27%, южнокорейский Kospi — на 3,43%.

Экспорт Китая в марте показал минимальные темпы роста за полгода (+2,5% г/г), что связано с подорожанием энергоносителей и сырья из-за войны в Иране, при этом импорт вырос максимальными темпами за четыре года.

Уолл-стрит оценивает вероятность деэскалации на Ближнем Востоке. Во вторник фьючерсы на S&P 500 и Dow Jones остаются почти без изменений после уверенного роста индексов накануне. Несмотря на срыв переговоров между США и Ираном, возможности для дипломатии сохраняются.

Во вторник инвесторы сосредоточатся на квартальных отчетах крупнейших банков. Перед открытием рынка ожидаются результаты JPMorgan Chase и Wells Fargo. На этом фоне акции Goldman Sachs в понедельник снизились из-за падения доходов от торговли облигациями, несмотря на рост комиссий по инвестиционному банкингу, а также квартальную прибыли выше ожиданий аналитиков.

Доллар остается устойчивым к основным мировым валютам. Индекс доллара DXY теряет 0,03% до 98,34 пункта. На форексе пара Eur/USD прибавляет 0,04% до 1,1762. Спрос на валюту-«убежище» несколько снизился на фоне сохраняющегося хрупкого перемирия между США и Ираном, несмотря на блокаду Ормузского пролива.

На фоне геополитики снизились и ожидания скорого повышения ставки Банком Японии: вероятность такого шага, по данным Tokyo Tanshi, уменьшилась с 57% до 40%, иена рискует протестировать отметку 160, что может спровоцировать валютную интервенцию.