Российский рынок может начать день осторожными покупками

Российский рынок может начать понедельник осторожными покупками, на что указывает динамика индексных фьючерсов. RTS поднялся на 0,65%, MIX вырос на 0,85%. Однако без информационной поддержки развить рост будет сложно.

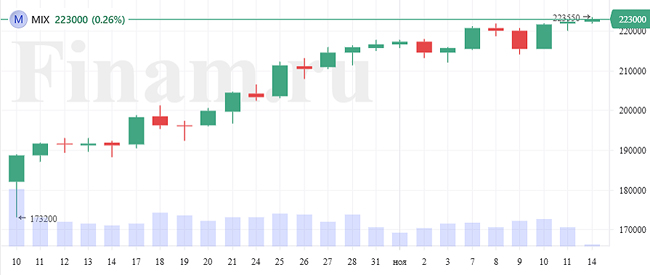

«Российские фондовые индексы после бурного роста на прошлой неделе подошли к сильным уровням сопротивления. Индекс МосБиржи в ближайшие дни будет пытаться выйти выше уровня 2220 пунктов. Хотя саммит стран G20 и новые санкции против российского ВПК не несут существенных рисков инвесторам, для дальнейшего роста российскому рынку не хватает ликвидности. Поэтому будет неудивительно, если индекс МосБиржи на неделе откатится в район 2000 пунктов», - комментирует Ярослав Кабаков, директор по стратегии ИК «Финам».

Стоит отметить, что саммит «Большой двадцатки» пройдет на Бали 15-16 ноября, президент России Владимир Путин отказался от поездки в Индонезию. По мнению канцлера ФРГ Олафа Шольца, Путин не поехал на саммит из-за возможной критики со стороны других стран. Тем временем, стало известно, что на Бали пройдет встреча президента США Джо Байдена и главы Китая Си Цзинпина.

Предыдущая торговая сессия завершилась на российском рынке повышением ключевых индикаторов. Долларовый РТС поднялся на 0,69% до 1158,24 пункта, рублевый индекс МосБиржи - на 0,34% до 2217,44 пункта. Объем торгов при этом был чуть ниже среднего - 35,13 млрд рублей.

В числе лидеров роста в пятницу оказались акции «Детского мира» (+7,72%), которые отскочили после резкого снижения на заявлении компании о трансформации в непубличную и планируемого ухода с биржи. Также покупками пользовались акции «Норникеля» (+4,07%), «Юнипро» (+3,35%).

Аутсадерами оказались бумаги Polymetal (-2,15%), «Эталона» (-1,79%), НЛМК (-1,79%), ММК (-1,68%).

Сегодня металлурги снова будут в центре внимания. Лондонская биржа металлов (LME) не стала вводить ограничения на поставки металлов из России. Торговая площадка пришла к заключению, что "не должна выносить или навязывать этические суждения на широком рынке".

Также в фокусе сегодня окажутся акции «Аэрофлота». Группа получит от государства еще 943 млн рублей субсидий на поддержку внутренних рейсов.

Внешний фон перед открытием российских торгов сложился умеренно негативный.

В Азии единой динамики не наблюдается. Так, китайский индекс CSI 300 прибавляет 0,47% на фоне ослабления COVID-ограничений в КНР, гонконгский Hang Seng растет на 1,83%. Корейский индекс KOSPI теряет 0,11%, японский Nikkei 225 снижается на 0,82%. Акции японского технологического гиганта SoftBank Group упали на 14% после сообщения Vision Fund о дальнейших потерях. Кроме того, глава Банка Японии Харухико Курода поделился опасениями по поводу быстрого ослабления иены, что усиливает неопределенность и негативно сказывается на бизнес-планировании.

Фьючерс на панъевропейский STOXX Europe 600 Index поднялся на 0,53%, указывая на позитивный настрой инвесторов. Инвесторы продолжили отыгрывать данные о снижении инфляции в США, делая ставку на замедление повышения ставки ФРС. Швейцарский банк UBS прогнозирует «резкую» дезинфляцию в 2023 году.

Предыдущая торговая сессия завершилась в регионе преимущественно повышением. Ключевые европейские индикаторы поднялись в пятницу на 0,6%, лишь британский FTSE снизился на 0,78%. Сегодня участники торгов будут оценивать данные о промышленном производстве еврозоны за сентябрь.

Фьючерс на американский индекс S&P снижается на пре-маркете на 0,38%, сигнализируя о коррекционных настроениях. Предыдущая сессия завершилась ростом ключевых индексов. Dow Jones Industrial Average прибавил в пятницу символическую 0,1%, Nasdaq вырос на 1,88%, S&P 500 поднялся на 0,92%. Индекс волатильности CBOE, известный как индикатор страха Уолл-стрит или VIX, упал на 1 пункт до 22,5, достигнув самого низкого уровня с августа.

На этой неделе инвесторы продолжат следить за отчетностями. До открытия рынка квартальные результаты раскроет Tyson Foods. Кроме того, на этой неделе ожидаются отчеты крупных ритейлеров Walmart, Home Depot, Target, Lowe’s, Macy’s и Kohl’s.

Рынки также продолжат следить за развитием событий вокруг промежуточных выборов в США, поскольку до сих пор неясно, какая партия будет контролировать Сенат и Палату представителей. Результат, вероятно, повлияет на решения, касающиеся денежно-кредитной политики и бюджетных расходов.

На сырьевом рынке цены на нефть снижаются после роста на прошлой неделе, поддержанного ожиданиями восстановления экономической активности в Китае - крупнейшем в мире импортере углеводородов. Январский фьючерс на марку Brent подешевел на 0,71% до $95,31 за баррель, декабрьский контракт на сорт Light снизился на 0,72% до $88,32 за «бочку».

Кроме того, в пятницу министр финансов США Джанет Йеллен заявила, что Индия может покупать столько российской нефти, сколько захочет. Это прозвучало после одобрения G7 механизма ограничения цен на энергоносители.

Вместе с тем, рост цен на нефть сдерживает укрепление доллара.

На валютных торгах американская валюта стабилизировалась после резкого падения на прошлой неделе, когда управляющий ФРС Кристофер Уоллер заявил, что мегарегулятор продолжит бороться с инфляцией. Полученные в четверг данные по инфляции показали замедление до 7,7%, что превзошло ожидания рынка. Однако ФРС нужны убедительные результаты, поэтому регулятор продолжит следить за индексом цен.

Индекс доллара DXY прибавил сегодня 0,57% до 106,9 пункта. Пара Eur/USD снизилась на 0,42% до 1,031.

Российский рубль на форексе показывает укрепление. Доллар подешевел до 59,8, евро - до 62,66. На валютной секции Московской биржи динамика иная. Доллар подорожал до 60,58 рубля, евро - до 62,4.