Российский рынок между санкциями и дивидендными отсечками

Российские акции подешевели по итогам торгов в четверг, 6 октября. Падение произошло на самом низком с 19 сентября объеме по индексу МосБиржи (35,1 млрд рублей сегодня, 26,1 млрд рублей 19 сентября). При этом на «Газпром» (10,25 млрд руб.), Сбербанк (5,4 млрд руб.), «Роснефть» (2,3 млрд руб.), «Лукойл» (1,8 млрд руб.) и «Яндекс» (1,6 млрд руб.) приходилось 61% от объема торгов.

Рублевый индекс в первые часы торгов предпринял попытку продолжить рост, но уперся в сопротивление 2050 пунктов. Во второй половине дня мы наблюдали устойчивое снижение, в рамках которого индекс долго стоял выше 2025 п. (область минимумов предыдущего дня), однако в последние 2 часа торгов минорные настроения усилились и рынок продавил эту поддержку.

Основное давление ощущалось в акциях компаний, которые непосредственно пострадают от новых рестрикций Евросоюза, а также в акциях, которые в последние дни демонстрировали существенный рост и теперь инвесторы проводят частичную фиксацию прибыли.

Основную поддержку оказывала позитивная динамика «Газпрома» и «Татнефти» перед дивидендными отсечками, рост цен на нефть. Президент РФ Владимир Путин на совещании по экономическим вопросам обратил внимание на слабость потребительского спроса и попросил доложить о том, что предлагается сделать для стабильной работы потребительского сектора. Это оказало поддержку акциям ритейлеров.

На 19:00 мск:

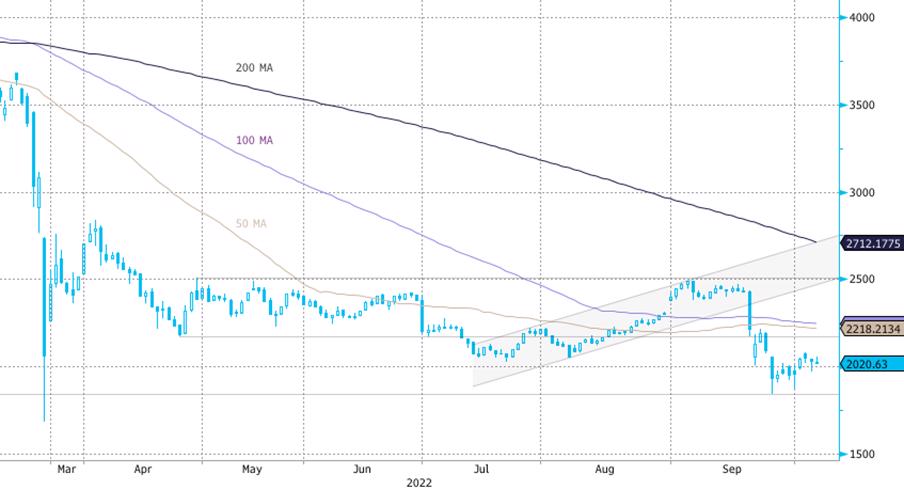

· Индекс МосБиржи — 2 020,63 п. (-0,46%), с нач. года -46,6%

· Индекс РТС — 1 044,82 п. (-1,61%), с нач. года -34,5%

Дивидендная доходность индекса МосБиржи составляет 6,5 %. Индекс торгуется с коэффициентом 3,4 к прибыли за прошедший год (P/E) и с коэффициентом 3,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

· Евросоюз опубликовал 8-й пакет антироссийских санкций, который вступает в силу с 7 октября 2022 г. Многие параметры этого пакета были известны и накануне. Сюрпризом сегодня стали ограничения для россиян в области криптовалют. Согласно условиям санкций, запрещается предоставлять услуги кошельков, счетов или хранения криптоактивов гражданам России или физическим лицам, проживающим в России, а также юридическим лицам, организациям или органам, созданным в России. Напомним, 8-й пакет включает запрет на морскую транспортировку российской нефти третьим странам по цене выше установленной и запрет на связанные услуги. Также новый пакет рестрикций предполагает запрет на импорт из России продукции сталелитейной промышленности, древесной массы, бумаги, машиностроения и бытовой техники, химических продуктов, пластика и сигарет. Кроме того, предполагается введение запрета на предоставление российским предприятиям услуг в сфере IT и инжиниринга, а также юридических услуг. Под запрет попал и экспорт «технических изделий, используемых в авиационном секторе.

Корпоративные истории

· Акции «Новатэка» стали аутсайдерами среди бумаг индекса Мосбиржи по причине прохождения дивидендной отсечки (отсечка 9 октября, но акции нужно было купить до 5 октября).

· Акции НЛМК теряют в цене 3-й день подряд. В четверг они также были в лидерах снижения среди индексных бумаг. По итогам 2021 г. ключевым для НЛМК являлся российский рынок, на котором компания реализовывала около 44% всей произведенной металлопродукции. Доля поставок НЛМК в Европу и США составляла 19% и 14% от общего объема продаж. У НЛМК в Европе 5 заводов, на Европу приходилось 23% мощностей по производству проката (58% — Россия, 19% — США). Поэтому инвесторы посчитали, что новые санкции ЕС негативно отразятся на компании.

· Globaltrans, «Алроса», «Яндекс» и TCS Group в той или иной степени оказались под давлением на фоне желания провести частичную фиксацию прибыли.

· «Лукойл» подешевел более чем на 1,5% на снижении дивидендных ожиданий на фоне изменения конъюнктуры, которая формирует неопределенность на рынке нефти, где помимо Картеля производителей (ОПЕК+) начинается формироваться Картель покупателей (начало ему положено 8-м пакетом санкций, который попытается сформировать ценовой потолок).

· Бумаги «Татнефти» оказались в лидерах роста в преддверии дивидендной отсечки (дивиденд 32,71 руб. как на обычку, так и на преф), бумаги, чтобы попасть в дивиденды, нужно купить до 7 октября включительно.

· «Газпром» также вышел в лидеры благодаря приближению отсечки. Чтобы попасть в дивиденды 51,03 руб. на акцию, нужно купить акции до 7 октября.

· «Роснефть» выглядела лучше других нефтяников (за исключением «Татнефти»), поскольку компании проще переориентироваться на поставки в Азию.

· «Интер РАО» и МТС — компании, которые ориентированы на внутренний рынок. Они нередко выполняют защитную функцию в моменты минорных настроений на рынке, что как раз мы наблюдали в четверг.

· Fix Price и «Детский мир» представители потребительского сектора, которые могли позитивно отреагировать на комментарии президента РФ, предполагающие поддержку сектору.

Темпы роста продаж сети «ВинЛаб» позволяют сохранять очень позитивный взгляд на акции «Белуги»

Итоги российского рынка

Все 10 отраслевых индексов 4 выросли и 6 снизились по итогам дня.

Лидером дня стал индекс «Потребительского сектора» (+0,9%). Пользовались спросом бумаги недооцененных ритейлеров «Лента» (LENT) и «О’КЕЙ» (OKEY). В секторе подешевели по итогам дня бумаги «Магнита» (MGNT) и «Инарктики» (AQUA), также известной в прошлом, как «Русская Аквакультура».

Аутсайдером дня стал индекс «Информационных технологий» (-1,5%). В плюсе среди представителей сектор удалось завершить день только бумагам «Группы Позитив» (POSI) и Softline Holdings (SFTL). Все остальные представители сектора в минусе. При этом в лидерах снижения был «Яндекс» (YNDX, вес в отраслевом индексе 80%). Котировки YNDX от минимумов 26 сентября подскочили на 37%, росли 7 торговых дней подряд и атаковали ключевой уровень 2000 рублей. Предполагаем, что слабость в четверг обусловлена частичной фиксацией прибыли.

Из 40 акций индекса МосБиржи: 15 подорожали и 25 подешевели.

14,3 % компаний индекса торгуются выше своей 50-дневной МА, 21,4 % торгуются выше своей 100-дневной МА, 7,1 % торгуются выше своей 200-дневной МА.

Внешний фон

Европа. Stoxx Europe 600 начал сессию четверга с небольшого гэпа вверх и теста области вчерашних максимумов, однако медведи быстро перехватили инициативу, после чего индекс снижался до самого вечера, продолжая корректироваться после мощного трехдневного роста.

По состоянию на 17:35 мск снижались все сектора индекса, за исключением двух. Наилучшую динамику показывали недвижимость (+1,15%), ИТ (+0,61%) и производство товаров длительного пользования (-0,11%). Главными аутсайдерами выступали ЖКХ (-2,15%), энергетика (-1,63%) и финансы (-1,07%).

Давление на сектор энергетики оказала публикация Shell слабого обновленного прогноза по квартальной прибыли, а акции Credit Suisse дорожали утром на 3% с лишним. JPMorgan повысил рейтинг бумаг швейцарского банка до «нейтрально», отметив, что его минимальная стоимость составляет $15 млрд (по состоянию на 17:35 мск этот показатель составлял $11 млрд).

Сегодня был опубликован протокол последнего заседания ЕЦБ, из которого выяснилось, что некоторые члены Совета управляющих высказывались в пользу повышения ставок на 0,50%, однако шаг повышения все же составил 0,75%. Рынок производных инструментов ожидает такого же шага и на ближайшем заседании регулятора через три недели.

Дивидендная доходность Stoxx Europe 600 составляет 3,6 %. Индекс торгуется с коэффициентом 13,8 к прибыли за прошедший год (P/E) и с коэффициентом 10,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 16,0 % компаний индекса торгуются выше своей 50-дневной МА, 20,9 % торгуются выше своей 100-дневной МА, 18,2 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

· Индекс MSCI EM — 909,52 п. (+1,78%), с нач. года -26,2%

· Stoxx Europe 600 — 396,35 п. (-0,64%), с нач. года -18,7%

· DAX — 12 470,78 п. (-0,37%), с нач. года -21,5%

· FTSE 100 — 6 997,27 п. (-0,78%), с нач. года -5,5%

США. В первой половине торговой сессии четверга S&P 500 консолидировался внутри торгового диапазона предыдущих двух дней.

По состоянию на 17:35 мск снижались все сектора индекса, за исключением одного. Наилучшую динамику показывали энергетика (+0,57%), ИТ (-0,56%) и телекомы (-0,60%). Главными аутсайдерами выступали ЖКХ (-2,55%), недвижимость (-2,09%) и финансы (-1,10%).

Число первичных обращений за пособием по безработице на неделе до 1 октября неожиданно выросло до 219 тыс., превысив консенсус на уровне 203 тыс. Тем не менее данный показатель остается на низком по историческим меркам уровне. Завтра будут опубликованы данные по рынку труда США за сентябрь, и аналитики ждут, что число новых рабочих мест вне с/х сектора страны выросло на 260 тыс., а уровень безработицы остался на уровне 3,7%.

Тон выступлений представителей ФРС остается жестким: сегодня главы ФРБ Миннеаполиса и Кливленда Нил Кашкари и Лоретта Местер отметили, что инфляция остается неприемлемо высокой, и что регулятор еще не закончил бороться с ней.

В середине октября начнется сезон корпоративной отчетности за третий квартал, результаты которого позволят инвесторам лучше понять, как чувствует себя бизнес в условиях высокой инфляции.

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 18,5 к прибыли за прошедший год (P/E) и с коэффициентом 15,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 21,9 % компаний индекса торгуются выше своей 50-дневной МА, 30,8 % торгуются выше своей 100-дневной МА, 22,6 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

· S&P 500 — 3 774,53 п. (-0,23%), с нач. года -20,8%

· VIX — 29,35 п. (+0.8 пт), с нач. года +12.13 пт

· MSCI World — 2 500,07 п. (-0,46%), с нач. года -22,6%

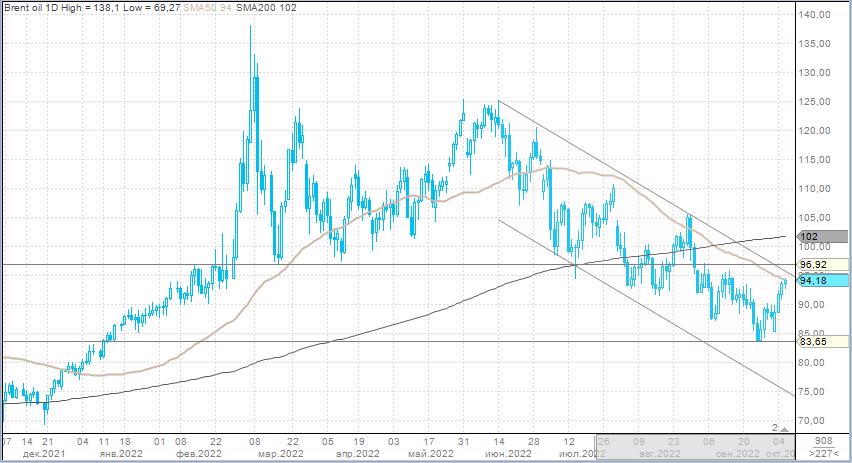

Нефть. Утром котировки ближайшего (декабрьского) фьючерса на нефть Brent предприняли попытку продолжить рост и обновили трехнедельный максимум. Однако продавцы быстро перехватили инициативу, и цены вернулись в диапазон сессии среды, где и провели время до вечера, консолидируясь в довольно узком диапазоне.

Вчера ОПЕК+ согласовал сокращение совокупных квот на добычу нефти на 2 млн б/с начиная с ноября, но в реальности эта цифра окажется меньше, так как многие страны-участницы соглашения и так добывают меньше своих квот. В частности, Bloomberg оценил реальные масштабы сокращения добычи в 0,88 млн б/с, а министр энергетики Саудовской Аравии – в 1,0-1,1 млн б/с.

Тем не менее решение альянса не ускользнуло от внимания США, и вчера президент США Байден назвал его «близоруким». Позиция главы Белого дома понятна: в ноябре предстоят промежуточные выборы в Конгресс, и демократам совсем не нужен рост цен на бензин на заправках накануне этого события.

Вице-премьер РФ Александр Новак отметил, что установление «потолка» цен на российскую нефть может спровоцировать временное сокращение добычи в РФ.

Goldman Sachs повысил прогноз по цене нефти Brent в IV кв. 2022 г. до $110 за баррель. Свое решение банк объяснил очень низкими мировыми запасами, перспективами роста спроса зимой на фоне дефицита газа и решением ОПЕК+ сократить добычу в ноябре.

На 19:15 мск:

· Brent, $/бар. — 94,06 (+0,74%), с нач. года +20,9%

· WTI, $/бар. — 88,33 (+0,65%), с нач. года +17,4%

· Urals, $/бар. — 71,44 (+0,44%), с нач. года -7,0%

· Золото, $/тр. унц. — 1 709,18 (-0,41%), с нач. года -6,6%

· Серебро, $/тр. унц. — 20,48 (-0,79%), с нач. года -11,1%

· Алюминий, $/т — 2 325,50 (+2,59%), с нач. года -17,2%

· Медь, $/т — 7 564,00 (+1,15%), с нач. года -22,2%

· Никель, $/т — 22 540,00 (-0,03%) с нач. года +8,6%

Валютный рынок

Рубль в четверг подешевел к доллару, евро, но практически не изменился к китайскому юаню.

· Торговый объем в паре доллар/рубль составил 56 млрд рублей по сравнению с 59,7 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 65,2 млрд рублей против 54,4 млрд рублей в предыдущий день.

· Торговый объем в паре юань/рубль составил 70,6 млрд рублей против 58,4 млрд рублей в предыдущий день.

Отметим, что основное укрепление евро к рублю произошло в вечерние часы на очень низких объемах, что вызывает вопросы относительно потенциала устойчивости укрепления единой валюты в обозримом будущем.

В остальном ослабление рубля продолжает отражать тот факт, что НКЦ не попал в новый пакет санкций, а значит, в ближайшие месяцы привычная нам биржевая торговля долларом и евро будет продолжаться.

Как мы отмечали ранее, считаем, что некоторое сокращение геополитической премии может позволить в ближайшее время курсу USDRUB протестировать диапазон 61–62 рубля за доллар, а EURRUB может проверить на прочность 60,00. Однако мы видим, что пока попытки роста курса находят увеличение объема предложения валюты (экспортеры), поэтому в краткосрочной перспективе рост выше указанных экстремумов выглядит затруднительно. Тем не менее «Открытие Research» сохраняет прогноз USDRUB на конец года на уровне 64,00.

На 19:15 мск:

· EUR/USD — 0,9804 (-0,81%), с начала года -13,8%

· GBP/USD — 1,114 (-1,64%), с начала года -17,7%

· USD/JPY — 144,93 (+0,20%), с начала года +25,9%

· Индекс доллара — 112,01 (+0,72%), с начала года +17,1%

· USD/RUB (Мосбиржа) — 60,9025 (+1,21%), с начала года -19,0%

· EUR/RUB (Мосбиржа) — 59,0975 (+1,19%), с начала года -30,9%

Комментарии