Российский рынок корректируется после падения

- Российский рынок остается под давлением крепкого рубля, геополитической напряженности и признаков замедления экономики

- Инвесторы фокусируются на дивидендных и корпоративных событиях

- Волатильность на мировых рынках усилилась после сообщений о новых ударах США по иранским объектам, а также на фоне признаков смягчения позиции Ирана по Ормузскому проливу

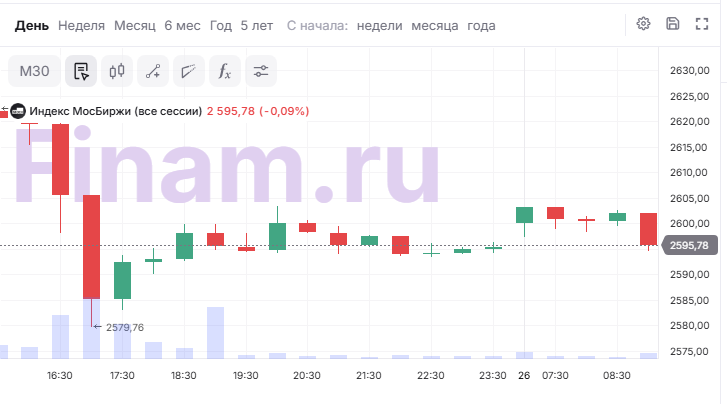

Во вторник, 26 мая, российский фондовый рынок на утренней сессии корректируется после снижения в понедельник на фоне эскалации в Украине и позитивных сигналов из Вашингтона по поводу переговоров с Ираном. На 09:00 мск индекс МосБиржи (IMOEX2) прибавляет 0,07%, достигнув отметки 2600,12 пункта. Объем торгов при этом низкий — 2,08 млрд рублей.

По мнению Ярослава Кабакова, директора по стратегии ИК «Финам», ближайшие дни рынок, вероятно, проведет в диапазоне 2550-2650 пунктов по МосБирже, а для устойчивого разворота необходимы либо сигналы деэскалации, либо более четкие ожидания по ставке.

В понедельник торги завершились снижением индекса МосБиржи на 1,05% до 2598,2 пункта, а индекс РТС упал на 1,51% до 1144,01 пункта после заявления МИД России о нанесении системных ударов по предприятиям украинского ВПК в Киеве. Объем торгов вырос до 70,16 млрд руб. В условиях геополитической напряженности инвесторы предпочитают не рисковать, несмотря на сильную нефть и стабильный рубль. Усиливают волатильность в акциях ожидания от июньского заседания ЦБ по ключевой ставке и рост доходностей облигаций. На рынке ОФЗ появились признаки возможной паузы в снижении ставки.

«Основной интригой рынка становится траектория ставки Банка России. После восьми снижений подряд рынок ОФЗ начал сигнализировать о возможной паузе. Доходности длинных бумаг закрепились выше ключевой ставки, а спрэд между двух- и десятилетними ОФЗ показывает, что дальнейшее быстрое смягчение ДКП может восприниматься как риск разгона инфляции. Давление на облигации усиливается и глобальным фактором — ростом мировых доходностей на фоне войны в Персидском заливе и скачка сырьевых цен. Поэтому ожидания агрессивного снижения ставки постепенно охлаждаются. Для акций это означает сохранение высокой волатильности: дешевые деньги пока не возвращаются в систему в полном объеме», - комментирует Кабаков.

В числе аутсайдеров утренней сессии — акции «Озона» (-1,12%), которые сегодня торгуются без дивидендов. Также продают «Полюс» (-0,62%), «Аэрофлот» (-0,52%), «Норникель» (-0,28%), ЮГК (--0,28%). По последнему сегодня станут известны итоги аукциона, который объявило Росимущество.

Лидируют — МКБ (+1,47%), спекулятивно отыгрывающие идею оферты на реорганизации банка. Также покупают «роснефть» (+0,71%), ВТБ (+0,7%), «ВК» (+0,67%), «Мосэнерго» (+0,62%).

Акции ВТБ растут на ожиданиях дивидендной рекомендации набсовета. «Вчера бумага просела на 3,5% из-за начала фиксации прибыли накануне события. Вся эта просадка может быть быстро отыграна, если будет рекомендовано направить на выплаты более 40% прибыли прошлого года, но этот вариант мы расцениваем как маловероятный. Более реально, что будет распределено 25-30% прибыли, что вполне может спровоцировать дальнейшее падение бумаги», - комментирует Андрей Зацепин, главный аналитик «Алор Брокер».

Сегодня в фокусе внимания инвесторов также будут акции «Фармсинтеза», «Диасофта» и «Базиса», советы директоров которых обсудят дивиденды за 2025 год. Кроме того, квартальные отчетности опубликуют «Дом.РФ» и «Европлан». В свою очередь, Росстат опубликует данные по промышленному производству в России за апрель.

На мировых рынках волатильность усилилась после сообщений о новых ударах США по иранским объектам, а также на фоне признаков смягчения позиции Ирана по Ормузскому проливу.

На нефтяном рынке наблюдается разнонаправленная динамика: фьючерс на Brent подорожал на 2,48% до $98,52 за баррель, а на WTI — снизился на 4,62% до $92,14 за баррель. Разницу в движениях аналитики объясняют тем, что Brent более чувствителен к рискам в регионе Ближнего Востока и угрозам судоходству через Ормузский пролив, в то время как WTI отражает ситуацию на внутреннем рынке США, где наращиваются запасы.

На фоне новых атак — Пентагон сообщил об ударах по югу Ирана по минным и ракетным объектам, что было названо мерами для «защиты войск от угроз со стороны Ирана» — волатильность на рынке сохраняется. Переговоры между Вашингтоном и Тегераном осложняются: президент США Дональд Трамп заявил о прогрессе в переговорах, но пригрозил возобновлением военных действий, если договориться не удастся. UBS отмечает, что сокращение мировых запасов нефти за март-апрель достигло 246 млн баррелей, а к концу мая совокупные потери производства могут превысить 1 млрд баррелей, что свидетельствует о сохраняющемся дефиците предложения на глобальном рынке.

Встречайте «Восточный рассвет» — стратегию для тех, кто видит свет в конце тоннеля даже в самых непростых ситуациях. Когда страсти на Ближнем Востоке утихнут, рынки могут удивить стремительным ростом, и вы можете оказаться в числе первых, кто этим воспользуется. Эксперты Finam InvestLAB продумали каждый шаг: вам нужно только подключиться, а дальнейшие решения и сделки наши эксперты возьмут на себя. Дайте своим инвестициям шанс на новый рассвет вместе с позитивными новостями!

Азиатские фондовые рынки не показывают единой динамики. Южнокорейский Kospi (+2,82%) обновил исторический максимум, достигнув отметки 8 094,90 пункта после праздничной паузы, на фоне оптимизма инвесторов относительно прогресса в переговорах США и Ирана. Китайский CSI300 потерял 0,28%, а гонконгский Hang Seng вырос на 0,19%, японский индекс Nikkei 225 снизился на 0,11% после достижения 65 000 пунктов накануне, на фоне фиксации прибыли. Заместитель управляющего Банка Японии Рёзо Химино заявил, что возможность повышения процентной ставки все еще обсуждается, поскольку ЦБ продолжает следить за развитием событий на Ближнем Востоке, сообщает Reuters.

Американские рынки были закрыты в понедельник по случаю Дня памяти, сегодня фьючерсы на S&P 500 и Nasdaq-100 растут на 0,78% и 1,14% соответственно, Dow Jones — на 0,73% на фоне резкого падения цен на нефть WTI после заявления Трампа о ходе переговоров с Ираном. Эксперты, опрошенные CNBC, отмечают, что рост рынка поддерживают не только оптимизм по переговорам, но и сильные корпоративные результаты: ожидается, что прибыли компаний вырастут на 23% в этом году и еще на 16% в следующем. Однако даже несмотря на падение нефти (-8,4% за неделю), инвесторы остаются осторожны: вероятность повышения ставки ФРС США в июле теперь оценивается рынком в 8,5% против 0,9% месяц назад.

Доллар США удерживается вблизи локальных минимумов: индекс DXY теряет 0,14% до 99,1 пункта. Пара EUR/USD снижается на 0,13% до 1,1627. Аналитики предупреждают, что даже при скором окончании войны в Иране восстановление рынка нефти займет время, а инфляционные риски и ожидания повышения ставки ФРС сохраняются. Стратеги OCBC подчеркивают, что оснований для резкого ослабления доллара нет, учитывая устойчивость экономики США и «ястребиный» настрой ФРС США.

Комментарии