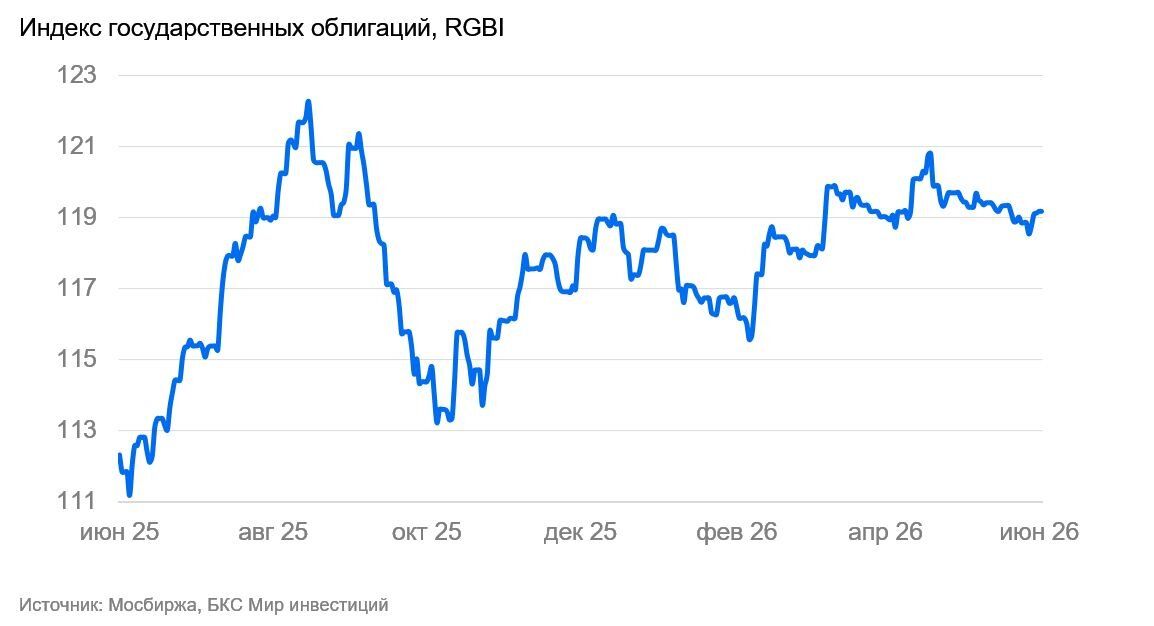

Российский рынок госдолга показывает умеренно позитивную динамику на фоне хороших ожиданий по бюджету за май

Обзор прошедшей недели. На прошлой неделе доходности коротких облигаций с погашением до 2028 г. снизились на 5 б.п. до 13,22%, на среднем сроке (от 2028 г. до 2032 г.) — опустились на 3 б.п. до 13,89%, а на самом дальнем участке — снизились также на 5 б.п. до 14,69%. Доходности на рынке умеренно снизились из-за позитивных ожиданий населения по бюджету за май, а также на фоне комментариев Минфина об уменьшении навеса в ОФЗ.

Минфин провел рядовой аукцион, премии на низком и среднем уровне. На аукционе 3 июня были размещены два рыночных выпуска с фиксированным купоном ОФЗ 26238 и ОФЗ 26237. Дополнительного размещения не было. Выручка от размещения по обоим выпускам составила 42,8 млрд руб. при спросе 103,5 млрд руб. План размещения ОФЗ на II квартал составляет 1,5 трлн руб. К закрытию вторника выпуски предлагали среднюю премию (5 б.п.) и небольшой дисконт в 3 б.п.

Взгляд на неделю. Считаем и средне- и долгосрочные ОФЗ (от 5 лет со средней доходностью к погашению (YTM) 14,69%) недооцененными и привлекательными. Есть навес предложения от Минфина и отсутствует ликвидность от нерезидентов. В результате большинство доходностей таких ОФЗ находятся около или превышают ключевую ставку. Это происходит, несмотря на цикл снижения ставки.

Обычно в таких циклах, например в 2015-2019 гг., доходности длинных ОФЗ были меньше ключевой ставки на 1-3%. Ожидаем частичного улучшения ситуации ближе к заседанию по ключевой ставке (19 июня). Ситуация также может улучшиться в сентябре-октябре, когда на рынок придет крупный объем ликвидности на 1,3 трлн руб. от погашений и выплат купонов по ОФЗ с фиксированным купоном.

Доходности по всем рейтинговым группам, на наш взгляд, снизились слишком сильно относительно ОФЗ (сократились спреды к ОФЗ). Так, Индекс облигаций с рейтингом A предлагает спред 5,3% к ОФЗ на 1–3 года при норме 4–5% для текущей ключевой ставки. Поэтому в текущих условиях более привлекательны отдельные инвестиционные идеи, например, участие в новых размещениях, топ-облигации. В июне свои выпуски предложат Балтийский Лизинг, МГКЛ, Почта России, Норильский Никель, ОДК (два выпуска), ИЭК Холдинг и Яндекс (два выпуска).

Лучшие инструменты

Борец Капитал 001Р-07 (торги начнутся 8 июня )

С учетом переоценки до справедливой стоимости доход за год может достичь 23%. Борец размещает облигации с YTM 19,3% и дюрацией 2,3 года. В 2025 г. выручка компании составила 40 млрд руб., EBITDA — 12,5 млрд руб. У компании повышенная долговая нагрузка — коэффициент Чистый долг/EBITDA достигает 3,7x, ожидаем ее снижения.

Норильский никель 001Р-17 в юанях (книга заявок откроется 10 июня)

Ведущий мировой производитель никеля и палладия предлагает облигации в юанях с индикативной доходностью 8,3% и дюрацией 3,4 года. У компании низкая долговая нагрузка: коэффициент Чистый долг/EBITDA по итогам 2025 г. составил 1,6x.

Брусника, Брус 2Р04

Выпуск Брусники, одного из крупнейших девелоперов в РФ, с фиксированным ежемесячным купоном 21,5%. С учетом переоценки до справедливой стоимости доход за год может достигать 30%. В 2025 г. выручка компании составила 116 млрд руб., EBITDA — 44 млрд руб. У компании средняя долговая нагрузка: коэффициент Чистый корпоративный долг/Корпоративная EBITDA всего 1,9x.

Не является индивидуальной инвестиционной рекомендацией.

Комментарии