Российский рынок акций сильно перепродан

Технически российский рынок акций сильно перепродан. Падение последних недель, возможно, было связано с распродажей замороженных активов, которая, вероятно, пока приостановлена. Для роста индекса нужны катализаторы. Одним из них, возможно, может стать ослабление рубля.

В эту среду Минфин раскроет лимиты покупки валюты в рамках бюджетного правила, которые могут значительно превысить майские объемы. При таком раскладе курс рубля ослабеет, а это, в свою очередь, окажет поддержку экспортерам и поможет Индексу МосБиржи вернуться в коридор 2600–2700 пунктов.

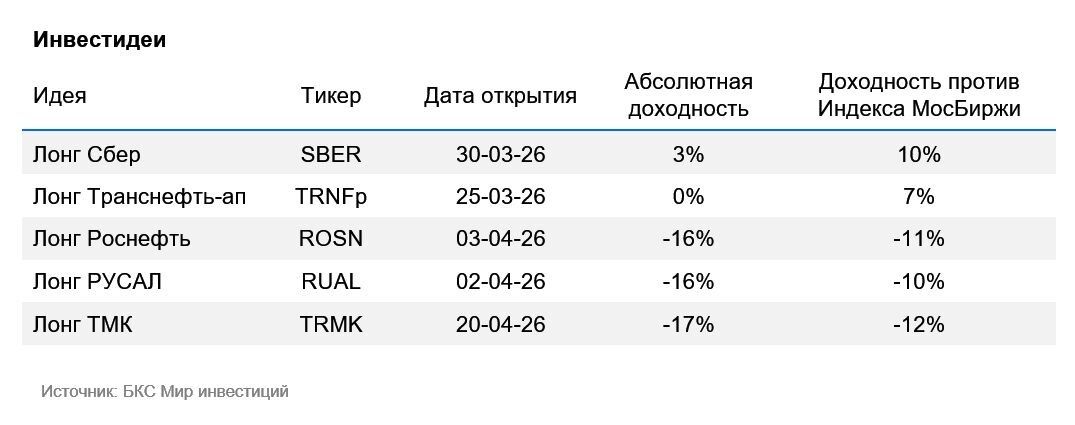

Актуальный состав портфеля

Фавориты: Роснефть, РУСАЛ, Транснефть-ап, Сбер-ао, МТС, НОВАТЭК, Озон (OZON)

Аутсайдеры: Газпром, Сургутнефтегаз-ао, Сегежа, Магнит, Северсталь, ВК, АЛРОСА.

Динамика портфеля за последний месяц: корзина фаворитов снизилась на 3%, в то время как аутсайдеры — на 5,6%, при этом Индекс МосБиржи полной доходности упал на 2%.

Краткосрочные фавориты: причины для покупки

Транснефть ап. «Транснефть»- наш краткосрочный фаворит. Компания опубликовала финансовые результаты по МСФО за I квартал 2026 г.: из позитивных моментов выделим, что капзатраты в годовом выражении не выросли, а денежный поток за отчетный период был положительным.

Ждем рекомендацию по дивидендам за 2025 г. — наш прогноз 178 руб./акц., доходность 12,5%, а также вероятный рост объемов нефтедобычи и транспортировки в РФ, существенно отстающей от квоты ОПЕК+ по итогам апреля. За май статистика энергетических агентств будет опубликована до середины июня.

Дополнительный аргумент в пользу бумаги — вероятность сохранения высоких дивидендов и по итогам 2026 г.: около 190 руб./акц., что ориентировочно подразумевает доходность 16% к цене после летней дивидендной отсечки в этом году.

НОВАТЭК. «НОВАТЭК» продолжает увеличивать отгрузки с «Арктик СПГ — 2» — одного из ключевых активов, который, по нашему мнению, остается важным источником потенциальной переоценки акций. Любые новые подтверждения стабильности отгрузок с него могут выступать краткосрочным катализатором для котировок.

Кроме того, интерес к бумаге подогревает рост неопределенности на мировом газовом рынке после эскалации конфликта на Ближнем Востоке. Если ограничения судоходства через Ормузский пролив затянутся, Катар, второй крупнейший мировой экспортер СПГ, может столкнуться с осложнением доступа к рынкам сбыта. Этот риск уже стал фактором значительного повышения европейских цен на газ и усиливает напряженность на фоне и без того низких запасов в ЕС.

Роснефть. «Роснефть»— наш краткосрочный фаворит. С середины марта мы видим существенное расхождение цены физических спотовых поставок Brent и котировок фьючерсов. В отношении акций компании рынок на текущий момент очень слабо отреагировал на рост рублевой цены на нефть с февраля, что практически нивелирует эффект от продолжающейся уже третий месяц конъюнктуры высоких цен на энергоносители.

Роснефть также опубликовала результаты за I квартал 2026 г., преподнеся позитивный сюрприз на уровне EBITDА и прибыли. Превышение на 11% и 14% соответственно над оценками рынка выглядят внушительно, но частично это могло быть следствием переоценки запасов, цена которых резко выросла к концу марта. В пресс-релизе также содержится статус работ по проекту «Восток Ойл»: мы ожидаем его запуск в 2026–2027 гг., что также позитивно для компании.

РУСАЛ. Считаем, что краткосрочно бумага должна показывать себя лучше рынка. По отчету Лондонской биржи металлов (LME), запасы алюминия в пределах биржи снизились до отметки 360 тыс. тонн. При сохранении логистических проблем в Ормузском проливе нарастает риск существенного дефицита. Дополнительным позитивным фактором для компании будет выступать ослабление рубля.

МТС. МТС остается одной из наиболее привлекательных дивидендных историй на российском рынке. Совет директоров рекомендовал выплату в размере 35 руб. на акцию, что предполагает доходность около 15%. При этом компания работает над обновлением дивидендной политики, которую планирует представить до следующего сезона выплат.

Результаты за I квартал 2026 г. оказались лучше ожиданий рынка: показатель EBITDA превысил прогнозы, а выручка и операционная прибыль продолжили расти двузначными темпами. Дополнительную поддержку инвестиционному кейсу обеспечивает улучшение баланса — отношение чистого долга к EBITDA за год снизилось с 1,8х до 1,6х, а давление со стороны процентных расходов постепенно ослабевает.

Потенциальным дополнительным драйвером может стать монетизация башенной инфраструктуры, которая позволит ускорить сокращение долговой нагрузки.

Озон. По итогам последнего квартала «Озон» в четвертый раз подряд показал положительную чистую прибыль, заработав 4,5 млрд руб. против убытка годом ранее. Менеджмент подтвердил амбициозные ориентиры на 2026 г., предполагающие рост оборота платформы на 25–30% и EBITDA около 200 млрд руб.

Существенным преимуществом остается отсутствие долговой нагрузки, а также сохранение планов выплатить дивиденды в объеме 30 млрд руб. за 2026 г., часть которых акционеры получат уже в ближайшее время. Сочетание высокой динамики основного бизнеса, устойчивой прибыльности и быстрого развития финансовых сервисов формирует благоприятные предпосылки для дальнейшего роста стоимости Озон.

Сбербанк. Полагаем, что акции «Сбера» будут пользоваться повышенным спросом в преддверии летнего дивидендного сезона. Выплата в этом году составит 37,6 руб./акц., или почти 12% дивидендной доходности. Также во II половине текущего года банк планирует снизить объем отчислений в резервы, что, в свою очередь, позитивно скажется на итоговой чистой прибыли за 2026 г. и дальнейших дивидендах.

После дивидендной выплаты летом 2025 г. акции не изменились в цене, при этом за этот же период чистая прибыль банка выросла, процентные ставки упали, а следующие дивиденды ожидаются уже в июле, поэтому считаем текущую оценку банка неоправданно низкой.

Краткосрочные аутсайдеры: причины для продажи

Газпром. «Газпром» остается нашим аутсайдером — исчез спекулятивный повышательный импульс в акциях газового гиганта, который наблюдался в начале мая на фоне надежд на подписание договора по «Силе Сибири — 2» в ходе визита российской делегации в Китай в мае. Дополнительным негативом служит отказ от дивидендов за 2025 г.

В среднесрочной перспективе ЕС твердо намерен отказаться от российского газа (-17 млрд куб. м в год) не позднее начала 2028 г., а, возможно, уже и в IV квартале 2027 г.

Сургутнефтегаз. Полагаем, что «Сургутнефтегаз»-ао в краткосрочной перспективе будет отставать от Индекса МосБиржи. Рекомендация совета директоров «Сургутнефтегаза» по дивидендам за 2025 г. не оправдала ожиданий: 85 коп./акц. Более того, к разочарованию рынка, размер дивидендов снизился по сравнению с прошлым годом на 5 коп.

От самой компании другие корпоративные новости, отчетность по РСБУ и МСФО, ждем не раньше августа, но и публикуемые формы сейчас очень ограничены по количеству раскрываемой информации.

Сегежа. «Сегежа» — наш краткосрочный аутсайдер. Текущий уровень долга слишком высокий — у компании большие процентные расходы. Негативно влияют несколько факторов: проблема из-за слабости спроса на пиломатериалы, низкая цена на продукцию и крепкий рубль.

«Сегежа» показала убыток на уровне EBITDA в IV квартале 2025 г. (впервые с IV квартала 2022 г). Чистый долг растет, при условии что на 31 декабря 2025 г. он уже составлял 67 млрд руб. Мы полагаем, что все эти факторы продолжат краткосрочно давить на акции.

Магнит. В краткосрочной перспективе бумаги «Магнита», на наш взгляд, могут уступать рынку по динамике. Финансовые результаты за 2025 г. оказались слабыми: несмотря на рост выручки на 15%, компания завершила год с чистым убытком в размере 17 млрд руб. против прибыли 50 млрд руб. годом ранее. Основным фактором давления стало заметное увеличение долговой нагрузки — чистый долг вырос до 496 млрд руб., а коэффициент Чистый долг/EBITDA достиг 2,9х вследствие активной инвестиционной программы.

Дополнительным разочарованием для инвесторов стало решение отказаться от дивидендных выплат. На текущем этапе инвестиционный кейс также сдерживают ограниченная прозрачность дальнейших планов менеджмента, вопросы к качеству корпоративного управления и отсутствие понятных ориентиров по возврату капитала акционерам.

«Северсталь». На краткосрочном горизонте не видим значимых катализаторов для Северстали. Компания по-прежнему остается под давлением отраслевых факторов. На фоне замедления строительного сектора не ожидаем восстановления спроса на сталь, что будет отражаться на финансовых результатах.

АЛРОСА. Мы не ждем восстановления рынка алмазов на краткосрочном горизонте. Считаем, что АЛРОСА останется под давлением, так как цены на алмазы продолжают снижаться, а конкуренция с синтетическими камнями нарастает.

ВК. ВК — наш краткосрочный аутсайдер на фоне замедления рынка онлайн-рекламы из-за макроэкономической ситуации. Задачи, стоящие перед компанией, по-прежнему серьезные: ВК генерирует убыток и в этом году. В мае компания опубликовала неплохие результаты за I квартал 2026 г.

При всей положительной динамике обращаем внимание, что до выхода на чистую прибыль группы пока еще не близко, несмотря на сдерживание издержек. Рост выручки остается слабым — лишь +6% год к году.

Комментарии