Российский публичный рынок фармацевтического сектора только начинает зарождаться

«Озон Фармацевтика» объявила о намерениях провести IPO.

Начнем с бизнеса. «Озон Фармацевтика», как понятно из названия, занимается производством и реализацией лекарственных средств. На сегодняшний день это крупнейший в РФ производитель дженериков с самым большим портфелем зарегистрированных препаратов на фарм рынке в целом. По объему продаж в натуральном выражении компания занимает 2 место, за 2023 год было реализовано 285 млн. упаковок продукции. Параллельно активно развивается направление производства биотехнологических препаратов.

На данный момент «Озон Фармацевтика» имеет 2 действующих завода в Самарской области, еще один - специализирующийся на производстве препаратов против онкологии - в процессе строительства. Кроме того, развивается производство компании Мабскейл, сосредоточенной на биотехе. Все это создает хороший задел на будущее, суммарные производственные мощности составят 676 млн. упаковок в год.

С финансовой точки зрения у бизнеса тоже все в порядке. Среднегодовой темп роста чистой выручки за последние 3 года составил 10%, а EBITDA на уровне 12%. Несмотря на то, что производство дженериков обычно считается относительно низкомаржинальным направлением, компания демонстрирует здесь хорошие результаты. За счет собственной эффективной бизнес-модели рентабельность EBITDA в среднем находится выше 35% за последние годы, а рентабельность чистой прибыли около 20%. Это не сильно ниже, чем у крупнейших фармкомпаний!

С долгом тоже проблем не наблюдается, текущее отношение ND/EBITDA = 0,8x. На конец года ожидают 1,2х, что в пределах нормы.

Относительно низкая долговая нагрузка позволяет часть прибыли направлять акционерам в виде дивидендов. Платят от 0 до не менее 50% чистой прибыли, в зависимости от долговой нагрузки. При ND/EBITDA = 0 - не менее 50% чистой прибыли (ЧП) и не более 100% от свободного денежного потока (СДП). При ожидаемом ND/EBITDA =1,2x на дивиденды направят не менее 25% от ЧП.

Ключевые показатели бизнеса мы разобрали, перейдем к IPO. Пока точных ценовых ориентиров нет, но само размещение ожидается уже в октябре текущего года. Так что данные должны появиться в ближайшее время, их разберу отдельно.

Размещение пройдет в формате cash-in - привлеченные средства направят на развитие бизнеса, в инвестиционные проекты, снижение долговой нагрузки и другие общекорпоративные цели. Такой формат выгоден инвесторам, потому что он позволит улучшить позиции компании в будущем.

Российский публичный рынок фармацевтического сектора только начинает зарождаться. Это дает возможность инвестировать в такие активы, которые могут кратно вырасти в среднесрочной перспективе. В США, например, биофарм сегмент не сильно уступает IT сектору по динамике роста за последние годы.

«Озон Фармацевтика», кстати, тоже видит перспективы в секторе биофармацевтики и лечении онкологии. Развитие этих направлений входит в стратегию развития, а результаты мы сможем увидеть уже в 2027 году.

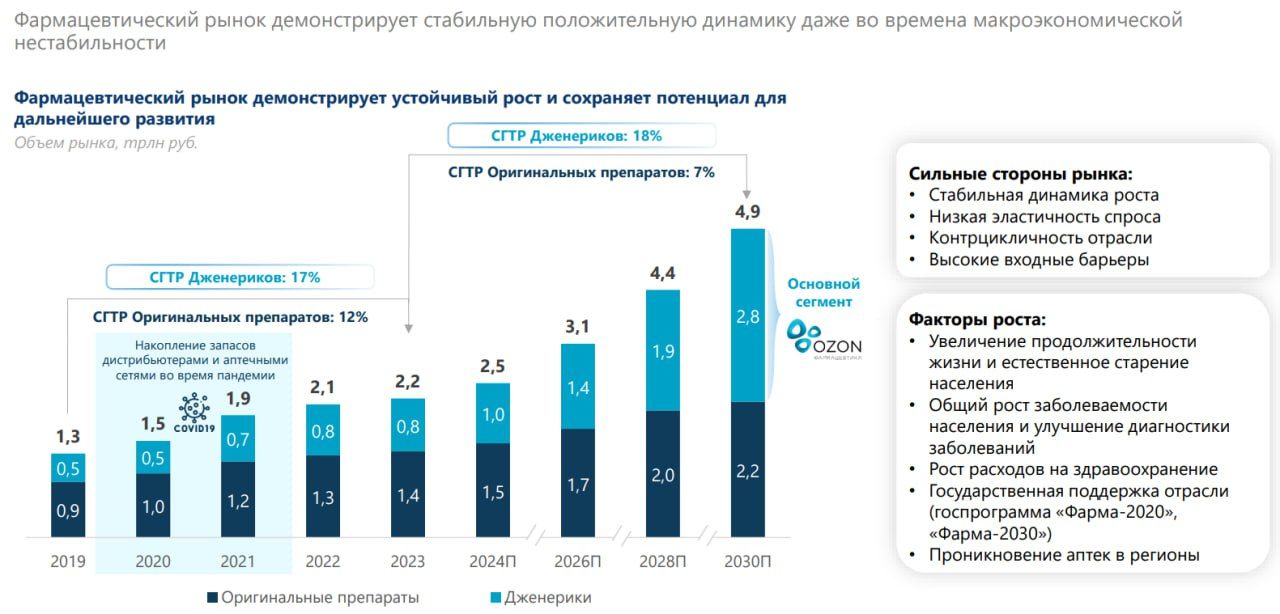

Резюмируя, бизнес достаточно интересный, перспективный и уникальный для нашего рынка. В РФ, как и во многих других развивающихся странах, доходы населения относительно небольшие. Это приводит к тому, что люди больше предпочитают недорогие товары (включая лекарства), к которым как раз относятся дженерики. Потенциал у этого сектора огромный, что подтверждается и прогнозами аналитиков (скрин).

Ждем деталей IPO и там еще раз проанализируем, насколько интересно принять в нем участие.