Российский потребительский сектор: бумаги отрасли демонстрируют активное посткризисное восстановление

Общий взгляд на сектор

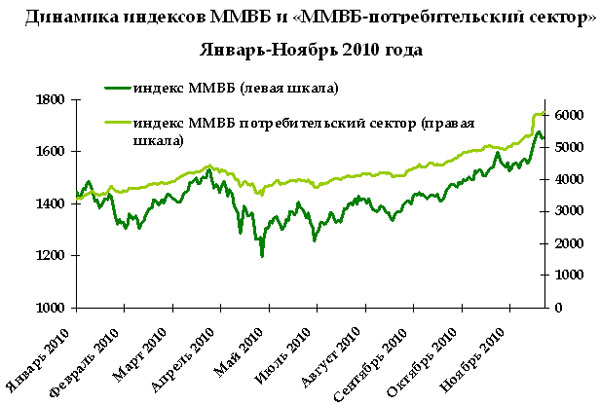

Бумаги потребительского рынка за последние два года показывали рост курсовой стоимости выше среднерыночных значений, что служит сигналом активного посткризисного восстановления и развития компаний, ориентированных на внутренний спрос. Увеличение объемов оборота бумаг этой отрасли отражает рост значения компаний в структуре рынка, повышая, тем самым, привлекательность для инвесторов.

Акции потребительского сектора традиционно устойчивы к внешнему новостному негативу и поэтому слабо реагируют на обстановку в мире: основным драйвером роста бумаг сектора является постепенное восстановление потребительского спроса населения и повышение темпов роста инфляции. Судя по предоставленной отчетности ведущих компаний сектора за 9 месяцев 2010 года и с учетом роста оборота в предновогодний период, у отрасли есть все шансы стать одной из самых доходных в 2010 году.

Из основных тенденций сектора можно выделить процессы слияния конкурирующих компаний путем объединения торговых сетей под единым брендом, а также поглощения крупными компаниями более мелких с увеличением доли на рынке.

Розничная продуктовая торговля

После снижения покупательской способности в 2009-м году основной спрос населения переместился в сторону более дешевых товаров. Продуктовые торговые сети для сохранения позиций на рынке были вынуждены переориентироваться на развитие магазинов более экономичного формата. В поисках новых потенциальных покупателей они перешли от уже "насыщенных" предложением городов-миллиоников к экспансии в регионы с меньшим населением и в районные центры, где проживает большая часть населения страны.

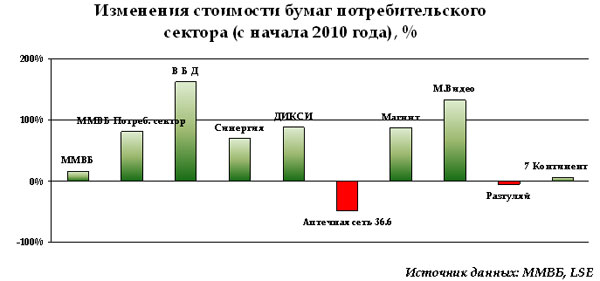

Успешное IPO розничной сети "О’Кей" , проведенное на Лондонской бирже в ноябре 2010-го года, на наш взгляд, отражает заинтересованность инвесторов в российском потребительском секторе. Цена размещения ($11 за GDR) оказалась в середине объявленного ценового коридора $9,9-12,9 за GDR, что отражает высокий спрос на бумаги компании при размещении. Привлеченные средства от размещения составили $428,2 млн., из них на саму компанию приходится около $176 млн., которые компания планирует инвестировать на расширение сети в форматах "супермаркет" и "гипермаркет".

На наш взгляд, розничный потребительский сектор, привлекателен для инвестиций в бумаги компаний розничной торговли по причине роста финансовых результатов в отчетах в течение текущего года. Однако, сохраняются и негативные моменты, характерные для сектора - инфляция, погодные аномалии (розничные компании не успевали за ростом цен на с/х культуры из-за аномально засушливого сезона летом 2010), гос. регулирование конкуренции и низкие сроки годности реализуемого товара.

Одним из факторов роста выручки магазинов в текущем году стал инфляционный рост. По данным Росстата, за 10 месяцев 2010 года рост потребительских цен составил 8,1%, рост стоимости минимального набора продуктов питания(продуктовой корзины) с начала года составил 15,2%. Для сохранения покупательной способности и привлечения большего интереса покупателей к своим сетевым магазинам, почти все ведущие компании проводили политику сдерживания роста цен в своих сетях, несмотря на рост стоимости поставок. В результате операционные показатели I полугодия 2010 года оказались ниже ожидавшихся рынком.

Для сохранения приемлемого уровня рентабельности компании приступили к политике снижения затрат на логистику, развивая собственную структуру и формируя собственные прямые поставки импорта в сети. Ритейлеры стали вести более строгий контроль над ценами (инвестирование в цены) и расходами за счет снижения ассортимента, отдавая предпочтение более дешевым наименованиям и выпуску продукции под собственным брендом.

Наибольших результатов в системе развития сетей магазинов эконом-класса (дискаунтеры ), по нашей оценке, в последние годы добился "Магнит".

Магнит

В России холдинг является абсолютным лидером в своем секторе, специализирующийся на магазинах в формате "у дома". На сегодняшний день сеть составляет 3 827 магазинов и 39 гипермаркетов с общей торговой площадью 1 320 тыс. м², основная часть которых находится в городах с населением менее 500 тыс. человек в Южном, Северо-Кавказском, Центральном и Поволжском федеральных округах. Также магазины компании, в меньшем количестве, расположены в Северо-Западном, Уральском и Сибирском федеральных округах. После удачного SPO компании на российских и Лондонской биржах осенью 2009-го года с целью погашения текущих кредитов и займов, "Магнит" перешел к более агрессивной стратегии развития сети. За 2009-й год было открыто 636 магазинов "у дома" и 10 гипермаркетов, за 9 месяцев 2010 года компания открыла еще 454 "у дома" и 11 гипермаркетов, заявляя о планах довести эти показатели к концу текущего года до значений 800 и 28 соответственно, а к 2020-му - до 8500 и 500. Соответственно источником финансирования столь масштабных проектов станут личные средства компании и привлеченные банковские кредиты.

Пользуясь системой инвестирования в цены, компания снизила в I полугодии 2010-го года уровень рентабельности, но рост выручки составил 32%, что дало возможность магазинам компании восстановить спрос и рост выручки, опережающий темпы роста количества магазинов сети.

На наш взгляд, планы "Магнита" вполне реализуемы. Имея хорошо налаженную систему логистики, магазины сети создают сильную конкуренцию несетевым магазинам в небольших населенных пунктах. Однако стоит учесть насыщаемость рынком - открыв 8500 магазинов, компания может получить обратный эффект от перенасыщенности рынка в виде снижения рентабельности сети при открытии новых магазинов (переход точки безубыточности). Также стоит учесть активное развитие конкурентных сетей и необходимость реализации требований закона "О торговле", который, вступив в полную силу с августа 2010 г., накладывает ограничения на расширение продуктовых розничных сетей в пределах муниципального образования, где рыночная доля сети превышает 25%, запрещает любые бонусы от поставщиков, кроме скидки за объем, ограниченной 10% от оборота, а также ограничивает максимальный период отсрочки платежа в зависимости от категории и срока годности товара. Данные ограничения законом, хоть и незначительно, но ограничивают свободное развитие компаний в регионах.

Что касается финансовой стороны работы "Магнита", то хотелось бы отметить, что на сегодняшний день у компании показатель соотношения заемных средств к EBITDA составляет 0,5, что ниже среднего значения по отрасли. По нашим подсчетам, чтобы действовать в рамках проекта, а именно: довести число магазинов сети до уровня заданного компанией к 2020 году, компании в течение ближайших 4-х лет потребуется не менее $3 млрд. заемных средств, с учетом полного инвестирования ожидаемой прибыли, получаемой в течение планируемого периода.

Выбранная стратегия развития "Магнита" на сегодняшний день дает хорошие плоды. По результатам 11 месяцев 2010 года выручка компании составила около 207 млрд. рублей, что на 37,9% больше аналогичного результата 2009 года. Финансовая отчетность компании по РСБУ за 9 месяцев 2010 года также оказалась оптимистичной, показав замедление темпов снижения рентабельности за счет открытия новых магазинов со значения 7,3% за I полугодие 2010-го года (значение I п. 2009 г. составило 9,32%) рентабельность по EBITDA достигла значения 8,05% по результатам 9 месяцев 2010 года.

Мы построили ДДП для компании, с учетом капиталовложений для сохранения темпов открываемых магазинов в 2011 и 2012 гг. согласно плану компании и постепенное снижение с 2013 года.

Согласно нашей модели, справедливая стоимость акции холдинга "Магнит" составляет 5 050 рублей и имеет потенциал роста 23% к сегодняшней рыночной цене.

| млн., $ | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|

| Выручка | 8 029 | 10 558 | 13 419 | 16 774 | 21 136 |

| операционные расходы | 7 560 | 9 587 | 12 276 | 15 315 | 19 317 |

| амортизация | 196 | 272 | 354 | 460 | 599 |

| EBITDA | 667 | 971 | 1 143 | 1 459 | 1 819 |

| рентабельность % | 8,30% | 9,20% | 8,50% | 8,70% | 8,60% |

| EBIT | 593 | 1 244 | 1 498 | 1 920 | 2 417 |

| EBIT(1-T) | 487 | 1 020 | 1 228 | 1 574 | 1 982 |

| капвложения | 1250 | 1450 | 1250 | 1000 | 1000 |

| Cash flow (FCFF) | -567 | -158 | 332 | 1 035 | 1 581 |

Наша рекомендация - ПОКУПАТЬ акции "Магнита"

Х5 Retail Group N.V.

Компания является вторым по количеству магазинов сетевым ритейлером в России (после "Магнита"). На сегодняшний день сеть охватывает 1630 магазинов (без учета сети магазинов "Копейка") из которых 258 открылись в текущем году, увеличив собой общую торговую площадь Х5 Retail Group на 11%. В отличие от "Магнита", почти все магазины Х5 располагаются в крупных городах, населением не меньше 100 тыс.

В отличие от своего основного конкурента, основная стратегия развития Х5 заключается в росте количества магазинов не путем открытия новых, а в основном с помощью поглощения существующих и "брендовых" сетей, с уже сформированными потребительскими группами, что обеспечивало в последние годы высокие темпы роста компании, опережающие показатели "Магнит".

Сама компания образовалась в результате объединения сетей "Пятерочка" и "Перекресток" в 2006-м году, выкупив в последующие годы сети "Карусель", "Патэрсон" и активно развивая франчайзинговую программу в регионах.

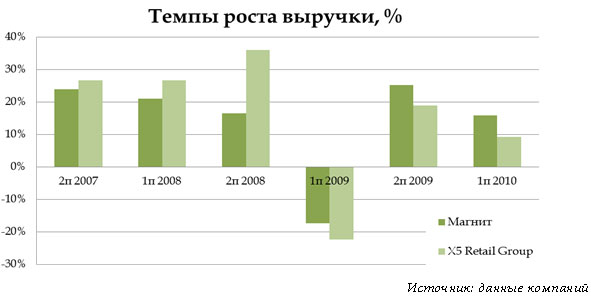

На сегодняшний день Х5 Retail Group самая динамично развивающаяся компания розничного потребительского сектора, показывающая лучшие темпы роста финансовых результатов от основной деятельности. Компания уступила позицию лидера роста только по результатам отчетности 9-ти месяцев в 2010-м году, показав рост выручки на 20% , против 36,5%-го роста "Магнита", но уже в декабре смогла вернуть утраченные в начале года позиции лидера роста за счет приобретения "Копейки".

Сделка по приобретению сети "Копейка", которая обошлась Х5 в 51 млрд. руб., должна завершиться во второй половине декабря и увеличить количество магазинов сети на 660 единиц в формате "дискаунтер". Источником средств на приобретение станут заемные средства, благодаря чему соотношение заемных средств к EBITDA будет превышать значение 3 (средний уровень задолженности ритейловых компаний в мире). Дальнейшие темпы развития сети, благодаря приобретению магазинов, на наш взгляд, в ближайшие несколько лет, снизятся в силу высокой долговой нагрузки компании, которую необходимо будет обслуживать.

Для дальнейшего сохранения своих позиций на фоне динамично растущих конкурентов, компания планирует в 2011-м году увеличить инвестиции в развитие с помощью открытия новых магазинов, одним из направлений которых является освоение нового для компании формата магазинов, рассчитанных на небольшие населенные пункты и районные центры - гипермаркеты эконом-класса. Под ними подразумеваются гипермаркеты, рассчитанные на получение прибыли от большого оборота по предельно минимальным ценам при относительно небольшом ассортименте предлагаемой продукции. Подобные гипермаркеты, на наш взгляд, удобны "сетевикам" по двум причинам:

1. они не нарушают норм нового закона "О Торговле" (не более 25% доли рынка магазинам одной сети в конкретном муниципальном образовании).

2. имеют возможность одним крупным объектом занять долю рынка более 25% в муниципальном образовании. Подобной тактики придерживается и "Магнит", в стратегических планах которого на 2011-й год увеличение количества подобных гипермаркетов в два раза.

Справедливая стоимость акции компании по нашим оценкам составляет $58,34 и имеет потенциал роста 36%.

| млн, $ | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|

| Выручка | 10 979 | 14 163 | 15 862 | 17 766 | 19 542 |

| операционные расходы | 9 784 | 12 904 | 14 694 | 16 510 | 18 408 |

| амортизация | 479 | 522 | 569 | 620 | 661 |

| EBITDA | 968 | 1 259 | 1 168 | 1 256 | 1 134 |

| рентабельность % | 8,80% | 8,90% | 7,40% | 7,10% | 5,80% |

| EBIT | 716 | 737 | 599 | 635 | 473 |

| EBIT(1-T) | 587 | 597 | 485 | 515 | 383 |

| капвложения | 1510 | 160 | 137 | 128 | 117 |

| Cash flow (FCFF) | -444 | 959 | 917 | 1 007 | 927 |

Наша рекомендация - ПОКУПАТЬ

ДИКСИ

"ДИКСИ" входит в пятерку лидеров среди российских розничных торговых компаний, специализирующихся на продаже продуктов питания и сопутствующих товаров. Как и другие компании, ДИКСИ в последние несколько лет активно занимается развитием своей сети на еще не насыщенном российском рынке. Компания отдает предпочтение открытию собственных магазинов форматов эконом-класса в арендуемых помещениях на основе договоров долгосрочной аренды. В октябре 2010-го года число магазинов сети достигло 600.

Слабые результаты за III кв. 2010 года развеяли все ожидания инвесторов в хороших итогах 2010 года. Неплохие финансовые результаты на фоне прошлых отчетных периодов опубликовал ДИКСИ за I-е полугодие 2010 года. Положительным стал рост сопоставимых продаж на 5%, операционная прибыль компании выросла на 22% и, в итоге, чистая прибыль составила 75 млн. рублей против убытков в течение аналогичного периода 2009 года. В результате рентабельность по чистой прибыли получила положительное значение, хоть и мизерное - 0,2%.

Результаты же за III-й квартал, оказались куда слабее. Показав убыток по результатам квартала в 112 млн. рублей, компания снизила операционную прибыль почти на 45% по сравнению с предыдущим периодом.

Основной причиной стало опережение темпов роста расходов компании над темпами роста выручки. Стимулом для роста расходов, по словам руководства компании при комментировании результатов III-го квартала, стали аномальные погодные условия. Кстати, другим они не помешали показать за тот же период положительную динамику финансовых результатов.

Акции компании торгуются на рынке с дисконтом по сравнению с аналогичными сетями, однако темпы роста финансовых показателей ДИКСИ в текущем году отстают от показателей аналогов. На фоне аналогов деятельность компании менее рентабельна, что, на наш взгляд, объясняется более низкой эффективностью менеджмента и высокой долговой нагрузкой компании, которая на начало II полугодия 2010 года составляла около 7 млрд. рублей (соотношение чистого долга и EBITDA в I-м полугодии 2010 года составляло 4,15).

По нашей оценке, на сегодняшний день, акции компании торгуются на рынке без дисконта и не имеют фундаментальных предпосылок для роста в среднесрочной перспективе, в случае продолжения негативной динамики III-го квартала 2010 года.

| млн,$ | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|

| Выручка | 2 068 | 2 296 | 2 525 | 2 904 | 3 369 |

| операционные расходы | 1 903 | 2 174 | 2 394 | 2 733 | 3 167 |

| EBITDA | 103 | 122 | 131 | 171 | 202 |

| рентабельность % | 5,00% | 5,30% | 5,20% | 5,90% | 6,00% |

| EBIT | 59 | 76 | 86 | 120 | 146 |

| EBIT(1-T) | 49 | 62 | 71 | 99 | 120 |

| капвложения | 73 | 103 | 105 | 108 | 107 |

| Cash flow (FCFF) | 20 | 5 | 11 | 42 | 69 |

Наша рекомендация - ПРОДАВАТЬ

Вимм-Билль-Данн

"Вимм-Билль-Данн" — лидер рынка традиционных и обогащенных молочных продуктов и один из ключевых игроков рынка соков. Компания специализируется на 3-х сегментах: молочные продукты, соки и детское питание. Выручка за 12 месяцев с июня 2009-го по июнь 2010 г. составила около $2,4 млрд. Компания располагает 38 производственными предприятиями в России, Украине и Центральной Азии, штат сотрудников превышает 16 000 человек.

В начале декабря компания объявила, что PepsiCo согласилась приобрести около 66% "Вимм-Билль-Данн Продукты Питания" за $3,8 млрд. у 8 основных акционеров - основателей компании. Дальнейшими планами нового акционера является использование права выкупа остальных акций у миноритариев (33,4% акций) после окончания проведения сделки в соответствии с законодательством и получения одобрения соответствующими государственными регулирующими органами, т.к. PepsiCo является иностранной компанией, получающей контрольную часть рынка.

В результате слияния PepsiCo получит 52% долю рынка соков в России, однако, являясь не стратегическим сегментом (производство соков) для государства, компания не должна иметь проблем с одобрением сделки в ФАС.

Исходя из стоимости сделки, 100% акционерного капитала компании было оценено в $5,4 млрд., что эквивалентно $132 за обыкновенную акцию, при рыночной цене на момент объявления о сделке в $71-73 за акцию.

По российскому законодательству в рамках выкупа акций у миноритариев PepsiCo обязана сделать оферту по максимальной цене из двух: из цены последней крупной сделки (выкуп пакета PepsiCo ) или 6-месячной взвешенной средней на рынке. В данной ситуации, цена к выкупу акции составит $132. Проведение сделки по продаже 66% акций, предположительно, будет окончено в течение 2-4 месяцев, после чего и состоится выкуп миноритарных пакетов акций.

Справедливая стоимость акции соответствует ожидаемой цене выкупа и цене приобретения 66%-го пакета по $132 за акцию с потенциалом роста на сегодняшний день в 11%.

Проявление интереса к российским компаниям потребительского сектора с целью поглощения со стороны иностранных компаний, должны положительно повлиять на инвестиционную привлекательность не только WBDF, но и других российских компаний сектора.

Наша рекомендация - ДЕРЖАТЬ

"Синергия" ( с учетом ОАО "Пента Агро")

Группа компаний "Синергия" является одним из крупнейших производителей в России крепких алкогольных напитков, незначительно уступая лишь польскому холдингу CEDC. В состав компании входит 16 предприятий, 7 из которых - ликероводочные заводы, специализирующиеся на производстве "премиальной" и среднеценовой продукции. Ключевыми брендами компании являются: "Белое озеро", "Мягков", "Беленькая" и, пользующаяся динамично растущим спросом в экспорте, "BELUGA" - лидер российского супер-премиального сегмента. Водка "BELUGA" реализуется в США, в Европе и на Ближнем Востоке, имея там большой успех: только за I-е полугодие 2010-го года ее продажи выросли на 48% по сравнению с аналогичным периодом прошлого года.

Результаты деятельности компании за 9 месяцев 2010 года, согласно опубликованной отчетности, порадовали инвесторов, показав значительный рост поставок по основным брендам компании, по сравнению со значениями прошлого года. За 9 месяцев 2010 года фактические отгрузки алкогольной продукции выросли на 11% и составили 7 млн. 220 тыс. дал., тогда как за III -й квартал 2010 года этот показатель составил 2 млн. 634 тыс. дал , что на 16% превышало результаты III-го квартала 2009-го года, тогда как рост в I полугодии 2010 года составил 8%.

На фоне 15,8%-го снижения продаж по причине аномальных погодных условий в июле-октябре 2010 года у основного конкурента - Холдинга CEDC, результаты "Синергии" мы оцениваем как сильные. По словам руководства "Синергии", значительное улучшение производственных показателей "является результатом внедрения новой дистрибуционной платформы, системы мотивации персонала по сбыту, а также реализации маркетинговых кампаний". Компания в текущем году, начиная со II-го полугодия, активно занимается укреплением собственных позиций в отрасли и более глубоким проникновением в регионы, благодаря развитию системы дистрибуции на местах и увеличению штата сотрудников в структуре сектора продаж, что и дало позитивные результаты. Мы ожидаем сохранения темпов роста операционных показателей "Синергии" по итогам IV-го квартала 2010-го года, по причине продолжения проводимой политики и традиционного роста спроса на алкоголь в предновогодний период.

На начало 2011-го года "Синергия" планирует провести второй заключительный этап SPO, в целях получения средств для расширения бизнеса с помощью покупки ряда активов и снижения долговой нагрузки компании. Первый этап завершился в октябре 2010 года, в результате чего, были размещены 15% акций из 38%, находящихся в собственности одного из контролирующих акционеров, председателя правления компании Александра Мечетина. Цена размещения была установлена по нижней границе диапазона - $36-40 за акцию, компания привлекла $104 млн. Привлеченные средства планируется потратить на приобретение акций во время второго этапа допэмиссии, размещаемой по открытой подписке. Выпуск акций составит 6,75 млн. акций, или 35,7% уставного капитала компании, в результате чего, по нашим подсчетам, компания может привлечь около $240 млн.

Привлеченные средства дадут возможность "Синергии" снизить долговую нагрузку компании и увеличить долю рыка с помощью поглощений. После размещения у компании появится возможность для реализации имеющегося опциона на покупку бренда "Веда", дистрибуцией продукции которой компания занимается с августа 2010-го года на основе соглашения с "Веда Групп".

Другой источник инвестиционных средств - проведение IPO дочерней компании ОАО "Пента-Агро", объединяющей неалкогольные активы группы. IPO было запланировано на конец текущего года, но пока не состоялось. Мы ожидаем реализации этого размещения в первой половине 2011-го года, после окончания второго этапа допэмиссии всей группы. По результатам размещения руководство фирмы планирует привлечь $100 млн. за 50%-й пакет компании.

"Пента-Агро" объединяет два молочных завода и мясокомбинат в Хабаровском и Приморском краях, три птицефабрики в Саратовской области. А также владеет 125 тыс. га земли в том же регионе. Согласно инвестиционным планам, к 2013 году компания планирует довести свой земельный фонд до 300 тыс. га, заняв третье место по размерам в агропромышленном секторе после "Разгуляя" (480 тыс. га) и Black Earth Farming (330 тыс. га). По результатам 2009-го года доля "Пента-Агро" в выручке "Синергии" составила 18%.

Мы построили дисконтированный денежный поток "Синергии" с учетом перспективы инвестирования средств от проведения SPO компании, расширения ее доли в отрасли за счет M&А.

Утверждение государственного приказа о повышении минимальных розничных цен на водку с 89 рублей до 98 с начала 2011-го года, на наш взгляд, вряд ли положительно отразится на выручке компаний. Изменение стоимости в 9 рублей особо не повлияет на размер выручки производителей алкоголя и на качество производства самой дешевой водки. Что касается социальной "пользы", то потребитель алкоголя при его удорожании "аж" на 9 рублей, не станет употреблять его реже. На наш взгляд, для получения социального результата, гос. повышение цен на алкоголь должны быть более радикальными, тогда и объемы употребления снизятся, и алкогольным компаниям немного достанется в виде роста выручки при снижении себестоимости.

Минимальная розничная цена водки, выпускаемой "Синергией", составляет около 120 рублей. В случае утверждения приказа розничные цены на реализацию останутся на прежнем уровне, привлекая незначительный процент из покупателей дешевой водки после повышения цен, которые готовы еще немного доплатить до 120 рублей.

По нашей оценке, акции "Синергии" недооценены рынком и имеют потенциал роста 117% . Реализация этого потенциала стартует во II полугодии 2011-го года после завершения допэмиссии и инвестирования вырученных компанией средств.

| млн, $ | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|

| Выручка | 682,5 | 691,3 | 782 | 834 | 934 |

| операционные расходы | 584 | 593 | 672 | 716 | 804 |

| амортизация | 11,1 | 12,6 | 11,2 | 12,1 | 11,7 |

| EBITDA | 99 | 98 | 110 | 118 | 130 |

| рентабельность % | 14,40% | 14,20% | 14,10% | 14,10% | 13,90% |

| EBIT | 87 | 86 | 99 | 106 | 118 |

| EBIT(1-T) | 70 | 69 | 79 | 85 | 95 |

| капвложения | 16,5 | 17,1 | 18,4 | 20,6 | 21,7 |

| Cash flow (FCFF) | 65 | 64 | 72 | 76 | 85 |

Наша рекомендация - ПОКУПАТЬ для долгосрочных инвестиций; ДЕРЖАТЬ - для краткосрочных вложений.

Аптечная сеть 36,6

ОАО "Аптечная сеть 36,6" - первая публичная российская компания сектора розничной торговли товарами для красоты и здоровья. Под управлением компании на сегодняшний день находится более 1000 аптек на территории страны.

С момента снижения покупательской способности (с 2008-го года), компания продолжает показывать отрицательные результаты по итогам года. В 2009-м году убытки компании составили $11,3 млн., при значении годовой выручки $663 млн. (снижение на 34% по сравнению с 2008-м годом). В 2010-м году компания планировала повышение рентабельности за счет снижения цен для привлечения покупателей и компенсации потерь с помощью увеличения оборота. В планах компании стояла оптимизация и сокращение расходов с помощью закрытия убыточных аптек.

По результатам отчетности за I полугодие 2010-го года компании удалось достичь положительных результатов, снизив в общей сложности расходы на 21%. Выручка сети снизилась на 15% по отношению к I полугодию 2009-го года, составив 9,7 млрд. рублей, а валовая прибыль при этом снизилась всего на 8%.

Основной показатель компании - выручка в розничном сегменте, снизилась на 23,9%, что ниже динамики рынка, тогда как, в среднем по сегменту снижение составило около 10,5%. Операционная прибыль выросла со значения 571 до 633 млн. рублей, чистый убыток составил по итогам полугодия 546 млн. рублей, показав снижение на 9%.

Результаты компании демонстрируют положительную динамику в виде снижения убытков, благодаря оптимизации управления над расходами компании. Но темпы восстановления выручки очень низкие.

Данные операционной деятельности в III-м квартале показали продолжение снижения показателей розничной торговли на 3,3% по сравнению с аналогичным периодом прошлого года. Это произошло на фоне роста консолидированной выручки на 6,3%, в основном за счет высоких темпов роста подразделения компании "ВЕРОФАРМ" и продаж в непрофильных сегментах.

Отрицательным фактором является задолженность компании, которая по результатам I полугодия 2010 года достигла критично высоких значений для компании сектора - 7 898 млн. рублей, а соотношение чистого долга к EBITDA составило 8,59.

Тревожным становится тенденция в текущем году на подачу заявлений в суд от предпринимателей о признании банкротом ОАО "Аптечная сеть 36,6" по причине непогашения перед ними задолженности сетью. В июле 2010-го года компании уже удалось решить вопрос мирным путем, погасив задолженность. В декабре состоялось слушанье по новому иску к сети, которое перенесено на 11 января 2011 года. Суть претензии истца пока не озвучена, но, на наш взгляд, причина будет аналогична предыдущим. Мы считаем, что данные иски не носят характер угрозы для компании, однако служат свидетельством о наличии просроченной задолженности.

Другим неприятным фактором, не только для "Аптеки 36,6", для сектора в целом, является выражение озабоченности Главой Федеральной налоговой службы Михаилом Мишустиным, что "налоговая нагрузка у компаний этой отрасли крайне низка". Возможное увеличение налоговой нагрузки может негативно сказаться на денежных потоках компании, в случае перехода сети на получение положительных значений чистой прибыли в последующие годы.

На наш взгляд, акции компании обладают категорией риска выше среднего, поэтому мы не ожидаем роста цен на бумаги в среднесрочной перспективе. Планы компании по открытию в течение нескольких лет 200-250 аптек, на наш взгляд, очень завышены. При построении денежного потока мы учли, что число открытых аптек в год в перспективе будет примерно равно числу закрытых, т.е. мы ожидаем сохранения количества "точек" на прежнем уровне.

Согласно построенным нами ДДП компании, справедливая стоимость одной акции "Аптечной сети 36,6" составляет 98,75 рублей, т.е. ниже рыночной стоимости на 13,7%.

| млн, $ | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|

| Выручка | 576,8 | 605,7 | 635,9 | 667,7 | 701,1 |

| операционные расходы | 532 | 557 | 585 | 614 | 645 |

| амортизация | 20 | 20 | 20 | 20 | 20 |

| EBITDA | 45,2 | 48,7 | 51,1 | 53,6 | 56,3 |

| рентабельность % | 7,80% | 8,00% | 8,00% | 8,00% | 8,00% |

| EBIT | 25 | 29 | 31 | 34 | 36 |

| капвложения | 20,8 | 20 | 20 | 20 | 20 |

| Cash flow (FCFF) | 18 | 21 | 23 | 25 | 27 |

Наша рекомендация - ПРОДАВАТЬ