Российский нефтегазовый сектор: Новые правила игры в предвыборный год

По нашим прогнозам, средняя цена на нефть Urals составит $104/барр в 2011 г. Растущий мировой спрос на нефть, сокращение поставок из Ливии и угроза ухудшения политической ситуации на Ближнем Востоке и в Северной Африке (БВСА) привели к высоким ценам на нефть, которые, в свою очередь, могут существенно замедлить восстановление мировой экономики и ослабить спрос.

Таким образом, на наш взгляд, если только политическая ситуация в странах БВСА не ухудшится, цены на нефть могут упасть ниже отметки в $100/барр до конца года. Учитывая, что цены на нефть в 1П11 были выше нашей оценки на фоне волнений в БВСА, мы повышаем наш прогноз средней цены на нефть Urals за 2011 г. на 15.3% до $103.8/барр. Что касается 2012 г., мы все еще прогнозируем ослабление цен на нефть: по нашей оценке, цена на нефть Urals снизится на 10% до $93/барр в следующем году. По сравнению с консенсус-прогнозом рынка, наш новый прогноз цен на нефть ниже на $2/барр в 2011 г., на $12/барр - в 2012 г., и на $16/барр - в 2013 г. Наконец, мы пересмотрели наш прогноз по цене на нефть Urals в 2015-2020 гг. в сторону повышения в среднем на 10%, что отражает более оптимистичные ожидания в отношении роста мировой экономики в долгосрочной перспективе.

Спрос на сырую нефть все еще слаб. Восстановление мировой экономики привело к резкому росту потребления нефти. Экономика Китая и других развивающихся рынков восстанавливается быстрее. В связи с этим мы ожидаем, что мировое потребление нефти вырастет на 1.1% год к году до 88 млн барр/сутки в 2011 г. после роста на 2.7% в 2010 г. Перебои с электроэнергией в Японии (после землетрясения) и в Китае (последствия борьбы с засухой) могут создать дополнительный спрос на нефть в этом году. Однако дальнейшее ужесточение монетарной политики Китая может замедлить экономический рост во 2П11. Что касается развитых стран, пока остается неясным, продолжит ли спрос на нефть расти такими же темпами после отмены беспрецедентных стимулирующих мер в США, которые остаются крупнейшим мировым потребителем нефти. Европейский долговой кризис также предполагает большую неопределенность. Таким образом, положительный тренд спроса на нефть остается все еще хрупким.

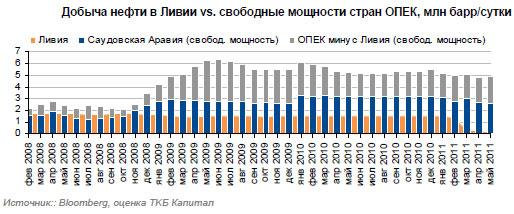

Самые серьезные перебои с поставками нефти позади. Добыча нефти в Ливии упала на 1 млн барр/сутки из-за военных действий и, очевидно, восстановится не скоро. У Саудовской Аравии достаточно свободных мощностей по добыче, чтобы покрыть нехватку в случае, если перебои с поставками нефти из Ливии продолжатся. Однако это приведет к сокращению общих свободных мощностей ОПЕК, увеличивая тем самым риск нехватки нефти в случае перебоев с поставками из других регионов. На данный момент рынок нефти не такой "узкий", как в 2008 г., хотя растущий глобальный спрос и опасения в отношении возможного ухудшения политической ситуации в БВСА поддерживают рисковую премию в ценах на нефть на высоком уровне. Продолжающиеся волнения в Йемене и Сирии все еще предполагают риск того, что политическая нестабильность распространится на основные нефтедобывающие компании. Тем не менее, на наш взгляд, самые серьезные перебои с поставками нефти из стран БСВА позади, и рисковая премия во 2П11 сократится, а чистая спекулятивная позиция на нефтяном рынке продолжит сокращаться.

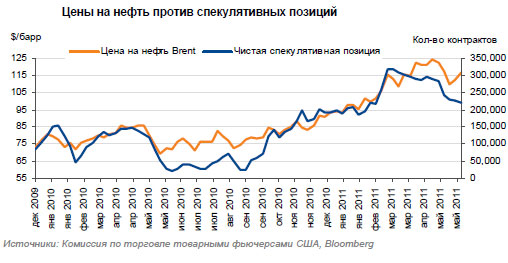

Уход спекулянтов может привести к резкому падению цен на нефть. В то время как растущий мировой спрос на нефть сейчас оказывает больше поддержки ценам на нефть, чем в 2010 г., текущий уровень цен на нефть, по нашему мнению, слишком высок и не вполне объясняется фундаментальными факторами. Спекулянты играют важную роль на рынке, что подразумевает серьезный риск резкого снижения цен на нефть. Возможно, мы наблюдали возможную глубину такого падения 5 мая, когда цена на нефть Brent снизилась более, чем на $10/барр. Замедление темпов экономического роста в Китае и обеспокоенность европейским долговым кризисом могут привести к уходу спекулянтов с рынка. Их реакция на завершение программы стимулирующих мер QE 2 (которая была запущена в июне 2010 г. и привела к ослаблению доллара и всплеску цен на сырьевые товары) также непредсказуема. Корреляция между ценой на нефть и чистой длинной спекулятивной позицией высока (в качестве чистой спекулятивной позиции мы рассматриваем общую позицию по фьючерсам WTI трейдеров, которые не являются коммерческими по классификации CFTC). На наш взгляд, фундаментальные факторы роста недостаточно сильны, чтобы нивелировать давление, которое окажут на цены на нефть спекулянты в случае закрытия своих позиций.

Ожидаем коррекции цены на нефть к концу 2011 г. Хотя мировой спрос на нефть улучшается, ралли цен на нефть в первой половине года было обусловлено, на наш взгляд, не фундаментальными факторами, а совокупностью других причин (например, временным кризисом поставок и избытком дешевых денег), и цена на нефть не сможет сохранить свои позиции выше $100/барр в краткосрочной перспективе. Пока монетарная "вакханалия" Бернанке продолжается, мы не можем исключить вероятность скачков цен на нефть до $150/барр в ближайшие месяцы. Однако мы ожидаем, что цена на Urals снизится до более соответствующего уровня в $95/барр к концу этого года. Мы учли новый прогноз цен на нефть и макроэкономический прогноз в наших финансовых моделях для российских нефтяных компаний.

Государство изобретает новые источники налоговых доходов. Положительный эффект более сильных цен на нефть для российских нефтяных компаний будет в большей степени нивелирован увеличением фискальной нагрузки на сектор, на наш взгляд. В свете предстоящих президентских выборов (в марте 2012 г.) правительство ищет новые источники налоговых доходов для финансирования своей амбициозной социальной программы и вряд ли пойдет на сколько-нибудь значительные налоговые уступки. Ранее в этом году правительство, опираясь на более сильные цены на нефть, отменило налоговые льготы по экспортной пошлине на нефть для на новых месторождений в Восточной Сибири и рассматривает возможность существенного увеличения налога на добычу полезных ископаемых (НДПИ) на природный газ в 2012-2014 гг.

По этой причине российский нефтегазовый сектор останется во власти финансового бремени в ближайшем будущем. Таким образом, на наш взгляд, российский нефтяной сектор останется в фискальных "тисках" в ближайшем будущем.