Российский нефтегазовый сектор напоминает знаменитого кота Шредингера

Отчеты нефтяников за 4 квартал уже, во многом, не актуальны. Ситуация на нефтяном рынке с того момента сильно изменилась. В марте рублевая цена Urals выросла на 81% к февралю и 22% к марту прошлого года. Сейчас противоречивые новости из Ормузского пролива поступают каждый день, все быстро меняется и устойчивого понимания картины нет.

Тем не менее, отчеты полезны, чтобы понимать, жив ли бизнес еще или уже пора перекладываться...

Сегодня поговорим про «Роснефть», для которой все более прозаично.

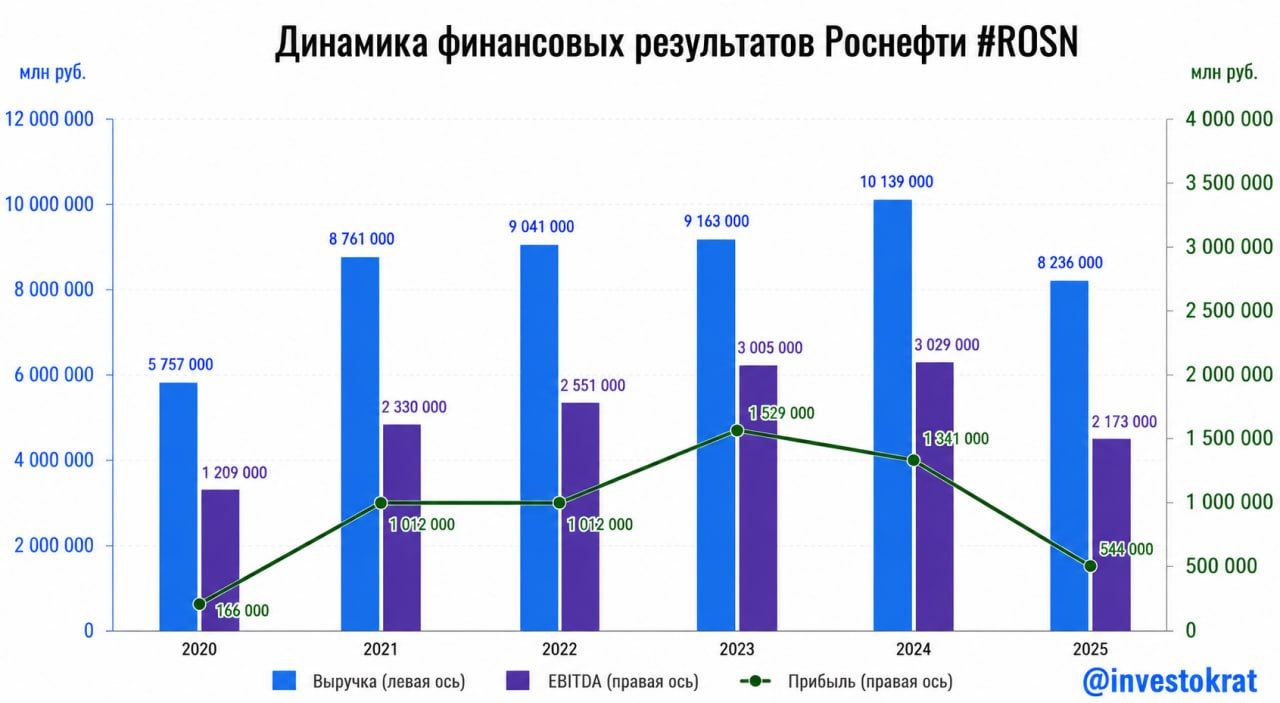

Выручка и EBITDA в 4 квартале сократились на 25% г/г. Свободный денежный поток упал вдвое, а чистая прибыль практически обнулилась. Результаты ожидаемо очень слабые.

В пресс-релизе с итогами года Игорь Сечин дает максимально развернутый комментарий на тему ситуации в секторе, войне в Иране, росте издержек и атак на инфраструктуру, советую прочитать если будет время!

Здесь приведу лишь небольшой отрывок: «Бизнес-план Роснефти на 2026 г. основан на консервативных макроэкономических предпосылках, включая цену на нефть в 45 долл./барр., и предусматривает снижение долговой нагрузки при отсутствии новых привлечений».

Менеджмент исходит из осторожных предпосылок, это радует. Что касается долговой нагрузки, то снизить ее бы не помешало. Соотношение ND/EBITDA = 1,5x - это самый высокий показатель среди большой четверки публичных нефтяников. Если Роснефть воспользуется советом Владимира Путина и направит текущие доходы на погашение долгов, то сможет в будущем заработать больше прибыли, даже если нефть вернется к довоенным уровням. Ведь далеко не факт, что конфликт и послабления в санкциях будут вечными, надо пользоваться моментом.

Сейчас российский нефтегазовый сектор напоминает знаменитого кота Шредингера. Отчеты говорят о том, что пациент скорее мертв. Но текущие события в Иране дают, как минимум, временное облегчение. А как максимум, пока непонятно. Все будет упираться в продолжительность событий и степень деформации спроса под влиянием высоких цен. Звучит цинично, но России и Роснефти сейчас выгоден вялотекущий и продолжительный конфликт на Ближнем Востоке, поддерживающий цены на умеренно высоком уровне. Есть вероятность, что интересы России и США на время сошлись.

Не помешает и девальвация рубля, но что будет с курсом - тоже никто не понимает. Старая парадигма, работавшая до СВО, похоже сломалась. Осталось понять, временно ли (под влиянием высокой ключевой ставки) или же крепкий курс теперь - новая нормальность.

В общем, впереди нас ждет еще много чудных открытий. Будет интересно, но нервно. Поэтому, я бы пока не «котлетил» нефтяной сектор и наблюдал со стороны.

Не является индивидуальной инвестиционной рекомендацией

Комментарии