Российские металлурги станут лидерами роста после того, как прекратится отток средств с рынков акций развивающихся стран

С начала года в сталелитейной отрасли наблюдается снижение котировок акций металлургических компаний России. Мы связываем это с ухудшением конъюнктуры, как в сталелитейной отрасли, так и смежных отраслях.

Халиков Айрат

аналитик ИК "Велес Капитал"

С начала года в сталелитейной отрасли наблюдается снижение котировок акций металлургических компаний России. Мы связываем это с ухудшением конъюнктуры, как в сталелитейной отрасли, так и смежных отраслях. На ситуацию, по нашему мнению, влияют два ключевых фактора: снижение спроса на продукцию металлургов и трудности в сокращении избыточных производственных мощностей.

Причины снижения спроса на металлургическую продукцию. В целях борьбы за сокращение государственного долга, страны Евросоюза уменьшают бюджетные расходы. Это приводит к снижению уровня зарплат госслужащих, объема централизованно финансируемых строительных проектов и росту безработицы. Результатом этого является ухудшение долгосрочных ожиданий жителей Европы, сокращение покупок товаров длительного пользования (автомобилей и недвижимости) и спад в промышленности.

Объем экспорта стали из Китая, тыс.т

Правительство Китая с прошлого года борется с "перегревом" экономики путем ограничения кредитования на рынке недвижимости и введения жестких экологических норм. Одним из наиболее значимых нововведений стал запрет или ограничение строительства недвижимости в крупных городах Китая (как правило, более богатых), а также введение квот на приобретение автомобилей. Наиболее сильно спад в китайской экономике проявился после того, как в 1 кв. 2013 г. была потрачена половина средств, выделенных на программу строительства железных дорог и метро: темпы роста промышленного производства в стране упали с 10,3% г/г в марте до 8,9% г/г в апреле.

Судя по всему, некоторое замедление экономики Китая устраивает правительство страны — новое руководство неоднократно заявляло, что 7%-ный рост ВВП является вполне приемлемым уровнем. На фоне этих заявлений, МВФ понизил прогноз роста ВВП Китая в текущем году с 8% до 7,75%. В тоже время, цены на стальную продукцию в Китае упали ниже минимумов 2009 года.

Динамика акций сталелитейных компаний

Правительство Китая с прошлого года борется с "перегревом" экономики путем ограничения кредитования на рынке недвижимости и введения жестких экологических норм. Одним из наиболее значимых нововведений стал запрет или ограничение строительства недвижимости в крупных городах Китая (как правило, более богатых), а также введение квот на приобретение автомобилей. Наиболее сильно спад в китайской экономике проявился после того, как в 1 кв. 2013 г. была потрачена половина средств, выделенных на программу строительства железных дорог и метро: темпы роста промышленного производства в стране упали с 10,3% г/г в марте до 8,9% г/г в апреле.

Судя по всему, некоторое замедление экономики Китая устраивает правительство страны — новое руководство неоднократно заявляло, что 7%-ный рост ВВП является вполне приемлемым уровнем. На фоне этих заявлений, МВФ понизил прогноз роста ВВП Китая в текущем году с 8% до 7,75%. В тоже время, цены на стальную продукцию в Китае упали ниже минимумов 2009 года.

Динамика акций сталелитейных компаний

Перепроизводство и избыток производственных мощностей. Второй ключевой проблемой отрасли является перепроизводство стальной продукции в Китае и избыточные мощности в еврозоне. Так, по данным World Steel Association, в Китае за первые четыре месяца 2013 г. было произведено 257,4 млн т стали, что на 8,2% превысило уровень производства за тот же период прошлого года, при этом потребление проката увеличилось лишь на 5%. Из-за перепроизводства китайские компании активизируют экспортные операции, сбивая цены на сталь, как в Азии, так и Европе, снижая рентабельность сталелитейщиков. Российские металлурги экспортируют не менее 50% стальной продукции, и в данном контексте можно уверенно утверждать, что ситуация в металлургии Китая напрямую влияет на половину выручки наших сталелитейщиков.

Долгое время экспорт стального проката из Китая составлял незначительную долю производства (не более 5%) благодаря невозможности возврата китайскими предприятиями НДС при экспорте полуфабрикатов (18%) и значительным транспортным затратам (100-150 долл. за т при доставке в Европу). Однако глубокий спад цен сделал экспорт более рентабельным. В результате за последние два года экспорт проката из Китая вырос в два раза до 5,5 млн т в месяц, что сопоставимо с совокупным объем производства в России.

Почему сталелитейщики не сокращают производство. В условиях близкой к нулевой рентабельности производства металлургам выгоднее продолжать выпуск стальной продукции, чем тратить средства на временное выведение из строя доменных печей и прокатных станов. В 1 кв. 2013 г. большинство китайских производителей стали получили незначительную прибыль или понесли относительно небольшие, не критичные убытки. Так, по данным Ассоциации производителей стали Китая (China Iron and Steel Association), в январе-апреле 2013 г. средняя рентабельность по чистой прибыли по 80 крупнейшим металлургическим компаниям страны составила 0,23%.

Падение цен на сырье также позволяет поддерживать на плаву свои предприятия металлургам. Металлолом к концу мая подешевел до самого низкого уровня с лета 2010 г. Спотовые котировки железной руды к началу июня упали более чем на 25% по сравнению с серединой 1 кв. 2013 г., тогда как спад цен на горячекатаный лист в Китае не превысил 20%. Сырье обесценивается быстрее, чем стальная продукция, что помогает металлургическим компаниям продолжать деятельность. На наш взгляд, производители сырья также несут ответственность за снижение цен: министерство ресурсов Австралии, крупнейшего добытчика руды в мире, сообщило, что страна увеличит поставки в 2014 г. на 93 млн т, что в три раза превышает ожидаемый прирост потребления руды в Китае.

Одной из ключевых особенностей мировой металлургии является высокий уровень долга. Перекредитованные предприятия отчаянно нуждаются в постоянном притоке денежных средств и потому продолжают свою деятельность даже в условиях падения рентабельности.

Высокие социальные издержки закрытия металлургических комбинатов заставляют производителей брать на себя затраты по трудоустройству и переобучению сокращаемого персонала. В некоторых случаях руководители государств напрямую запрещают ликвидацию предприятий. Мы ожидаем, что в этом году отрасль не увидит восстановление спроса на стальную продукцию, как в Европе, так и в Азии. То, что китайские металлургические компании избегают сокращения производства, будет и дальше давить на рентабельность компаний. На наш взгляд, внутренние цены на плоский прокат (HRC) в России закрепятся в диапазоне 500-530 долл. за т, а экспортные цены и далее будут определяться ситуацией в Китае. По нашим оценкам, снижение экспортных цен на 10% во 2 полугодии до 450 долл. за тонну приведет к снижению выручки российских сталелитейщиков на 5-10% по итогам году.

Российская металлургия. Отчетность российских сталелитейщиков по итогам 1 кв. 2013 г. не принесла неприятных сюрпризов. Рост экспортных цен на сталь после нового года на фоне увеличения промышленного производства в Китае позволил компаниям улучшить свои результаты относительно провального 4 кв. 2012 г. Северсталь опубликовала лучшие результаты среди российских металлургов: выручка компании увеличилась на 6% кв/кв, а EBITDA — на 21% кв/кв благодаря увеличению отгрузки продукции и снижению себестоимости добычи сырья. Также менеджмент компании сообщил, что во 2 пол. 2013 г. ожидается улучшение ситуации в металлургии. Однако мы не разделяем эту позицию, поскольку, на наш взгляд, более вероятны боковая динамика внутренних цен на сталь и снижение экспортных. Мечел, как и ожидалось, увеличил свои операционные показатели после крупного списания убытков в 4 кв. 2013 г. Ключевым позитивным событием для компании стало заключение нескольких контрактов на поставку коксующегося угля китайским сталелитейщикам.

Выручка, изм., %, 1К13/4К14 EBITDA, изм., %, 1К13/4К14 Северсталь 6,6 21,1 НЛМК 2,0 -18,0 ММК 10,4 -13,5 Мечел -1,6 71 Финансовые результаты сектора в 1К13 Источник: данные компании; оценка: Велес Капитал

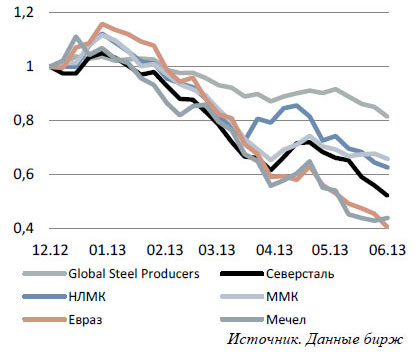

Отток денежных средств с финансовых рынков развивающихся стран и падение цен на стальную продукцию во 2 кв. 2013 г. привели к распродажам акций российских сталелитейщиков. С начала года их бумаги подешевели на 28-61%, в то время как акции металлургов из других странах BRIC подешевели, в среднем, на 22%, а цены на стальную продукцию снизились лишь на 7-14%. Наибольший спад котировок затронул Евраз (-61%) и Мечел (-58%), отличительной чертой которых является высокое долговое обременение и то, что значительная доля выручки компаний приходится на добывающий сегмент. Наименьший спад показали акции ММК (-27%) — мы связываем это с тем, что производство компании ориентировано на внутренний рынок России (экспортирует не более 20% продукции), где ценовая конъюнктура несколько лучше, чем в Европе.

По нашему мнению, агрессивные продажи акций российских сталелитейных компаний, с которыми столкнулась отрасль в 1 пол. 2013 г., не являлись оправданными. Мы убеждены, что российские металлурги, будучи наиболее рентабельными в мире благодаря низкой себестоимости производства, станут лидерами роста после того, как прекратится отток средств с рынков акций развивающихся стран. Мы выделяем акции Северстали и НЛМК как наиболее привлекательные: в текущей ситуации инвесторы предпочитают ликвидные бумаги компаний с низким долговым обременением. Также стоит отметить, что акции НЛМК, как правило, раньше реагируют на позитивные изменения, бумаги Северстали.

Обзор полностью

Перепроизводство и избыток производственных мощностей. Второй ключевой проблемой отрасли является перепроизводство стальной продукции в Китае и избыточные мощности в еврозоне. Так, по данным World Steel Association, в Китае за первые четыре месяца 2013 г. было произведено 257,4 млн т стали, что на 8,2% превысило уровень производства за тот же период прошлого года, при этом потребление проката увеличилось лишь на 5%. Из-за перепроизводства китайские компании активизируют экспортные операции, сбивая цены на сталь, как в Азии, так и Европе, снижая рентабельность сталелитейщиков. Российские металлурги экспортируют не менее 50% стальной продукции, и в данном контексте можно уверенно утверждать, что ситуация в металлургии Китая напрямую влияет на половину выручки наших сталелитейщиков.

Долгое время экспорт стального проката из Китая составлял незначительную долю производства (не более 5%) благодаря невозможности возврата китайскими предприятиями НДС при экспорте полуфабрикатов (18%) и значительным транспортным затратам (100-150 долл. за т при доставке в Европу). Однако глубокий спад цен сделал экспорт более рентабельным. В результате за последние два года экспорт проката из Китая вырос в два раза до 5,5 млн т в месяц, что сопоставимо с совокупным объем производства в России.

Почему сталелитейщики не сокращают производство. В условиях близкой к нулевой рентабельности производства металлургам выгоднее продолжать выпуск стальной продукции, чем тратить средства на временное выведение из строя доменных печей и прокатных станов. В 1 кв. 2013 г. большинство китайских производителей стали получили незначительную прибыль или понесли относительно небольшие, не критичные убытки. Так, по данным Ассоциации производителей стали Китая (China Iron and Steel Association), в январе-апреле 2013 г. средняя рентабельность по чистой прибыли по 80 крупнейшим металлургическим компаниям страны составила 0,23%.

Падение цен на сырье также позволяет поддерживать на плаву свои предприятия металлургам. Металлолом к концу мая подешевел до самого низкого уровня с лета 2010 г. Спотовые котировки железной руды к началу июня упали более чем на 25% по сравнению с серединой 1 кв. 2013 г., тогда как спад цен на горячекатаный лист в Китае не превысил 20%. Сырье обесценивается быстрее, чем стальная продукция, что помогает металлургическим компаниям продолжать деятельность. На наш взгляд, производители сырья также несут ответственность за снижение цен: министерство ресурсов Австралии, крупнейшего добытчика руды в мире, сообщило, что страна увеличит поставки в 2014 г. на 93 млн т, что в три раза превышает ожидаемый прирост потребления руды в Китае.

Одной из ключевых особенностей мировой металлургии является высокий уровень долга. Перекредитованные предприятия отчаянно нуждаются в постоянном притоке денежных средств и потому продолжают свою деятельность даже в условиях падения рентабельности.

Высокие социальные издержки закрытия металлургических комбинатов заставляют производителей брать на себя затраты по трудоустройству и переобучению сокращаемого персонала. В некоторых случаях руководители государств напрямую запрещают ликвидацию предприятий. Мы ожидаем, что в этом году отрасль не увидит восстановление спроса на стальную продукцию, как в Европе, так и в Азии. То, что китайские металлургические компании избегают сокращения производства, будет и дальше давить на рентабельность компаний. На наш взгляд, внутренние цены на плоский прокат (HRC) в России закрепятся в диапазоне 500-530 долл. за т, а экспортные цены и далее будут определяться ситуацией в Китае. По нашим оценкам, снижение экспортных цен на 10% во 2 полугодии до 450 долл. за тонну приведет к снижению выручки российских сталелитейщиков на 5-10% по итогам году.

Российская металлургия. Отчетность российских сталелитейщиков по итогам 1 кв. 2013 г. не принесла неприятных сюрпризов. Рост экспортных цен на сталь после нового года на фоне увеличения промышленного производства в Китае позволил компаниям улучшить свои результаты относительно провального 4 кв. 2012 г. Северсталь опубликовала лучшие результаты среди российских металлургов: выручка компании увеличилась на 6% кв/кв, а EBITDA — на 21% кв/кв благодаря увеличению отгрузки продукции и снижению себестоимости добычи сырья. Также менеджмент компании сообщил, что во 2 пол. 2013 г. ожидается улучшение ситуации в металлургии. Однако мы не разделяем эту позицию, поскольку, на наш взгляд, более вероятны боковая динамика внутренних цен на сталь и снижение экспортных. Мечел, как и ожидалось, увеличил свои операционные показатели после крупного списания убытков в 4 кв. 2013 г. Ключевым позитивным событием для компании стало заключение нескольких контрактов на поставку коксующегося угля китайским сталелитейщикам.

Выручка, изм., %, 1К13/4К14 EBITDA, изм., %, 1К13/4К14 Северсталь 6,6 21,1 НЛМК 2,0 -18,0 ММК 10,4 -13,5 Мечел -1,6 71 Финансовые результаты сектора в 1К13 Источник: данные компании; оценка: Велес Капитал

Отток денежных средств с финансовых рынков развивающихся стран и падение цен на стальную продукцию во 2 кв. 2013 г. привели к распродажам акций российских сталелитейщиков. С начала года их бумаги подешевели на 28-61%, в то время как акции металлургов из других странах BRIC подешевели, в среднем, на 22%, а цены на стальную продукцию снизились лишь на 7-14%. Наибольший спад котировок затронул Евраз (-61%) и Мечел (-58%), отличительной чертой которых является высокое долговое обременение и то, что значительная доля выручки компаний приходится на добывающий сегмент. Наименьший спад показали акции ММК (-27%) — мы связываем это с тем, что производство компании ориентировано на внутренний рынок России (экспортирует не более 20% продукции), где ценовая конъюнктура несколько лучше, чем в Европе.

По нашему мнению, агрессивные продажи акций российских сталелитейных компаний, с которыми столкнулась отрасль в 1 пол. 2013 г., не являлись оправданными. Мы убеждены, что российские металлурги, будучи наиболее рентабельными в мире благодаря низкой себестоимости производства, станут лидерами роста после того, как прекратится отток средств с рынков акций развивающихся стран. Мы выделяем акции Северстали и НЛМК как наиболее привлекательные: в текущей ситуации инвесторы предпочитают ликвидные бумаги компаний с низким долговым обременением. Также стоит отметить, что акции НЛМК, как правило, раньше реагируют на позитивные изменения, бумаги Северстали.

Обзор полностью

Правительство Китая с прошлого года борется с "перегревом" экономики путем ограничения кредитования на рынке недвижимости и введения жестких экологических норм. Одним из наиболее значимых нововведений стал запрет или ограничение строительства недвижимости в крупных городах Китая (как правило, более богатых), а также введение квот на приобретение автомобилей. Наиболее сильно спад в китайской экономике проявился после того, как в 1 кв. 2013 г. была потрачена половина средств, выделенных на программу строительства железных дорог и метро: темпы роста промышленного производства в стране упали с 10,3% г/г в марте до 8,9% г/г в апреле.

Судя по всему, некоторое замедление экономики Китая устраивает правительство страны — новое руководство неоднократно заявляло, что 7%-ный рост ВВП является вполне приемлемым уровнем. На фоне этих заявлений, МВФ понизил прогноз роста ВВП Китая в текущем году с 8% до 7,75%. В тоже время, цены на стальную продукцию в Китае упали ниже минимумов 2009 года.

Динамика акций сталелитейных компаний

Перепроизводство и избыток производственных мощностей. Второй ключевой проблемой отрасли является перепроизводство стальной продукции в Китае и избыточные мощности в еврозоне. Так, по данным World Steel Association, в Китае за первые четыре месяца 2013 г. было произведено 257,4 млн т стали, что на 8,2% превысило уровень производства за тот же период прошлого года, при этом потребление проката увеличилось лишь на 5%. Из-за перепроизводства китайские компании активизируют экспортные операции, сбивая цены на сталь, как в Азии, так и Европе, снижая рентабельность сталелитейщиков. Российские металлурги экспортируют не менее 50% стальной продукции, и в данном контексте можно уверенно утверждать, что ситуация в металлургии Китая напрямую влияет на половину выручки наших сталелитейщиков.

Долгое время экспорт стального проката из Китая составлял незначительную долю производства (не более 5%) благодаря невозможности возврата китайскими предприятиями НДС при экспорте полуфабрикатов (18%) и значительным транспортным затратам (100-150 долл. за т при доставке в Европу). Однако глубокий спад цен сделал экспорт более рентабельным. В результате за последние два года экспорт проката из Китая вырос в два раза до 5,5 млн т в месяц, что сопоставимо с совокупным объем производства в России.

Почему сталелитейщики не сокращают производство. В условиях близкой к нулевой рентабельности производства металлургам выгоднее продолжать выпуск стальной продукции, чем тратить средства на временное выведение из строя доменных печей и прокатных станов. В 1 кв. 2013 г. большинство китайских производителей стали получили незначительную прибыль или понесли относительно небольшие, не критичные убытки. Так, по данным Ассоциации производителей стали Китая (China Iron and Steel Association), в январе-апреле 2013 г. средняя рентабельность по чистой прибыли по 80 крупнейшим металлургическим компаниям страны составила 0,23%.

Падение цен на сырье также позволяет поддерживать на плаву свои предприятия металлургам. Металлолом к концу мая подешевел до самого низкого уровня с лета 2010 г. Спотовые котировки железной руды к началу июня упали более чем на 25% по сравнению с серединой 1 кв. 2013 г., тогда как спад цен на горячекатаный лист в Китае не превысил 20%. Сырье обесценивается быстрее, чем стальная продукция, что помогает металлургическим компаниям продолжать деятельность. На наш взгляд, производители сырья также несут ответственность за снижение цен: министерство ресурсов Австралии, крупнейшего добытчика руды в мире, сообщило, что страна увеличит поставки в 2014 г. на 93 млн т, что в три раза превышает ожидаемый прирост потребления руды в Китае.

Одной из ключевых особенностей мировой металлургии является высокий уровень долга. Перекредитованные предприятия отчаянно нуждаются в постоянном притоке денежных средств и потому продолжают свою деятельность даже в условиях падения рентабельности.

Высокие социальные издержки закрытия металлургических комбинатов заставляют производителей брать на себя затраты по трудоустройству и переобучению сокращаемого персонала. В некоторых случаях руководители государств напрямую запрещают ликвидацию предприятий. Мы ожидаем, что в этом году отрасль не увидит восстановление спроса на стальную продукцию, как в Европе, так и в Азии. То, что китайские металлургические компании избегают сокращения производства, будет и дальше давить на рентабельность компаний. На наш взгляд, внутренние цены на плоский прокат (HRC) в России закрепятся в диапазоне 500-530 долл. за т, а экспортные цены и далее будут определяться ситуацией в Китае. По нашим оценкам, снижение экспортных цен на 10% во 2 полугодии до 450 долл. за тонну приведет к снижению выручки российских сталелитейщиков на 5-10% по итогам году.

Российская металлургия. Отчетность российских сталелитейщиков по итогам 1 кв. 2013 г. не принесла неприятных сюрпризов. Рост экспортных цен на сталь после нового года на фоне увеличения промышленного производства в Китае позволил компаниям улучшить свои результаты относительно провального 4 кв. 2012 г. Северсталь опубликовала лучшие результаты среди российских металлургов: выручка компании увеличилась на 6% кв/кв, а EBITDA — на 21% кв/кв благодаря увеличению отгрузки продукции и снижению себестоимости добычи сырья. Также менеджмент компании сообщил, что во 2 пол. 2013 г. ожидается улучшение ситуации в металлургии. Однако мы не разделяем эту позицию, поскольку, на наш взгляд, более вероятны боковая динамика внутренних цен на сталь и снижение экспортных. Мечел, как и ожидалось, увеличил свои операционные показатели после крупного списания убытков в 4 кв. 2013 г. Ключевым позитивным событием для компании стало заключение нескольких контрактов на поставку коксующегося угля китайским сталелитейщикам.

Выручка, изм., %, 1К13/4К14 EBITDA, изм., %, 1К13/4К14 Северсталь 6,6 21,1 НЛМК 2,0 -18,0 ММК 10,4 -13,5 Мечел -1,6 71 Финансовые результаты сектора в 1К13 Источник: данные компании; оценка: Велес Капитал

Отток денежных средств с финансовых рынков развивающихся стран и падение цен на стальную продукцию во 2 кв. 2013 г. привели к распродажам акций российских сталелитейщиков. С начала года их бумаги подешевели на 28-61%, в то время как акции металлургов из других странах BRIC подешевели, в среднем, на 22%, а цены на стальную продукцию снизились лишь на 7-14%. Наибольший спад котировок затронул Евраз (-61%) и Мечел (-58%), отличительной чертой которых является высокое долговое обременение и то, что значительная доля выручки компаний приходится на добывающий сегмент. Наименьший спад показали акции ММК (-27%) — мы связываем это с тем, что производство компании ориентировано на внутренний рынок России (экспортирует не более 20% продукции), где ценовая конъюнктура несколько лучше, чем в Европе.

По нашему мнению, агрессивные продажи акций российских сталелитейных компаний, с которыми столкнулась отрасль в 1 пол. 2013 г., не являлись оправданными. Мы убеждены, что российские металлурги, будучи наиболее рентабельными в мире благодаря низкой себестоимости производства, станут лидерами роста после того, как прекратится отток средств с рынков акций развивающихся стран. Мы выделяем акции Северстали и НЛМК как наиболее привлекательные: в текущей ситуации инвесторы предпочитают ликвидные бумаги компаний с низким долговым обременением. Также стоит отметить, что акции НЛМК, как правило, раньше реагируют на позитивные изменения, бумаги Северстали.

Обзор полностью

Все публикации про

Сценарии и прогнозы