Российские инвесторы изучают вышедшие вчера отчётности

Мировые рынки торгуются преимущественно нейтрально. В среду, 30 августа, мировые рынки торгуются преимущественно в нейтральной зоне. Вчера американские инвесторы позитивно отыгрывали слабые данные по рынку труда, однако сегодня рынку уже нужны новые триггеры для роста. В Китае отскок основных индексов также приостановился, т.к. эффект от новых стимулирующих мер краткосрочно себя исчерпал. В то же время на российском рынке инвесторы изучают большое количество вышедших вчера отчётностей по МСФО.

Во вторник на американском рынке индекс Dow Jones вырос на 0,85%, индекс S&P 500 поднялся на 1,45%, а индекс Nasdaq Composite укрепился на 1,74%. Инвесторов порадовал выход слабой статистики по рынку труда: число открытых вакансий на рынке труда JOLTS оказалось равно 8,827 млн против прогноза в 9,465 млн. Слабая статистика, по мнению инвесторов, повышает вероятность паузы в цикле ужесточения ДКП со стороны ФРС и приближает момент снижения ключевой ставки, что и позволяет рынку позитивно реагировать на подобные новости.

Во вторник ключевыми драйверами роста американского рынка стали акции Tesla (+7,69%) и Nvidia (+4,16%). Ранее Tesla запустила вычислительной кластер стоимостью $ 300 млн, в котором использовала продукцию Nvidia.

Сезон корпоративной отчетности в США постепенно заканчивается, но сегодня после закрытия торгов отчёты представят разработчик ПО Salesforce и компания из сферы кибербезопасности Crowdstrike. Из макроэкономической статистики сегодня выйдут данные по ВВП США за второй квартал, статистика по рынку труда от ADP, индекс незавершенных продаж на рынке недвижимости в США и еженедельные данные по запасам нефти от EIA.

По состоянию на 12:00 МСК индекс МосБиржи торгуется в минусе на 0,04% на отметке 3 210 пунктов, а индекс РТС на фоне ослабления рубля падает на 0,55% до отметки 1 054 пункта. Европейский индекс STOXX 600 на открытии слабеет на 0,15% до 459 пунктов. Гонконгский индекс Hang Seng по итогам торговой сессии зафиксировал символический рост на 0,07% до 18 484 пунктов, а китайский индекс CSI 300 снизился на 0,04% до 3 789 пунктов.

Гонконгский индекс Hang Seng в начале торгов попытался продолжить восстановления на фоне новых стимулирующих мер в китайской экономике, однако к концу торгового дня растерял весь рост и закрылся в нейтральной зоне. Немного лучше рынка выглядели акции Xiaomi (+0,81%) на фоне публикации финансовых результатов, превысивших ожидания рынка. При этом аутсайдером торгов стали акции производителя электромобилей Nio (-7,45%), чей вчерашней отчёт разочаровал инвесторов.

Европейский индекс STOXX 600 торгуется в символическом минусе. Инвесторы проявляют осторожность перед публикацией данных по инфляции в Германии. Лидерами роста среди компаний из индекса EURO STOXX 50 являются акции Intesa (+1,18%), BBVA (+1,02%) и BNP Paribas (+0,65%). Среди аутсайдеров можно выделить акции Prosus (-2,62%), Iberdola (-2,45%) и Kone Corporation (-1,18%).

Российский фондовый рынок в первой половине дня среды демонстрирует нейтральную динамику, торгуясь у максимумов за полтора года. Вчера значительное количество компаний представили отчётность по МСФО за полугодие и некоторые из них раскрыли финансовые результаты впервые с весны 2022 года. Сейчас инвесторы продолжают оценивать новые данные, а в ряде акций наблюдается фиксация прибыли по факту выхода отчётности. При этом умеренно слабеющий рубль и вернувшиеся к уровню $ 85 за баррель цены на нефть дополнительно поддерживают рублёвый индекс.

Сред значимых отчётов, вышедших уже после закрытия вчерашних торгов, можно выделить «Башнефть» (а.о. +2,13% и а.п. +3,09%), «Роснефть» (-0,73%), «Магнит» (-1,80%) и «Газпром» (-0,66%). Наиболее позитивно, на наш взгляд, выглядит отчётность «Башнефти». Вклад первого полугодия в годовые дивиденды нефтяника составляет почти 113 руб. на акцию (5,9% доходности на а.о. и 7,9% на а.п.).

Отчётность «Роснефти» совпала с ожиданиями рынка, а промежуточный дивиденд может, по нашим расчётам, составить 30,8 руб. на акцию (5,5% доходности).

Ожидаемо слабо выглядят финансовые результаты «Газпрома» - чистая прибыль и EBITDA снижаются из-за нормализации цен на газ в Европе, снижения экспорта и наличия дополнительного НДПИ. Отрицательный свободный денежный поток и рост долговой нагрузки вызывают опасения относительно выплаты дивидендов со стороны газового гиганта.

«Магнит» во втором квартале увеличил выручку на 7,5% г/г, а чистую прибыль – 3,7% г/г. Темпы роста, вероятно, оказались немного ниже, чем ожидали инвесторы, в связи с чем акции ритейлера к середине торгов умеренно снижаются.

Акции Positive Technologies (+0,64%), Юнипро (+2,20%), Селигдара (-1,39%) и расписки Qiwi (+0,48%) были включены в индекс Мосбиржи. При этом расписки Fix Price (-1,54%) были из него исключены. Отметим, что включение в индекс может привести к притоку пассивных средств в акции.

Инвесторам, ориентированным на работу с перспективными, ликвидными и дивидендными отечественными компаниями из первого эшелона, рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

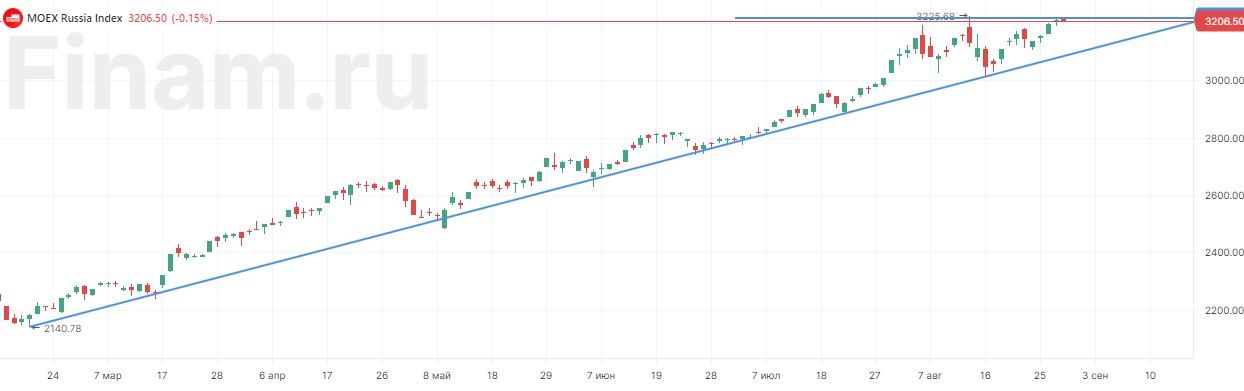

Техническая картина. Индекс МосБиржи. Российский индекс в очередной раз пытается пробить предыдущий локальный максимум у отметки 3225 пунктов, что могло бы открыть дорогу к росту ближе к уровню в 3400 пунктов. При этом ближайшей поддержкой в случае коррекции является линия восходящего тренда у отметки 3110 пунктов.

Индекс S&P 500. Индекс S&P 500 прервал коррекцию, начав отскок от уровня 100-дневной скользящей средней, однако на данный момент он торгуется у 50-дневной скользящей средней, что может стать локальным сопротивлением.

Индекс STOXX 600. В начале торгов европейский индекс предпринял неудачную попытку выхода наверх из среднесрочного нисходящего канала. В такой ситуации в краткосрочной перспективе вероятно продолжение движения в рамках канала.

Индекс CSI 300

Китайский индекс не смог пробить локально сопротивление у отметки 3900 пунктов, что ухудшает шансы быков. Ближайшая поддержка расположена у предыдущего локального максимума у отметки 3800 пунктов, а следующим сопротивлением является уровень 4000 пунктов.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.