Российские индексы взяли паузу перед заседанием Банка России

В четверг, 18 декабря, российский рынок акций показал неуверенную картину. Индексы завершили дневную сессию незначительными разнонаправленными изменениями на фоне противоречивой информации о ходе обсуждений американского мирного плана, новых европейских санкций, замедления инфляции и предстоящего завтра решения ЦБ РФ по ключевой ставке.

Динамика инфляции в РФ к концу года стабилизировалась. По данным Росстата, рост потребительских цен на неделе с 9 по 15 декабря составил 0,05% после роста на 0,05% неделей ранее и роста на 0,04 двумя неделями ранее. Годовая инфляция по состоянию на 15 декабря, по оценке Росстата, замедлилась до 5,8%. По оценке Минэкономразвития, годовая инфляция в России с 9 по 15 декабря составила 6,08% против 6,34% на 8 декабря.

Рынок ожидает, что завтра Банк России снизит ключевую ставку на 50 б.п., и практически заложил эти ожидания в цену акций. Ряд экспертов, учитывая замедление инфляции, допускает, что центробанк может пойти дальше и снизить ставку на 100 б.п. до 15,5%. Однако, он также может взять в расчет ожидаемый эффект от увеличения ставки НДС с 20% до 22% с 1 января 2025 г. и проявить сдержанность. В общем, интрига сохраняется.

На 19 декабря Банк России установил официальный курс доллара 80,0301 (-0,44%), курс евро – 94,2524 (+0,11%), курс юаня – 11,3328 (-0,33%). Котировки золота отступают на 0,15% до $4332,0 за унцию, а фьючерсы на нефть марки Brent растут на 0,50% $59,98 за баррель.

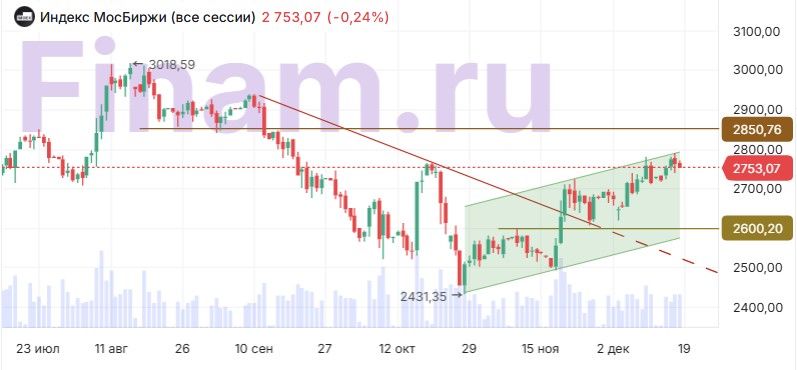

На этом фоне по итогам дневной сессии индекс МосБиржи опустился на 0,24% до уровня 2753,07 пункта, в то время как рассчитываемый в долларах индекс РТС повысился на 0,20% до 1083,69 пункта.

Совет ЕС ввел санкции против 41 судна танкерного флота, которые Евросоюз относит к российскому теневому флоту. Теперь общее число морских судов в этом санкционном списке приближается к 600. Отдельно Великобритания ввела санкции против «Татнефти» и «Русснефти». Также в санкционный список Соединенного Королевства попали «ННК-Ойл», «Русснефтегаз» и ряд нефтетрейдинговых компаний.

Акции «Русснефти» снизились на 1,37%, обыкновенные акции «Татнефти» - на 3,48%, привилегированные – на 2,93%. Кроме них среди ликвидных бумаг отрицательную динамику показали МКБ (-4,51%), ЭН+ (-2,68%), «Сургутнефтегаз» а.п. (-2,14%) и а.о. (-1,73%).

Акции «Лукойла» прибавили 2,50% после того, как Reuters и Bloomberg сообщили, что «Лукойл» в ноябре передал свою долю в концессии Ghasha, расположенной в ОАЭ, эмиратской компании ADNOC. Условия сделки пока неизвестны. Среди лидеров роста по итогам дневной сессии также оказались «Яндекс» (+3,27%), Банк ВТБ (+1,76%), ЮГК (+1,48%) и АЛРОСА (+1,48%).

Из других корпоративных новостей, вице-президент МТС (-1,49%) по финансам Алексей Катунин подтвердил, что «МТС-банк» (-0,81%) рассчитывает выплатить дивиденды по итогам 2025 г. в соответствии с действующей дивидендной политикой, которая предполагает распределение между акционерами от 25% до 50% чистой прибыли по МСФО.

Акции «М.Видео» выросли на 3,86% после того, как представитель компании Владислав Бакальчук сообщил, что оборот собственного маркетплейса «М.Видео» продолжает расти четвертый месяц подряд. В ноябре он вырос на 33% по отношению к октябрю 2025 г. и на 61,5% к ноябрю 2024 г, достигнув отметки в 2,1 млрд руб.

Инвесторам, ориентированным на акции отечественных компаний, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

Индекс МосБиржи формирует восходящий канал и сейчас движется вдоль его верхней границы. Уровень сопротивления находится около 2850. Ближайшая поддержка расположена в районе 2600 пунктов.

Фондовая Америка растет на данных о снижении инфляции

В четверг, 18 декабря, фондовые индексы США открыли день ростом на сильной отчетности компаний и после того, как последние данные по CPI показали неожиданное снижение уровня инфляции в ноябре, что укрепило мнение о возможности дальнейшего снижения процентных ставок ФРС.

Годовая инфляция в США в ноябре снизилась до 2,7%, самого низкого уровня с июля, по сравнению с 3% в сентябре и рыночными ожиданиями в 3,1%. Базовый CPI, без учета цен на продукты питания и энергоносители, составил 2,6%, что является самым низким показателем с марта 2021 г., по сравнению с прогнозируемыми 3%. Между тем данные за октябрь отсутствуют из-за 43-дневной приостановки работы правительства.

Между тем, число первичных заявок на пособие по безработице за период, закончившийся 13 декабря 2025 г., снизилось на 13 тыс. по сравнению с предыдущей неделей и составило 224 тыс. после 237 тыс. за предыдущую неделю и немного ниже рыночных прогнозов в 225 тыс. Число вторичных заявок выросло до 1897 тыс. за неделю, заканчивающуюся 6 декабря 2025 ., по сравнению с пересмотренным в сторону уменьшения показателем в 1830 тыс. за предыдущий период, хотя и ниже прогнозов в 1930 тыс.

По состоянию на 18:20 МСК индекс «голубых фишек» Dow Jones Industrial Average повышается на 0,45% до 48100,19 пункта, индекс широкого рынка Standard & Poor's 500 растет на 0,75% до 6771,84 пункта, а индекс высокотехнологичных отраслей Nasdaq 100 поднимается на 1,20% до уровня 24943,15 пункта.

Лучшую динамику в составе S&P500 показывают акции Micron Technology, которые подскочили на 9,27% после публикации лучших, чем ожидалось, финансовых результатов и выручки за первый квартал, а также сильных прогнозов на текущий период.

В 1-м квартале 2026 финансового года компания - производитель чипов памяти зафиксировала почти трехкратный рост чистой прибыли, а также увеличила выручку более чем в 1,5 раза на фоне скачка цен на продукцию. На второй финансовый квартал Micron прогнозирует выручку около $18,7 млрд, что сильно отличается от консенсус-прогноза в $14,23 млрд. Компания ожидает EPS в размере около $8,42, что почти вдвое превышает консенсус в $4,49.

Среди других лидеров роста в составе S&P500 присутствуют Lululemon Athletica (+6,97%), Western Digital (+6,10%), Lam Research (+6,00%), Constellation Energy (+5,09%).

Худшую динамику в индексе показывают акции FactSet Research (-5,24%), несмотря на то что квартальные результаты компании также превзошли ожидания. FactSet Research заявила о прибыли на акцию в размере $4,51, доходы составили $607,62 млн, тогда как аналитики предполагали, что прибыль на акцию составит $4,35, а общий доход - $599,98 млн.

Среди аутсайдеров дня также оказались HP (-4,44%), Jabil Circuit (-4,10%), Dell (-3,66%), ServiceNow (-2,27%).

Акции Apple, которые включены в состав стратегии «US. Сбалансированная», снижаются в цене на 0,94%.

Автомобильный ритейлер CarMax (-0,78%) сообщил о прибыли в размере $0,43 на акцию за третий квартал 2026 финансового года, что выше консенсус-прогноза в $0,37. Доход снизился примерно на 7% в годовом исчислении до $5,8 млрд, но превысил ожидания в $5,69 млрд. Однако розничные продажи подержанных автомобилей упали на 8% по сравнению с прошлым годом. При этом CarMax предупреждает о снижении маржи и росте расходов на маркетинг в следующем квартале.

Из других компаний, представивших квартальные отчеты после завершения вчерашних торгов и сегодня, показали итоги, превзошедшие ожидания FedEx (+0,82%), Accenture (-2,47%) и Cintas (+3,35%).

Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.