Российские банки адаптируются к изменившейся ситуации

Скорость восстановления рентабельности банков (которое уже началось) зависит от качества их бизнес-моделей. Вместе с тем неопределенность высока, в первую очередь в связи с экономическими рисками и рисками санкций, а прозрачность сектора все еще недостаточна. Наш фаворит — TCS Group, которая сохраняет свою бизнес-модель и продолжает приоритизировать рост. Выручка Московской Биржи находится на пике, тенденция роста комиссий пока не установилась, оценки при этом невыразительны.

Катализаторы роста: первые признаки оживления экономики; бóльшая финансовая прозрачность; стабилизация геополитической обстановки.

Риски: экономические и регуляторные, риски в области корпоративного управления; дальнейшие санкции.

Ключевые статьи отчета о прибылях и убытках, трлн руб.

Источники: Банк России, ИБ Синара

Адаптация к новым реалиям. После тяжелого удара, полученного в 1П22, российские банки адаптируются к изменившейся ситуации. В 3К22 они вновь стали приносить прибыль, оставив позади огромные торговые потери, резкое уменьшение чистой процентной маржи и необходимость создания резервов в изменяющихся макроэкономических условиях. Чистая процентная маржа нормализовалась одновременно с сокращением стоимости фондирования, стоимость риска составила умеренные ~1,9% после ~3,2% в 2К22. Вместе с тем ущерб капитальной базе варьируется в зависимости от банка, как и способность генерировать капитал – они отражают качество бизнес-моделей, которые, как мы полагаем, по большей части удалось сохранить.

Высокая неопределенность, вопросы к корпоративному управлению. Несмотря на созданный объем резервов, могут потребоваться дополнительные отчисления из-за возможного усиления санкционного давления на экономику. Сокращение инвестиций и спрос на кредитование могут выразиться в дополнительном снижении экономической активности. Реструктурированная задолженность также может создавать дополнительные риски, поскольку было реструктурировано 23% корпоративных кредитов — хотя в большинстве случаев не в связи с качеством активов. На фоне сохраняющейся неопределенности эти факторы могут оказать давление на акции банков. Также мы видим риски для миноритариев, положение которых может ухудшиться в связи с ослаблением стандартов корпоративного управления.

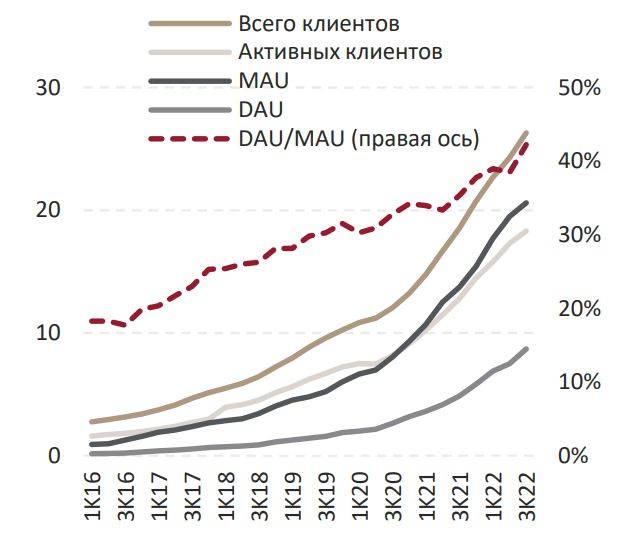

TCS Group: рост снова в приоритете. Несмотря ни на какие сложности, TCS продолжает расти, вкладываясь, как и прежде, в финансовые инновации, качество продуктов и лояльность клиентов. Не теряя набранного темпа, компания приобретает клиентскую базу, удвоившуюся за последние пару лет, притом что рост, как ожидается, продолжится в 2023 г. Финансовое положение TCS Group по-прежнему прочное: во-первых, показатели достаточности капитала даже улучшаются, пока группа остается в прибыли, при не увеличивающемся кредитном портфеле; во-вторых, в 1П22 были созданы резервы с макронадбавкой. Хотя сейчас даже двузначный рост выручки все еще отстает от роста расходов, мы рассчитываем на существенное улучшение показателей прибыльности в 2023 г., по мере того как TCS сможет монетизировать новых клиентов, возобновится рост кредитования и нормализуются отчисления в резервы. Мы прогнозируем, что рентабельность капитала TCS вернется в 2023 г. к значениям в районе 25%, а акции покажут лучшую по сравнению с рынком динамику.

Клиентская база TCS Group так же быстро растет, в том числе количество пользователей суперприложения, млн

Источники: Банк России, ИБ Синара

МосБиржа: выручка, вероятно, достигла пикового значения. Московская Биржа отчиталась о рекордно высокой чистой прибыли за 3К22 (8,7 млрд руб.) на благоприятном фоне высоких процентных ставок и роста комиссионного дохода примерно на 11% к/к. Вместе с тем такой результат может оказаться кратковременным, поскольку процентные ставки стремительно снизились. Рост комиссионного дохода при этом не вполне сформировался, поскольку объемы торгов в 4К22 падают. Мосбиржа покажет высокую прибыль за текущий год, но перспективы 2023 г. выглядят менее радужно, в особенности с учетом существующих рисков для российской финансовой системы. Дивидендные выплаты также стали менее вероятными, поскольку компания не может получать дивиденды от НРД, входящего в группу «Московская биржа». Мосбиржа торгуется по P/E 2022П лишь на уровне 6, но по P/E 2023П — на уровне 9, и наш рейтинг по бумагам компании — «Держать».

В 2023 г. ожидаем снижения выручки МосБиржи при сокращении процентного дохода

Источники: данные компании, ИБ Синара