Российская угольная отрасль продолжает испытывать трудности

С начала года наблюдается положительная динамика цен на российский энергетический уголь. Рассказываем подробнее о ценах и факторах роста.

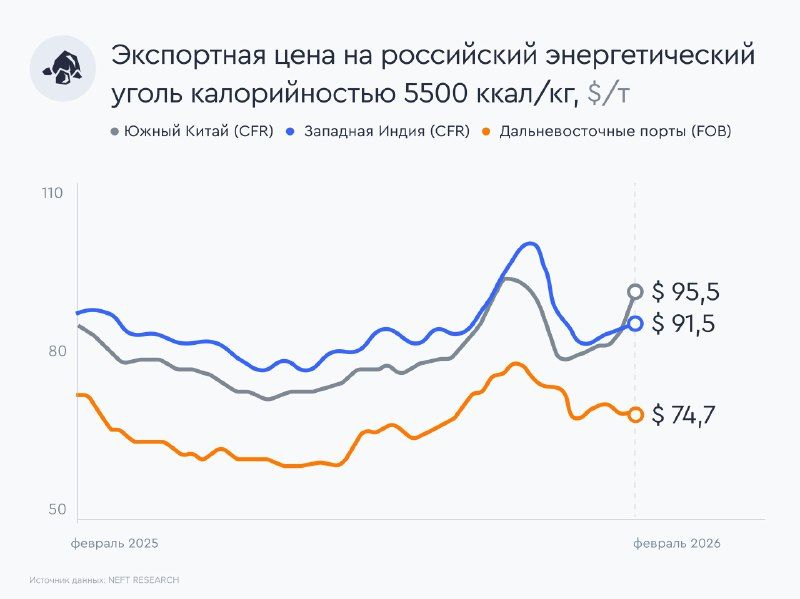

Динамика цен и причины их роста

По данным NEFT Research, на второй неделе февраля цены российского энергетического угля калорийностью 5500 ккал в портах Дальнего Востока выросли на 2,2%, до $74,7 за тонну, при этом относительно начала года цены увеличились на 3,3%.

Положительную динамику цен могло поддержать увеличение цены угля калорийностью 5500 ккал в Китае, где наблюдался рост стоимости на 6,4% за неделю, до $95,5 за тонну (с учетом фрахта) и на 13,8% с начала года.

По мнению отраслевых аналитиков, рост цен обусловлен рисками, связанными с возможным снижением добычи угля в Индонезии, и инертностью внутренней добычи угля в Китае. Ранее министерство энергетики Индонезии предложило для стабилизации цен сократить добычу угля в 2026 году на 24%, до 600 млн тонн, что привело к росту котировок индонезийского угля.

Что касается внутренней добычи в Китае, то, согласно данным китайской ассоциации по транспортировке и распределению угля, уровень добычи угля в КНР в 2026 году может вырасти наименьшими темпами с 2020 года — на 0,7% г/г, до 4,86 млрд тонн.

Также рост котировок был поддержан увеличившимся спросом со стороны Южной Кореи на фоне роста потребности в тепловой генерации на период ремонтов на атомных электростанциях страны.

Цены энергетического угля могут скорректироваться после нормализации ситуации с квотами в Индонезии, а также по мере снижения спроса в период межсезонья.

Российская угольная отрасль продолжает испытывать трудности. Так, по итогам 11 месяцев 2025 года сальдированный убыток российских угольных компаний составил 334,9 млрд рублей, что почти в пять раз превышает убыток аналогичного периода 2024 года (68,7 млрд рублей). На результаты российских угольщиков продолжает влиять целый комплекс факторов, в том числе снижение добычи, крепкий курс рубля, рост логистических расходов и высокие процентные ставки в экономике.

Продолжаем следить за ситуацией в отрасли и по-прежнему считаем акции «Распадской» и «Мечела» непривлекательными для долгосрочных инвесторов.