Российская пшеница будет дорожать

В целом текущую ситуацию на рынке зерновых и зернобобовых можно оценить как стабильную: достойные показатели урожая и высокие переходящие запасы в полной мере обеспечивают внутренний рынок сельхозпродукцией. При этом по мере расширения рынков животноводства и пищевой промышленности, а также развития агротехнологий и господдержки АПК, валовой сбор зерновых и зернобобовых в России продолжит увеличиваться. На этом фоне будет повышаться и экспортный потенциал с одновременной переориентацией на дружественные страны, преимущественно страны ЕАЭС, Ближнего Востока и Африки.

Ситуация с ценами как на внутреннем рынке, так и на внешнем пока остается сложной с учетом отсутствия драйверов к их росту. Ждем, что по мере восстановления спроса стран-импортеров и повышения внутренних запросов на продовольствие ценовая конъюнктура будет улучшаться.

За последнее 10-летие Россия сумела существенно повысить урожай зерновых культур (почти в 2,5 раза) как за счет увеличения посевных площадей, так и урожайности. Ежегодно под посев зерна идут в среднем более 40 млн га, что является одним из самых высоких показателей по всему миру. При этом с учетом масштабной посевной урожайность культур соответствует среднемировому уровню, что позволяет обеспечивать внутренние нужды и снабжать продовольствием другие страны.

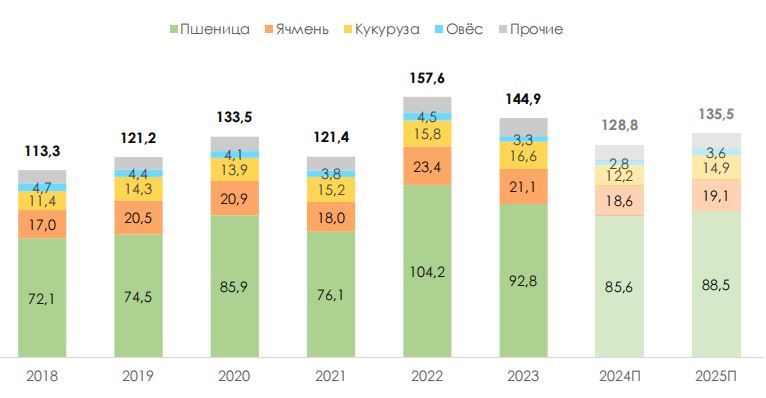

За последние 2 года Россия собирала рекордный урожай зерновых и зернобобовых, в частности, в 2023 году было собрано 145 млн тонн зерна, включая 93 млн тонн пшеницы, – 64% всего урожая. 15% от сбора составил ячмень (21,1 млн т) и 11% - кукуруза (16,6 млн т). Высокие результаты последних лет связаны в первую очередь с благоприятными климатическими условиями, использованием современных агротехнологий и государственной поддержкой.

Валовый сбор зерновых и зернобобовых в России, млн тонн

По данным Минсельхоза РФ, на начало октября собрано 122 млн тонн зерна (в необработанном весе – он примерно на 6% выше, чем сухой вес, используемый при подведении итогов по урожаю), в том числе 86 млн т пшеницы. Промежуточные объемы сбора в 2024 году примерно на 10% уступают прошлогоднему показателю, что обусловлено сложными погодными условиями, повлекшими снижение урожайности и темпов уборочных работ. Так, весной этого года наблюдались возвратные заморозки, летом - засуха, а во время уборки ряд регионов пострадал от обильных осадков. Зерновые культуры обмолочены более чем с 90% площадей, в остатке только сбор кукурузы, который осуществляется позднее других культур.

В целом по 2024 году ожидаем сокращение валового сбора зерновых и зернобобовых до уровня 128,8 млн т. (-11% г/г), включая 85,6 млн тонн пшеницы (-8% г/г), 18,6 млн тонн ячменя (-12% г/г) и 12,2 млн т кукурузы (-26,5% г/г). Но несмотря на более низкие объемы, урожай все равно ожидается достойным и позволит в полной мере обеспечить внутренние потребности. В 2025 году, по предварительным оценкам, ждем небольшое повышение урожая зерновых, до 135,5 млн т (+5,2% г/г).

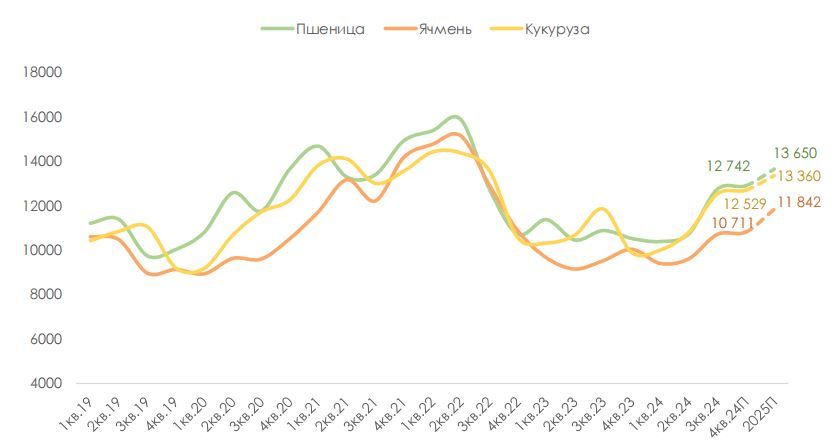

В течение 2023 года внутренние цены на основные российские культуры ползли вниз на фоне большого объема переходящих запасов вследствие рекордного урожая в 2022 году, а также неблагоприятной конъюнктуры, в т.ч. снижения покупательской способности стран-импортеров и логистических ограничений. В результате на внутреннем рынке предложение стало значительно превосходить спрос и средние цены реализации на основные зерновые культуры по итогам прошлого года снизились на 23% г/г. С 2024 года цены на зерно начали восстанавливаться в условиях роста мировых цен и постепенного сокращения избытка предложения. В lll квартале средние цены на пшеницу вернулись к 12,7 тыс. руб. (+17% г/г), ячмень – к 10,7 тыс. руб. (+12% г/г), кукурузу – к 12,5 тыс. руб. (+6% г/г).

Динамика средних цен реализации основных зерновых культур, руб./т

В разрезе регионов внутреннюю ценовую конъюнктуру определяют ориентированный на экспорт ЮФО, а также ЦФО и ПФО, работающие на животноводов и переработчиков: неурожай или рекордный сбор в этих регионах сразу влияют на весь зерновой рынок страны. Наиболее высокие цены на зерновые наблюдаются в ЮФО, где располагаются черноморские порты, чуть ниже – в ЦФО и ПФО.

По итогам 2024 года ждем продолжения роста на внутренние цены (+3% от текущих уровней) с учетом более низкого урожая как в России, так и у ряда стран-экспортеров, в первую очередь Европы, обеспечивающие улучшение ценовой конъюнктуры на мировых рынках. В 2025 году ожидаем сохранение положительной ценовой динамики на основные зерновые культуры: пшеницу (+7% г/г), ячмень (+11% г/г), кукурузу (+7% г/г) на фоне роста потребления.

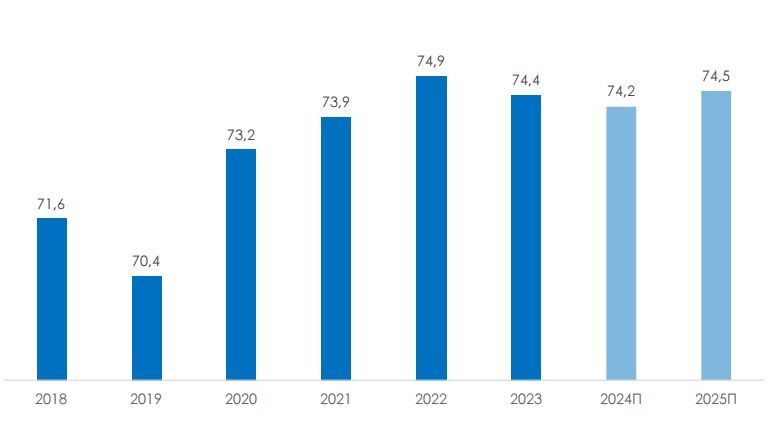

Внутреннее потребление зерновых и зернобобовых в России за последние 5 лет выросло почти на 4% с учетом активного развития отрасли животноводства, где зерновые используются в качестве кормов, а также пищевой промышленности (в особенности хлеба, круп и других продуктов питания).

Объем внутреннего потребления варьируется в зависимости от промышленного спроса, жизненного уровня, урожая. В 2023 году внутреннее потребление оценивается примерно в 74,4 млн т, из которых около 44% было направлено на продовольственные и прочие цели, а 56% - на корм животным. Среди культур большая доля на продовольственные цели приходится у пшеницы (57%), ржи (90%) и просо (58%). На корма животным в основном идут ячмень (67%) и кукуруза (90%).

Около четверти всего потребления в стране приходится на ПФО за счет большего промышленного потенциала и развитого животноводства. Пятая часть потребляется ЦФО и лишь 13% – ЮФО.

При этом Россия имеет высокую самообеспеченность зерном: по нашим оценкам, этот показатель по основным зерновым культурам (кроме твердых сортов) сейчас достигает почти 200%, то есть внутренние потребности в зерне более чем удовлетворяются. Большую обеспеченность имеет пшеница –223%, кукурузой страна обеспечена на 151%, а ячменем – на 138%.

В 2024 году ожидаем внутреннее потребление на уровне 74,2 млн тонн (-0,3% г/г), а в 2025 г. – 74,5 млн тонн (+0,4% г/г).

Внутреннее потребление зерновых и зернобобовых, млн тонн

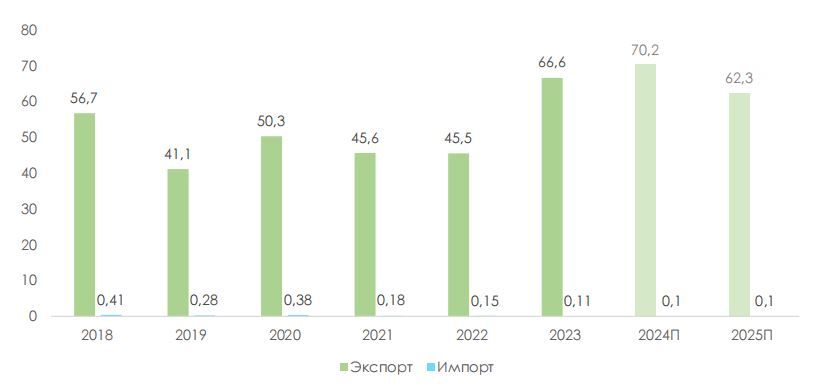

Внешняя торговля зерном – традиционная статья экспортных поставок для России. При этом на фоне увеличения урожая зерновых объем экспорта также растет: по итогам 2023 года объем экспорта достиг рекордных 66,6 млн тонн на сумму почти 15,5 млрд долл. Большая часть объема поставленного зерна традиционно пришлась на пшеницу (>80%). При этом Россия практически не нуждается в импорте зерна – в скромных объемах ввозятся лишь культуры высокого качества (твердых сортов) в целях обеспечения нужд пищевой промышленности.

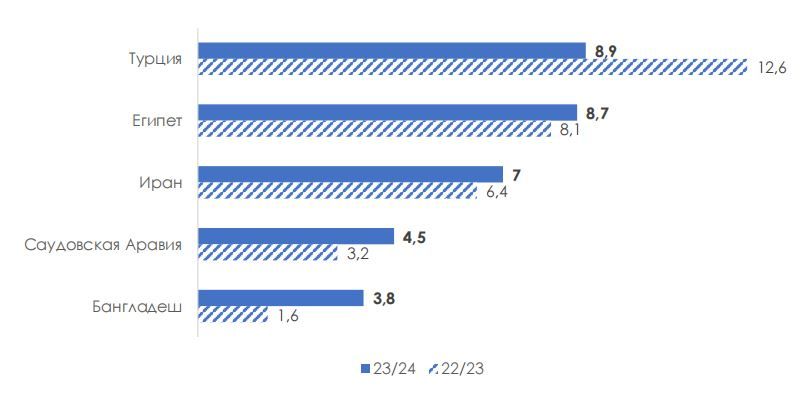

Основной объем отгрузок зерна сейчас приходится на страны Ближнего Востока, Африки и Азии. Наиболее активно в последнее время наращивают импорт российского зерна такие страны как: Бразилия, Танзания, Йемен, Бангладеш, Тунис и т.д. Кроме того, заметно увеличиваются поставки в страны ЕАЭС, в т.ч. в Казахстан, Белоруссию и Киргизию (+44% 23/22).

ТОП-5 импортеров российского зерна в 23/24 сельхозгоду, млн тонн

В структуре экспорта российской пшеницы в закончившемся сельхозсезоне по-прежнему лидировали Египет и Турция (30%), однако эти страны в последнее время теряют позиции в условиях сокращения импорта – в прошлом году их суммарная доля составляла 40%. Вместе с тем активно растут поставки в Нигерию и Вьетнам, также повышается интерес к российской пшенице у других стран Африки (Морокко, Тунис, Ангола и др.), Ближнего Востока, а также юго- восточных и южных азиатских стран.

ТОП-5 стран-импортеров российского зерна по виду в 23/24 сельхозгоду, млн тонн

Пшеница (мягкая) | Ячмень | Кукуруза |

Египет (8,5) Турция (7,7) Бангладеш (3,3) Саудовская Аравия (2,8) Алжир (2,2) Другие (30,5) | Саудовская Аравия (1,2) Ливия (0,7) Иран (0,7) Китай (0,4) Тунис (0,4) Другие (3,4) | Иран (2,3) Турция (0,4) Израиль (0,3) Ливия (0,1) Вьетнам (0,1) Другие (2) |

Источник: ПСБ Аналитика

Крупнейшим покупателем российского ячменя стала возобновившая поставки Саудовская Аравия, а также Иран и Китай. Кроме того, активно наращивает импорт этой культуры Оман, также с середины прошлого года развиваются поставки в Кувейт и Иорданию. Среди импортеров кукурузы лидируют Иран, Турция и Израиль.

По итогам 2024 года видим обновление рекорда экспорта российского зерна – на уровне 70 млн тонн (+5,4% г/г). В 2025 году ожидаем некоторое сокращение объема российского зернового экспорта до уровня 62 млн тонн, что обусловлено более низким урожаем в текущем году. В части поставок приоритетными направлениями останутся дружественные страны. В частности, страны Ближнего Востока и Северной Африки, наряду с ростом поставок в страны ЕАЭС, станут основными направлениями экспорта российского зерна.

Экспорт/импорт основных зерновых культур, млн тонн

Мировые цены в прошлом году снизились до уровней 2019-2020 гг. на фоне неблагоприятной конъюнктуры, в т.ч. из-за демпинга зерна со стороны некоторых стран и снижения покупательской способности стран-импортеров. При этом динамика европейских и американских цен оказалась схожей с российской. В текущем году средние цены на основные зерновые культуры также преимущественно плавно снижались на мировом рынке в целом в связи с отсутствием существенных драйверов для их роста.

Однако уже сейчас экспортные цены на зерновые начинают восстанавливаться. Причина в том, что сейчас мир наблюдает усиление климатического феномена Эль-Ниньо, который оказывает негативный эффект на погодные условия. В основных странах-производителях зерновых культур последние месяцы наблюдалась непогода, что сказалось на состоянии посевов. В России также наблюдалась непогода – только из-за майских заморозков погибло около 1 млн га посевов, в том числе 850 тыс. га зерновых. В результате Минсельхоз США с лета прогнозирует снижение мирового урожая в этом году, что приведет к сокращению мировых запасов пшеницы в текущем сезоне до девятилетнего минимума.

По итогам сентября российская пшеница на экспорт (12,5% протеина FOB) торгуется около 216- 220 $/т, при этом ее конкурентоспособность по отношению к дорожающей французской повышается. В то же время мировой рынок с начала осени укрепился в среднем на 12%. С учетом развития восходящего тренда мировых цен ожидаем дальнейший рост экспортных цен на российскую пшеницу – на 5,3% к концу этого года от текущего уровня. Экспортные цены на ячмень, по нашим оценкам, подрастут на 8% от текущего уровня, на кукурузу – на 12,5% в связи ожиданием худшего за 6 лет урожая. В 2025 году тенденция роста может продолжиться.

Динамика средних экспортных цен на основные зерновые культуры, $/т