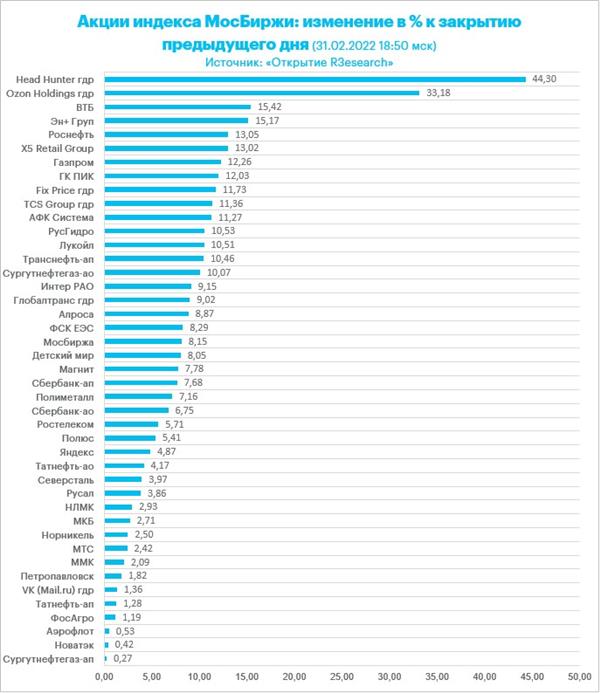

Российский рынок завершил марта на очень позитивной ноте

Российские акции выросли по итогам торгов в четверг, 31 марта.

На 20:30 мск:

Индекс МосБиржи - 2 703,51 п. (+7,58%), с нач. года -28,6%

Индекс РТС - 1 021,28 п. (+7,59%), с нач. года -36,0%

Индекс MSCI EM - 1 149,30 п. (+1,13%), с нач. года -6,7%

Stoxx Europe 600 - 455,86 п. (-0,94%), с нач. года -6,5%

DAX - 14 414,75 п. (-1,31%), с нач. года -9,3%

FTSE 100 - 7 515,68 п. (-0,83%), с нач. года +1,5%

В последний торговый день марта торги на российском фондовом рынке впервые с февраля проводились с 9:50 до 18:50 мск. Еще одно особенность сегодняшних торгов – был отменен запрет на короткие продажи для участников клиринга по акциям, однако он сохраняется для клиентов брокерских компаний.

Всеобъемлющая позитивная динамика российского рынка акций, на наш взгляд, отражает желание инвесторов с помощью фондового рынка защитить себя от инфляции.

Главная новость дня. Президент России Владимир Путин подписал указ о правилах торговли газом с недружественными странами, предусматривающий новую систему оплаты по контрактам.

Комментарий Алексея Кокина, главного аналитика "Открытие инвестиции" по нефтегазовому сектору:

"Президентский указ о новом порядке расчетов за газ с 1 апреля (технически - с 10 апреля) в целом соответствует сказанному на встрече с немецким канцлером, о чем мы писали и говорили сегодня утром. В двух словах, покупатели будут по-прежнему платить в евро и долларах, но должны будут открыть специальные счета в "Газпромбанке" для зачисления этих средств. Буквально так: "Иностранный покупатель производит перевод средств на специальный валютный счет типа "К" в иностранной валюте, указанной в контракте на поставку природного газа, а уполномоченный банк на основании поручения иностранного покупателя… осуществляет продажу иностранной валюты…" на Мосбирже.

У ЦБ также будет право делать исключения из этого правила по своему усмотрению. Точнее, у СД ЦБ, который состоит из его высших чиновников и больше напоминает правление, чем корпоративный СД. По сути, условия контракта для покупателей изменяются, но не так значительно, как можно было предположить 23 марта, когда буквально говорилось о переходе на оплату в рублях. Тем не менее реакция покупателей будет неоднозначной и процесс отказа от российского газа в любом случае ускорится".

Корпоративные новости. Большинство корпоративных новостей мы обозначили в нашем дневном обзоре. К вечеру можем добавить следующее:

OFAC в четверг исключила дочерний банк Ozon из SDN-листа, удовлетворив ранее поданное ходатайство российского маркетплейса. США ввели санкции против Ozon банка 24 февраля. Он попал в "черный список" как юрлицо, связанное с Совкомбанком, который находился под санкциями. 25 февраля Ozon сообщил о намерении обратиться в OFAC для исключения Ozon банка из SDN-листа.

ММК больше не считает целесообразным выплачивать финальные дивиденды при существующих на данный момент проблемах с движением денежных средств, сообщили СМИ. Совет директоров комбината 28 февраля рекомендовал выплатить 3,55 руб. на акцию (100% FCF) по итогам 2021 года. Годовое собрание акционеров состоится 27 мая.

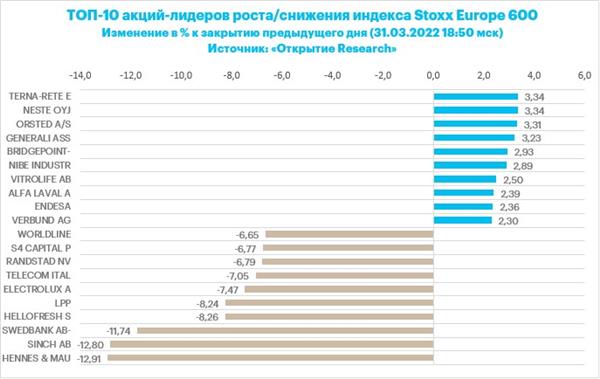

Внешние рынки. Европа. Европейские акции подешевели по итогам последнего торгового дня марта. В результате первый квартал 2022 года панъевропейский индекс Stoxx Europe 600 завершил снижением на 6,6%, прервав самую длинную с 1998 года квартальную серию роста (5 кварталов подряд).

2 из 20 секторов панъевропейского индекса продемонстрировали позитивную динамику в четверг. В лидерах роста были коммунальщики и страховщики. В лидерах снижения: ритейл, банк, автопроизводители и технологические компании.

С начала года только 4 из 20 секторов выросли: горнодобывающий, энергетический, а также страховщики и телекомы. Ритейл и технологический сектор – лидеры снижения с начала года.

Январь и февраль европейские акции завершили снижением на фоне опасений в отношении замедления экономического роста в регионе. В марте мы наблюдали падение до минимумов с февраля 2021 года, поскольку военный конфликт между Россией и Украиной, а также введенные против РФ санкции привели к резкому росту сырьевых цен, что усугубило инфляционные опасения. Однако к концу марта индекс отыграл все потери, полученные после начала российской спецоперации на Украине и даже по итогам месяца Stoxx Europe 600 реализовал скромный прирост.

С 24 февраля, когда началась военная операция РФ на Украине, панъевропейский индекс вырос менее чем на 1%, а американский индекс широкого рынка S&P 500 прибавил более 8%. Ранее индексы более тесно коррелировали, но российско-украинский конфликт нарушил эту взаимосвязь. При этом если в ближайшее время переговоры между конфликтующими сторонами будут проходить в конструктивном ключе, сигнализируя возможность более скорого подписания мирного договора, то в этом случае европейский рынок смотрелся бы излишне дешево относительно американского. Однако столь позитивный сценарий далеко не очевиден, поэтому пока рано делать выводы о недооцененности европейских бумаг.

Апрель – сезонно лучший месяц для европейских акций. За последние 25 лет панъевропейский индекс в среднем рос в апреле на 2,3%. Только 7 апрелей из 25 завершились падением индекса. В апреле стартует сезон корпоративной отчетности.

Акции Hennes & Mauritz упали на 13% - максимальное суточное снижение с 2017 года. Компания рапортовала о падении продаж и стала первым ритейлером, который указал в цифрах на негативное влияние военного конфликта в Восточной Европе на доходы.

Акции Pernod Ricard выросли, поскольку аналитики Deutsche Bank повысили таргет по бумаге, а аналитики Citigroup заявили, что продажи компании в третьем квартале будут выше прогнозов.

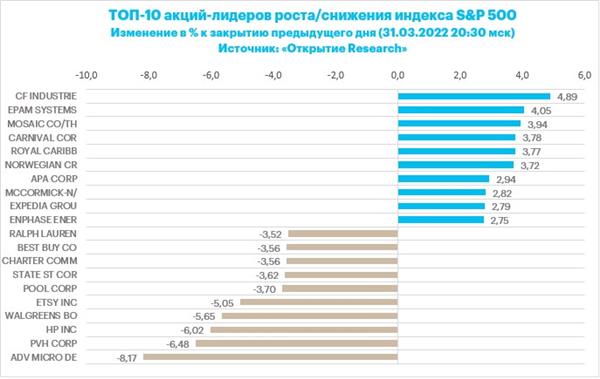

США. В первой половине торговой сессии четверга S&P 500 умеренно снижался. Мировой рынок акций может показать максимальное квартальное падение с кризисного первого квартала 2020 года. Собственно говоря, с тех пор индекс MSCI World рос в каждом квартале, за исключением третьего квартала 2021 года, когда он снизился на символические 0,35%.

Текущая слабость рынка неудивительна, учитывая ястребиный разворот большинства ведущих центробанков мира, обусловленный упорно высокой инфляцией, весомую лепту в которую теперь вносит и продолжающаяся специальная военная операция РФ на территории Украины. Новости о некоторой деэскалации конфликта в последние дни спровоцировали заметное снижение доходностей гособлигаций США и ожиданий по ставкам, тем не менее рынок производных инструментов все еще ждет роста ставки по федеральным фондам к концу года до 2,37%, а вероятность ее повышения сразу на 0,50% на заседании 4 мая оценивает в 75%. Подобные перспективы могут в среднесрочной перспективе оказать давление на рынок акций США, кроме того, некоторые банки Wall Street полагают, что недавний рост S&P 500 с минимумов середины марта был обусловлен в основном закрытием коротких позиций.

Число первичных заявок на получение пособия по безработице в США выросло на неделе до 26 марта до 202 тыс. со 188 тыс., ждали 196 тыс. Напомним, что в предыдущий отчетный период этот индикатор достиг минимального значения с 1969 года. Улучшению ситуации на рынке труда США способствуют три важных фактора: снижение заболеваемости Covid-19, сокращение сбережений и высокая инфляция. Завтра в 15:30 мск будут опубликованы данные по рынку труда США за март: ожидается, что число рабочих мест вне с/х сектора страны выросло на 490 тыс. (опубликованная вчера оценка ADP составила 455 тыс.), а уровень безработицы снизился до 3,7% с 3,8%.

Мировой рынок акций может показать максимальное квартальное снижение с начала 2020 года.

На 20:30 мск:

S&P 500 - 4 580,33 п. (-0,48%), с нач. года -3,9%

VIX - 20,39 п. (+1,06 пт), с нач. года +3,17 пт

MSCI World - 3 096,67 п. (-0,45%), с нач. года -4,2%

Валютный рынок. Валюты G10. Защитные валюты пользовались спросом в последний день месяца и квартала. Доллар вырос против всех конкурентов из большой Десятки в четверг, кроме иены и франка – коллег по статусу "валют тихой гавани". Долларом управляли технические потоки, обусловленные началом в апреле нового финансового года в Японии, стартом нового месяца и квартала.

Норвежская крона была лидером снижения среди валют G10. Из-за энергетического кризиса в Европе Банк Норвегии заявил, что вынужден впервые за 9 лет начать продавать крону против других валют. ЦБ будет ежедневно покупать валюту на 2 млрд крон от имени правительства. Это будет противодействовать росту курса кроны, что поможет нефтегазовым компаниям более комфортно себя чувствовать, обменивая валюту на норвежскую крону, чтобы платить налоги.

Российский рубль. Доллар в четверг подешевел к рублю на 135 копеек до 83,2 рубля. Евро подешевел на 164 копейки до 90,51 рубля.

Факторы укрепления рубля прежние. На стороне продавцов валюты по-прежнему превалируют экспортеры, обязанные предписанием властей продавать не менее 80% своей валютной выручки на рынке. На стороне покупателей валюты пока коллапс, поэтому рубль укрепляется. Спекулятивное давление на рубль также отсутствует, поскольку этих участников рынка отпугивает комиссия за покупку наиболее популярных валют в размере 12%.

В случае падения в апреле курса USDRUB ниже 80 рублей за доллар мы ожидаем более активные покупки валюты со стороны населения, даже с учетом действующей 12-процентной комиссии, которая, кстати, может быть пересмотрена в сторону понижения, как раз для того, чтобы отрегулировать темпы укрепления рубля на фоне сколлапсировавшего импорта. Да и на стороне экспорта возможны более очевидные проблемы, поскольку в марте торговля осуществлялась по контрактам и отгрузкам, которые были реализованы на основании февральских договоренностей. Теперь апрель может отразить нам совершенно иную картину экспорта.

Таким образом, мы сохраняем наши ожидания возвращения курса выше 90 рублей за доллар.

На 20:30 мск:

EUR/USD - 1,1088 (-0,64%), с начала года -2,5%

GBP/USD - 1,3146 (+0,09%), с начала года -2,9%

USD/JPY - 121,59 (-0,20%), с начала года +5,7%

Индекс доллара - 98,152 (+0,37%), с начала года +2,6%

USD/RUB (Мосбиржа) - 83,2 (-1,60%), с начала года +10,7%

EUR/RUB (Мосбиржа) - 92,5 (-1,75%), с начала года +8,2%

Товарный рынок. Нефть. Цены на нефть упали в четверг на фоне решения США начать реализацию плана использования нефти из стратегических запасов в объеме около 1 млн баррелей в сутки в течение 6 месяцев. Суммарный объем, который из резервов поступит на рынок предложения, может составить до 180 млн баррелей.

Однако мы видим, что эта новость оказала давление на котировки ближайших фьючерсов на нефть, а вот стоимость дальних контрактов начала расти после такого решения Белого дома. Падение цен на коротком участке кривой фьючерсов – негативный фактор для производителей. Это не стимулирует начать производство или увеличить инвестиции, что в конечном счете могло бы повысить объем предложения и естественным путем сбалансировать спрос.

Не исключено, что к динамике присоединятся спекулянты. Они будут исходить из того, что более существенного высвобождения резервов уже не будет. Соответственно, они могут дождаться некоторое просадки цен по ближним фьючерсам и возобновят покупки, оказывая дополнительное давление на рынок, стимулируя ралли цен.

На 20:30 мск:

Brent, $/бар. - 107,99 (-4,81%), с нач. года +38,8%

WTI, $/бар. - 102,61 (-4,83%), с нач. года +36,4%

Urals, $/бар. - 78,15 (-5,95%), с нач. года +1,8%

Золото, $/тр. унц. - 1 948,70 (+0,82%), с нач. года +6,5%

Серебро, $/тр. унц. - 24,94 (+0,27%), с нач. года +8,2%

Алюминий, $/т - 3 491,00 (+2,59%), с нач. года +24,3%

Медь, $/т - 10 375,00 (+1,15%), с нач. года +6,7%

Никель, $/т - 32 107,00 (-0,03%). с нач. года +54,7%