Российские нефтяники торгуются почти с двукратным дисконтом относительно мировых аналогов

Есть ряд причин, по которым мы считаем, что российский нефтегазовый сектор не занимает центральное место в фокусе возможных жестких санкций, которые страны Запада грозятся применить к России в случае ее военного вторжения на территорию Украины. Во-первых, в целом санкции по смыслу призваны ограничить возможность долгосрочного развития России в попытке оставить ее именно сырьевым придатком. Поэтому мешать транспортировать энергоносители в рамках этой концепции не совсем логично. Во-вторых, история санкций с 2014 года сообщает о том, что рестрикции не имели должного эффекта. Согласно исследованию МВФ за 2019 год, санкции, примененные к РФ с 2014 года, снизили темпы роста ВВП на 0,2%, а снижение цен на нефть - сократило темпы роста ВВП на 0,6%. В-третьих, санкции непосредственно к нефтегазовому сектору выглядят трудными для реализации, поскольку РФ остается крупнейшим поставщиком энергии в Европу и Китай.

Котировки Brent с начала года выросли на 11,4%. Отраслевой индекс "Нефти и газа" с начала года упал на 9,7%. Относительно других отраслевых индексов это не так уж и плохо. Лучше только индекс "Электроэнергетики" (-8,7%) и строительный сектор (-6%).

Акции "Газпрома" с начала 2022 года подешевели на 13% (по состоянию на 25 января). Префы "Татнефти" упали в цене на 12%, "Роснефть" и "Новатэк" подешевели на 10%, обычка "Татнефти" -9%, "Лукойл" -3,5%.

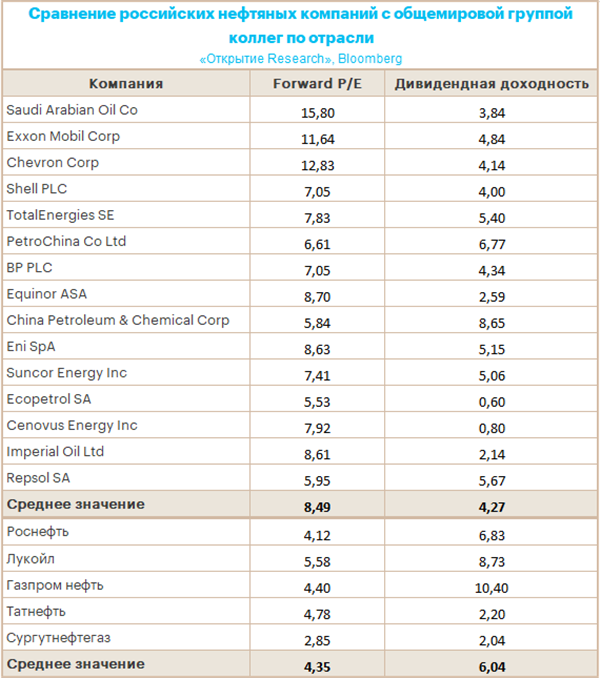

Обусловленная геополитикой неопределенность формирует дисконт в российских акциях относительно их мировых аналогов. Тем не менее нефтегазовый сектор выглядит излишне дешево, поскольку форвардный мультипликатор P/E для группы российских нефтяников с ощутимым весом в индексе МосБиржи и достаточной ликвидностью для крупной покупки (4,35х) практически в 2 раза ниже аналогичного показателя, рассчитанного в целом для международной группы представителей отрасли.

У нас есть актуальная инвестиционная идея в акциях "Лукойла" (цель 7995 руб.), а также идея в префах "Татнефти" (цель 541 руб.) и акциях "Газпрома" (цель 404 руб.).

В таблице мы рассчитывали индикативную дивидендную доходность (по последнему дивиденду в годовом исчислении). Такая формула более корректна для сравнения с зарубежными нефтяниками.